私募量化策略大盘点-2024年初

看了十几家私募路演报告,总结出2023年最有效的策略!

因子挖掘还是以手工为主,最有效的因子(策略)仍然是技术类的趋势+反转,无论是CTA还是量化多头都是如此。模型构成基本上都是机器学习。其中树模型比神经网络占比更大一些,有的机构中使用率高达90%。

看了十几家私募路演报告,总结出2023年最有效的策略!

因子挖掘还是以手工为主,最有效的因子(策略)仍然是技术类的趋势+反转,无论是CTA还是量化多头都是如此。模型构成基本上都是机器学习。其中树模型比神经网络占比更大一些,有的机构中使用率高达90%。

我们常常通过Jupyter Notebook来分享代码和演示分析结果。有时候,我们需要在代码中使用账号和密码,如果它们也被分享出去,可就大不妙了。正确的做法是把密码设置在环境变量中,在代码中读取环境变量。但是,Jupyter Notebook默认设置下,并不能读取到主机的环境变量。

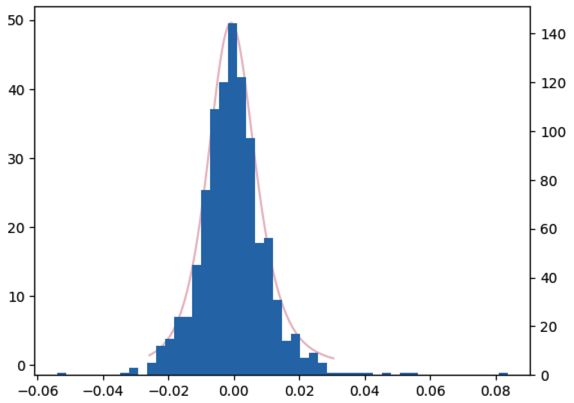

在前面的笔记中,无论是回报分析,还是因子Alpha,它们都受到交易成本的影响。信息分析 (Information Analysis)则是一种不受这种影响的评估方法,主要研究方法就是信息系数(Information Coefficient)。

我们继续 Alphalens 因子分析报告的解读。在过去的两篇笔记中,我们都提到,运用 Alphalens 进行因子分析步骤很简单,但是如果不了解它背后的机制与逻辑,很容易得到似是而非的结论。

上一篇笔记,我们已经为因子分析准备好了数据。这一篇笔记,我们就进行因子分析。分析过程在 Alphalens 中非常简单,核心是读懂它的报告。

上一篇笔记,我们已经为因子分析准备好了数据。这一篇笔记,我们就进行因子分析。分析过程在 Alphalens 中非常简单,核心是读懂它的报告。

因子分析是量化研究的基本技能之一。通过因子分析,找出有效的因子,通过相关性去重后,就可以通过机器学习、线性回归等方法把因子组合起来,构成交易策略。

因子分析是量化研究的基本技能之一。通过因子分析,找出有效的因子,通过相关性去重后,就可以通过机器学习、线性回归等方法把因子组合起来,构成交易策略。

这一篇笔记我们就介绍如何使用 Alphalens 来进行单因子分析。我们使用的因子是低换手率因子。

上一篇笔记我们抛出一个问题,沪指大跌 4%时,能不能抄底?今天的笔记,我们就通过 KS 检验,找出沪指的概率分布,进而回答这个问题。在后面的笔记中,我们还将换一个方法继续回答这个问题。

上一篇笔记我们抛出一个问题,沪指大跌 4%时,能不能抄底?今天的笔记,我们就通过 KS 检验,找出沪指的概率分布,进而回答这个问题。在后面的笔记中,我们还将换一个方法继续回答这个问题。

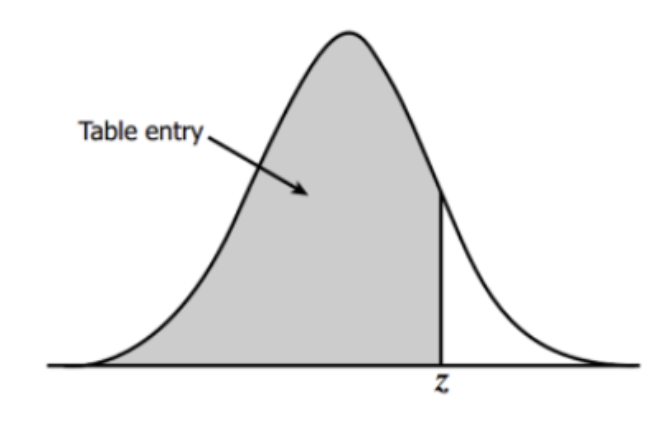

最新(2024 年 1 月)出版的 SC 技术分析(Techical Analysis of Stock & Commodities)的第 4 条文章给到了 Z-score,原文标题为《Z-score: How to use it in Trading》。今天的笔记,就借此机会,同步推出我们对通过Z-score来构建量化因子的一些观点。

![]() 在上一篇笔记中,我们指出,如果我们只在日线级别上存储行情数据和因子,HDF5 无论如何都是够用了。即使是在存储了 40 年分钟线的单个股数据集上,查询时间也只花了 0.2 秒 -- 这个速度已经足够快了,如果我们不需要在分钟级别上进行横截面数据查询的话。

在上一篇笔记中,我们指出,如果我们只在日线级别上存储行情数据和因子,HDF5 无论如何都是够用了。即使是在存储了 40 年分钟线的单个股数据集上,查询时间也只花了 0.2 秒 -- 这个速度已经足够快了,如果我们不需要在分钟级别上进行横截面数据查询的话。

去年 15 日的笔记挖了个坑,给出了量化数据和因子的存储方案技术导图。这一篇笔记就开始填坑。

即使我们购买了在线数据服务,比如 tushare, 聚宽的账号,我们仍然要构建自己的本地存储,为什么?