因子分析(3)- 都是坑!这么简单的Alpha计算,竟然错了?!

我们继续 Alphalens 因子分析报告的解读。在过去的两篇笔记中,我们都提到,运用 Alphalens 进行因子分析步骤很简单,但是如果不了解它背后的机制与逻辑,很容易得到似是而非的结论。

Alphalens 提供了alpha和beta分析。方法是factor_alpha_beta:

1 2 3 | |

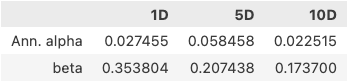

我们将得到以下输出:

看上去很完美。

这个结果表明,该因子的年化alpha是2.7%,风险暴露为35%,一定程度上受到市场影响。我们按照 Alphalens 的要求,通过 get_clean_factor_and_forward_returns 方法获得了 factor_data, 然后用它来计算 alpha 和 beta。过程简单明了,似乎不可能出任何错误。

但实际上,如此得到的 alpha 和 beta,在我们这个示例中并没有任何意义。

Warning

在做量化研究时,我们需要对得到的任何数值都进行仔细的研究,不能轻信任何一个结果,因为有结果和结果正确完全是两回事。

在Alphalens中,alpha和beta是通过因子组合收益对市场组合收益的最小二乘回归(OLS)来求得的。

Info

Alphalens在这里借用了statsmodels中的OLS方法。

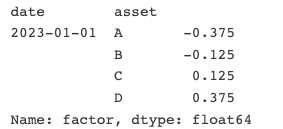

其中,市场组合的收益是对各标的收益的简单平均。假设我们的组合共有4个标的,某一日它们各自的收益分别为: 0.01189, 0.01102, -0.01241和-0.01898,则当日市场组合的收益为

而因子组合收益的计算,涉及到因子权重的分配问题。因子分配权重\(W\)一旦确定,则则因子组合的收益就可由下列公式求出:

关键在于权重\(W\)的计算。

Alphalens是这样计算的:它将factor_data按天进行分组,然后对将每个asset的因子除以因该组因子之和,这样得到的结果,其和为1。此外,它还提供一个参数,以进行零均值中心化,即将因子值减去中位数,再除以该组因子之和,这样得到的因子权重之和将为零。

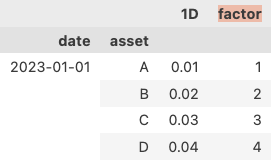

假若我们有以下factor_data(左图),如果我们对上述factor_data,用Alphalens的方法求各因子的权重,我们将得到右图:

这里有两个问题:

- 缺省地,Alphalens计算出的因子权重和为零,这适用于可以同时做多做空的市场。如果因为种种原因,你只能选择单边做多的话,那么我们调用factor_alpha_beta时,就必须将demeaned参数传值为False,以改变factor weights的计算。

- 如果factor是换手率,则按照Alphalens分配的权重,该因子组合的收益率(假设demeaned = False)是这样计算得来的:给换手率最大的,分配最多的做多权重,给换手率最小的,分配最小的权重,而整个权重和为0。这样刚好和低换手率因子的作用相反!

所以,我们在构造因子时,需要考虑将factor进行转换,使之与因子收益率呈正相关关系。

现在看起来,这个结论似乎是那么显然易见,但是,alphalens并没有文档提示这一点,而且,我们在前面的其它分析中,由于使用了分层法,其分析结果并不受影响,所以这个问题,也就一直没有暴露。

现在,我们改造一下factor,重新运行:

1 2 3 4 5 6 7 | |

这一次,我们得到的年化alpha是4.48%。市场暴露风险为80%,这也与我们在累积收益图中看到的相一致。

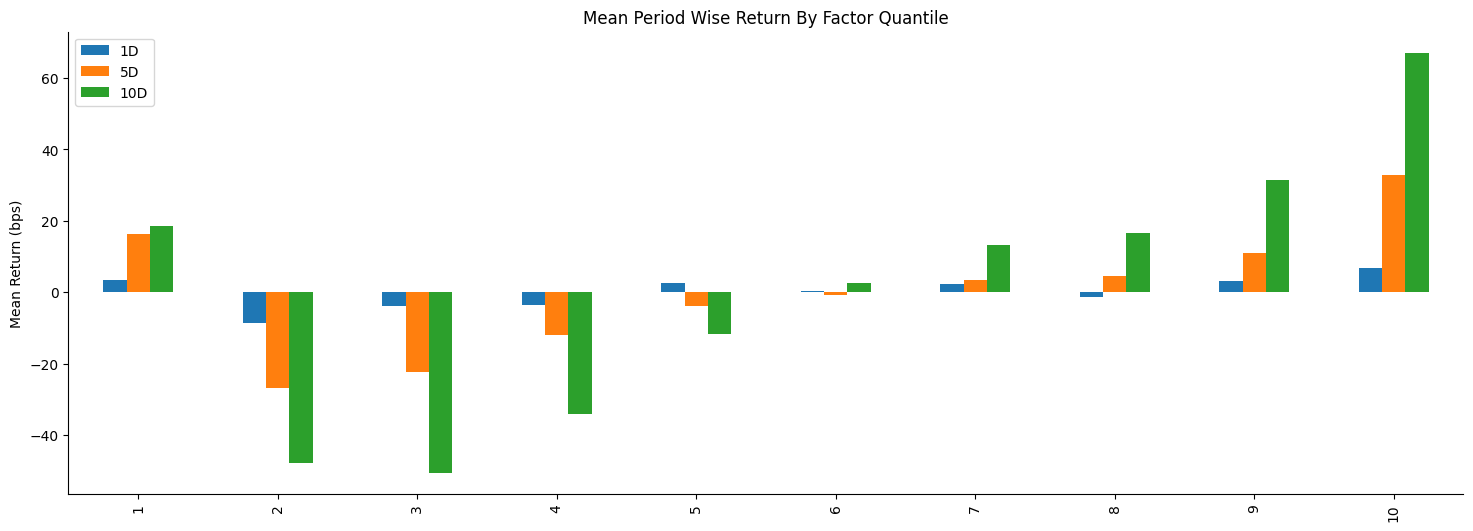

现在,我们再做一次 mean_return_by_quantile 分析,看看有什么不同:

这个结果在视觉上,是昨天笔记中对应结果的水平翻转。这一次,表现最好的是第10组因子,最差的是第二组因子。除此之外,并没有其它的不同。

Tip

- 默认地, alphalens计算收益是,会构建多空组合,即做多组号最大的分层,做空组号最小的分层。

- 尽管文档没有要求,但经过代码分析,alphalens实际上要求因子值与收益呈正相关关系。

- 如果因子值与收益刚好呈负相关关系,我们可以通过求倒数的方法,将因子值重新逆序。

- 如果因子值与收益之间没有单调递增(递减)的关系 ,则因子检验失败,但需要我们自己去分析得出这个结论。

- alphalens中,计算因子的alpha和beta是通过因子组合收益对市场组合的收益做OLS线性回归得到的。