没能上热搜,但卡尼曼值得我们纪念

3月27日,行为经济学的开山鼻祖丹尼尔.卡尼曼去世。作为行为经济学的一个分支,行为金融学在量化中的运用越来越广泛,并成功地解释了时序方向上价格波动的诸多原因。

卡尼曼的重要贡献是建立起了一套形式化方法,使得运用心理学来解释和预测经济行为的研究纳入了科学的轨道。

前一段时间,跟一个学员聊天,他跟我讲,市场可以诞生一切,除了市场本身。这句话意涵很深,又出人意料地简洁,还具有修辞之美。

不是每一个经济学家都能懂得这个道理,但我却从学员那里听到了这样深邃的洞见。在深感荣幸之余,也受到启发:在分享纯粹的量化知识之外,也应该可以分享一些我自已学习经济学的一些思考,也许会有一些读者会觉得有所裨益,正如我从与学员的交流中也得到了启发一样。

正如那位学员所说的:

Quote

我们能够做的,就是把这些经济学的想法分享给身边的朋友,让这些经济学理念不断传播蔓延,那么经过几代人的努力,事情会慢慢有所改观。

是的,这很重要。如果有更多的人关注、学习和研究经济学,就有更多的人通过经济学找回逻辑和常识,那么未来会美好许多。

Be the change you seek!

卡尼曼和行为经济学¶

卡尼曼是犹太人,出生于特拉维夫,二战时在巴黎,他们一家人被Nazi围捕,不过后来被他父亲的雇主设法施救而逃出生天(另一个辛德勒名单的故事)。

_(cropped).jpg)

战后他在希伯莱大学学习心理学,并在UC Berkeley获得了心理学博士学位。尽管他获得了诺贝尔经济学奖,但并没有系统地接受过经济学专业的培训。

1979年3月,卡尼曼与合作伙伴特沃斯基一起发表了论文《Prospect Theory: An analysis of decision under risk》,提出了前景理论(也称展望理论、视野理论)。论文发表以来,共获得了超过8万次引用。

从亚当.斯密以来,主流经济学假设人的每个决定都是“经济上理性”的,然而现实情况并非如此;前景理论加入了人们对得失、发生概率高低等条件的不对称心理效用,成功解释了许多看来不理性的现象。

Tip

卡尼曼的好友阿莫斯.特沃斯基于1996年因黑色素瘤去世,撼失诺奖。卡尼曼与特沃斯基有着长达数十年的友谊,共同发表了行为经济学的多篇奠基之作。特沃斯基的妻子曾经说过,他们彼此之间的联系比任何人与其他人的联系都更深,甚至超过了婚姻。事实上,两个人在生活习惯(早起和熬夜)、性格(内向和外向上)大相径庭。两个人密不可分,正如披头士乐队的约翰列侬与麦卡特尼一样。

除了专业领域的建树之外,卡尼曼还是畅销书思考快与慢的作者.

前景理论认为,人在不确定条件下的决策选择,取决于结果与展望(预期、设想)的差距,而非单单结果本身。

假设有两名投顾分别向同一位投资者推销同一个基金。其中第一位在介绍产品时,只强调该基金过去三年的平均回报是10%;而第二位投顾在介绍时,还强调了该基金过去十年的回报率高于市场平均,但过去三年中一直在下降。

前景理论认为,尽管投资者被推销了完全相同的基金,但他很可能会从第一位顾问那里购买。因为人们都有厌恶损失(Loss aversion)的倾向,所以,如果向投资者提供基于潜在收益的投资选择,以及基于潜在损失的投资选择,则投资者将选择前者。

前景理论把决策过程描述为一个函数,并提出如下决策得失函数:

这里,\(x_i\)是可能发生的各个结果(它们虽然是随机变量,但服从概率分布,可以认为是客观的),\(p_i\)是这些结果发生的概率。

这里概率权重函数π(p)和价值函数v(x)是前景理论的两个核心函数,都具有非线性的特征。¶

我们先看价值函数v(x)。

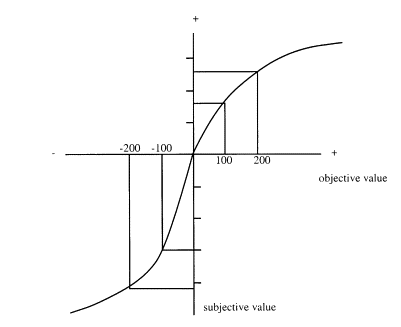

价值函数v是一个非对称的\(S\)形函数,在心理中性参考点之上即收益区间,它是凹函数;而在参考点之下即损失区间,它是凸函数。因此,每一单位的收益(损失)增加,只会得到缩小的收益(损失)价值。换言之,当收益从0到100时主观价值感受,要大于收益从100到200时的主观价值感受。此外,价值函数在损失部分更加陡峭,意味着失去100元的痛苦要大于得到100元的愉悦。

注意在价值函数里,前景理论开始把客观价值(objective value)与主观价值(subjective value)相区分,见上图中的两个坐标轴。它的重要意义,我们会在文末进行讨论。

概率权重函数\(\pi\)描述了事件的客观概率与该概率的主观投影之间的关系。通俗地讲,低概率事件(比如在异常事故中的死亡率)可能被高估,而高概率事件(比如心脏病或者癌症的死亡率)则被低估。它同样被表示为一个非线性(sigmoid)类型的函数。但是,它的形状需要在具体的博弈事件中进行统计。

下面的例子具体说明了前景理论的应用。假设承保风险的概率为 1%,潜在损失为 1,000 美元,保费为 15 美元。如果我们把参考点设置为当前的财富,那么:

- 支付$15的保险,其前景效用为v(-15),注意,这里并不是-15,而是它的一个函数。

- 不购买保险,这样一旦意外发生(1%的概率),将会损失$1000;或者以99%概率损失0。此时的前景效用为:

最关键的部分来了。根据前景理论: 1. \(\pi(0.01) > 0.01\),因为低概率会被过度加权。 2. \(v(-15)/v(-1000) > 0.015\),由损失中价值函数的凸性决定(如果是线性,则左右两边相等)。

由上述1), 2)可推导出:

也就是,由于对小概率事件的过度重视,会使得我们在评估一个客观上只会以1%概率发生的事件时,把它当成超过1%的事件,从而最终的损失期望将大于-15美金,从而使得我们倾向于购买保险。

被低估的行为经济学¶

卡尼曼的去世,在中文世界里似乎没有引起太大的反响。看到有一些纪念文章,更多地是把他当成《思考快与慢》的作者来纪念。

卡尼曼的重要性来自于他的开创性。他不仅是将心理学运用在经济领域研究当中,更重要地是给出了这种研究的形式化方法。我相信,在他们之前,也一定有不少人分析经济活动中的心理学归因,但由于缺乏形式化方法和数学模型,这些研究都无法纳入科学的轨道。

卡尼曼和特沃斯基的成功之处,在于使用数学语言为行为经济学打下了一个基础框架,从而使得后来像塞勒等人可以继续这一领域的研究。

另一个重要性是,从亚当.斯密以来,理性经济人一直是经济学中的重要假设。尽管大家都明白从这一假设是有局限的,但一旦破除了这一假设,经济学应该如何向前推进,一直缺乏有效地示范。行为经济学在它的这一小块领域中,成功地摒弃了理性经济人假设,引入了主观价值的概念,并使得主观价值的计算成为可能。

经济学最基础的问题之一,就是价值的主观与客观之分。

一些理论认为,价值是凝聚在商品中的无差别人类劳动,因而商品的价值是客观的。商品的生产时间越长、越复杂,它的价值就越高,而与后面的交换过程完全无关(卖不出去的商品,与卖得出去的商品,只要生产所用的时间一样,它们的价值就相同)。

它确实能解释许多经济现象,但是不能解释这样的现象:生产1万砘水泥,会产生一万吨水泥的价值;但生成1亿吨水泥(2021年全球产量为44亿吨),不但不产生任何价值,反而会造成生态灾难。当然就更不用说如何解释人类在美容、旅游、艺术品等方面的经济行为了。

主观价值理论(subjective theory of value)则认为商品之价值并非由于内在的客观属性或生产它的必要劳动等客观事物所决定,而是由行动着的个体对商品实现期望目标之作用大小所决定。

本质上,主观价值理论是一种以人为本的理论,你需要的,才是有价值的。

主观价值论能解释更普遍的经济现象。比如,它能解释同样是一坨屎,对屎壳郎会是精美的粮食,具有重要的价值,而对于牛来讲,这样“有价值”的东西,牛并没有生产它,并没有花费任何必要的社会劳动时间--它只是纯粹的排泄物。这是客观价值理论无法解释的现象之一。

从这个意义上讲,如果要像物理学领域那样建立起经济学领域的大一统理论,从主观价值理论的公设出发,更有可能得到结果。

尽管行为经济学只在经济活动中的一小段过程中(价值交换)引入了主观价值,而且还保留着客观价值的定义,但是,这可能是人类第一次通过形式化方法计算主观价值,其背后的意义之重要,自不待言。这可能是行为经济学真正被低估的地方。