年终特稿:这个指标我愿称之为年度最强发现

如果说在多因子时代,我们可以仅凭一个因子就构建出策略,并且还很有可能跑赢市场的话,这个因子就是不二之选。

这个因子就是 Connor's RSI。它被 Nirvana Systems 称作终极技术指标。我深深地赞同这一点。Nirvana Systems 在它的网站上发布了关于如何生成和使用这一指标的文章。著名的回测框架 backtrader 及和策略平台 TradingView 都内置了这一指标。

!!! tip 墙裂推荐! 本文最初发表于某乎,一周内收获超 800 次赞藏。我们特别将其选录为小红书年度收官之作,内容丰富,建议赞藏以备今后阅读。

为什么 Conners RSI 被称为终极技术指标,它有哪些优势?成功背后的原理是什么,又该如何实现这一指标呢?

如何构建 Connor's RSI¶

Conners RSI 是在标准 RSI 的基础上,混合了另外两个指标得到的。

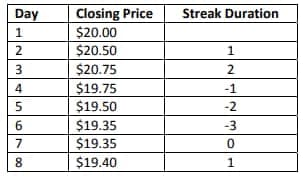

第一个指标就是 Streaks。它是统计连续上涨或者下跌的周期数,将上涨与下跌的周期数之比来求得的 RSI。下面的代码演示了如何计算 Streaks 指标:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

# 本段代码使用了较强的 NUMPY 技巧,建议反复研读

def streaks(close):

result = []

conds = [close[1:]>close[:-1], close[1:]<close[:-1]]

flags = np.select(conds, [1,-1], 0)

# FIND_RUNS 函数来自大富翁量化框架。它的作用是划分数组中

# 连续出现的相同值。是量化中非常基础的一个函数。

v, _, l = find_runs(flags)

for i in range(len(v)):

if v[i] == 0:

result.extend([0] * l[i])

else:

result.extend([v[i] * x for x in range(1, (l[i] + 1))])

return np.insert(result, 0, 0)

¶

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 | |

下图显示了每日收盘价,及由此计算的 streaks 指标:

第二个指标就是当日的涨跌幅,在过去一段时间内的的涨跌幅中的排名。percent_rank 是一个常用的统计函数,在 pandas 中就有实现。这里我们给出它的 numpy 实现:

1 2 3 | |

这两个指标加上经典 RSI,就合成了 Conners RSI:

为什么 Connor's RSI 应该更有效?¶

我们先看 Streak 指标。经典的 RSI 是关于累积上涨幅度与累积波动幅度(绝对值)的一个分数,是定量的分析。Streak 则把上涨与下跌进行了二值化,它相当于是定性的分析。增加这样一个指标,意义何在呢?

我们知道,从概率上讲,股票连涨周期数越长,则越可能反生反转(即下跌);反之亦然。大家可以按照我们在《数据分析与 Python 实现》那几节课中,介绍的 PDF/CDF 的方法,来自行估计当某个标的连续上涨 N 天后,接下来继续上涨的概率有多大。

提示:你也可以把这个问题当成一个正态分布来直接求一个理论上的解答。对一个二值分布的多次实验,它们的累积分布正好是一个正态分布。关于这一点,可以参看 Galton Board。

所以,Streak 是从另一个角度,但仍然是用概率分析的方法,来捕捉经典 RSI 所不能捕捉的一些 conner case!

同样地,PercentRank 从另一个维度,描绘了当前市场的强弱。如果在过去 20 天内,只有 3 天的涨幅低于今天,那么今天的相对强弱就是 15%,次日上涨的可能性大;如果 17 天的涨幅低于今天,那么今天的相对强弱就是 85%,次日下跌的可能性变大。

如果你对 K 线和波浪理论比较熟悉,你会发现,大涨意味着行情加速赶顶;大跌则是行情加速赶底,后面趋势逆转是大概率事件。而 PercentRank 则是对这个过程最简单、但仍有一定准确度的刻画!

Tip

Nirvana Systems 开发了这个指标,但 Nirvana Systems 并没有像我们这样,深入解析它背后的原理。实际上,它既有概率论的理论支撑,也能用行为金融学的原理进行解释。

实战中的 Connor's RSI¶

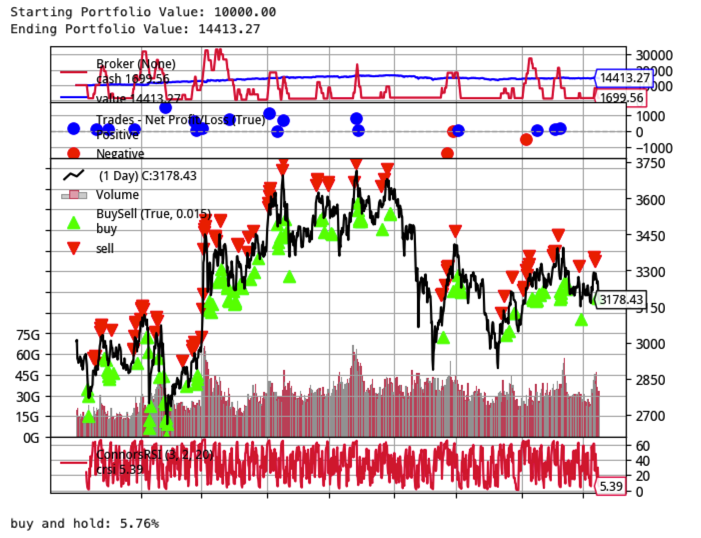

我们先是用最近 1000 天的沪指,使用 backtrader 进行了测试。回测表明,最近 4 年以来(近似于 1000 个交易日),沪指仅上涨 5.76%,但通过 cornner's RSI 策略抄底逃顶,我们在指数上竟然获得超过 44%的收益。如果是对个股进行操作,收益很可能是数倍。

这段时间沪指是上涨的,你可能怀疑,也许Cornnor's RSI的成功只是偶然。

如果我们随机盲选,选中了极端不好的行情,Connor's RSI 又将表现如何?

近两年来恒生指数就宛如下跌的飞刀,没有比这更好的例子了:

当然,我们最好不要去接下跌中的飞刀。但从他人的回测来看,Connor's RSI 还是能抓住其中的一些反弹,而躲过一些下跌,总体上看,要比指数强不少。

我们使用自己的量化框架随机选择了一些个股进行回测:

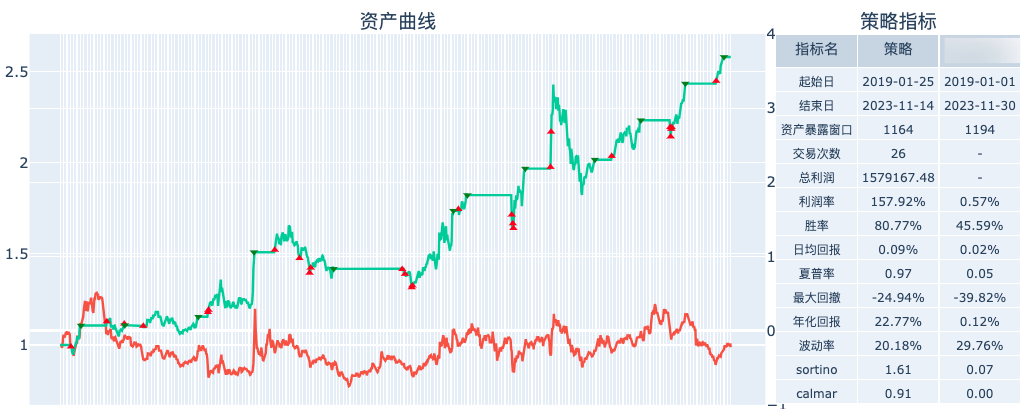

这支个股近一年来一直在横盘。buy-and-hold 策略表明其收益仅为 2.26%,但使用 Connor's RSI,收益达到 12.14%,胜率则是 100%。

我们从 2019 年 1 月 25 日到 2023 年 11 月 14 日期间进行回测。区间内个股全程横盘,但 Connor's RSI 获得了 157.92%的利润率,胜率也达到 80.77%,可谓出手便有。另外,它仅仅交易 26 次,还有相当多的时间是空仓,所以,这段时间的资金还可以分配到其它标的上,从而有可能达到更好的收益。

关于 Connor's RSI 的更深入思考¶

Connor's RSI 是一个天才的发现,充分反映了概率论和行为金融学的一些原理。但由于技术实现上的限制,它的潜力没有完全释放。

Connor's RSI 将三个维度的数据,进行了等权重的平均。在传统的多因子分析方法中,线性回归是运用的最多的技术,Connor's RSI 本质上是一种线性回归。这也是传统金融界所熟悉的方法。

在当年,机器学习方法还没有被金融界所了解。但今天,可能很多人都意识到,Connor's RSI 实际上是一个三因子组合,可以通过机器学习,来刻画三个因子之间相互作用、相互弥补的复杂关系。

Nirvana Systems 对 RSI 的拓展,也反映了我们应该如何对待经典的技术指标。有一些经典的指标,我们不应该简单地认为它们好或者不好(作者也曾经陷入过这个误区),而是应该以扬弃的态度,深入分析其作用机制,以检验其在新的技术条件下,是否能焕发新的生机。毕竟,任何新的发现,终究只是对经典的致敬!

只有当你进入到这一层次,才算是真正有了独立思考能力,才能真正算是独当一面的量化人。

Quote

老兵不死,他们只是凋零。致敬 WELLES WILDER 和他的 RSI!