基于深度学习的量化策略如何实现归一化?

Table of Content

基于深度学习的量化策略如何实现归一化?本文首先辨析了归一化、标准化与正则化三个术语,然后分析了min-max, sin, sigmoid等归一化函数在量化中使用时常犯的错误,讲解了如何制作一个好的归一化函数。最后,以一些量化因子归一化示例作为结束。

归一化、标准化与正则化辨析¶

归一化、标准化与正则化是机器学习/深度学习中相似但又相区别的几个概念。

归一化 (normalization)是指将数据分布映射到[0,1]的区间来。我们可能是在统计学中最初接触到这一概念,主要方法有min-max scaling, 但在深度学习中,常常使用的归一化方法远不止于此,还有tanh, sigmoid, sin等等。min-max归一化的公式是:

不是所有能实现变量到值域[0,1]之间的映射的函数,都能拿来做归一化函数的。归一化函数必须满足的一个条件就是,它不能改变数据之间的位置关系。比如,如果有自变量\([x_0, x_1]\),对应的函数是\([y_0, y_1]\),且\(x_0 >= x_1\)的话,那么\(y_0 >= y_1\)也必须得到满足。这个规则,可称单调性原则。出于这个原因,像sin这样的函数很少用在深度学习中(但也不绝对!)。另外,什么才是一个好的归一化函数?我们也将在后面继续讨论。

在实现上,我们可以使用sklearn.preprocessing.MinMaxScaler来进行转换。

标准化 (standardization)一般是指将数据按以下公式进行处理:

即z-score化。进行标准化处理以后,函数z将服从 \(N(0,1)\)的正态分布。在实现上,我们可以使用sklearn.preprocessing.StandardScaler(或者scale())来处理。

归一化与标准化实际上有较大的区别。实现归一化后,数据集的值域将落在[0,1](或者在[-1,1]之间。通过归一化处理,不同量纲的物理量实现了去量纲化,从而它们可以在深度学习中,以相同的学习率(learning-rate)来进行梯度优化。但标准化后的数据集,它的值域没有范围限制,因而它仍然是有量纲的。这样不同的因子被标准化后,仍然在量纲上不一致,所以是不能放到一起进行训练的。另外,标准化有意义的前提是,数据集本身要满足正态分布。

正则化则是将标准化后的数据集,除以它的范数,从而数据被缩放到[-1,1]区间内。正则化后的结果消除了量纲,是适用于深度学习的。正则化的公式是

在sklearn中,实现方法是sklearn.preprocessing.Normalizer。

如果是机器学习,部分算法,比如decision-tree和boost类的算法,这三种变换都是没有必要做的。因为这些算法与量纲无关。

但在深度学习中,涉及到权重优化的学习率问题,因此各向量(在量化中即为因子)的量纲必须统一,因此,我们必须实现归一化或者正则化。显然,标准化是没有太多意义的。

在深度学习中归一化的方法很多,远不止统计学上的min-max scaler这一种。具体用哪一种,跟我们的的数据分布、要解决的问题是相关的,所以sigmoid, tanh, sin(这个最早在NMT中使用),min-max等都有使用。

常见的归一化函数讨论¶

min-max scale¶

在基于深度学习的量化策略中,决不能直接使用股价、或者任何它的一阶线性变换来进行min-max scale来作为因子。在很多领域,min-max归一化是有效的,因为这些领域中的数据是有界的。比如,人的身高,大约是20cm到250cm。这是一个确定的上下界。但股票价格只有下界,没有上界。比如万科的股价,以后复权来看,在2018年达到过3700元。如果我们采用2000年以前的股价作为因子,并且进行min-max scale,那么最终的预测值是决不会超过当时的最高价的。

但是涨跌幅、RSI等指标则比较适合进行min-max scale。你应该注意到,它们是股价的二阶函数。

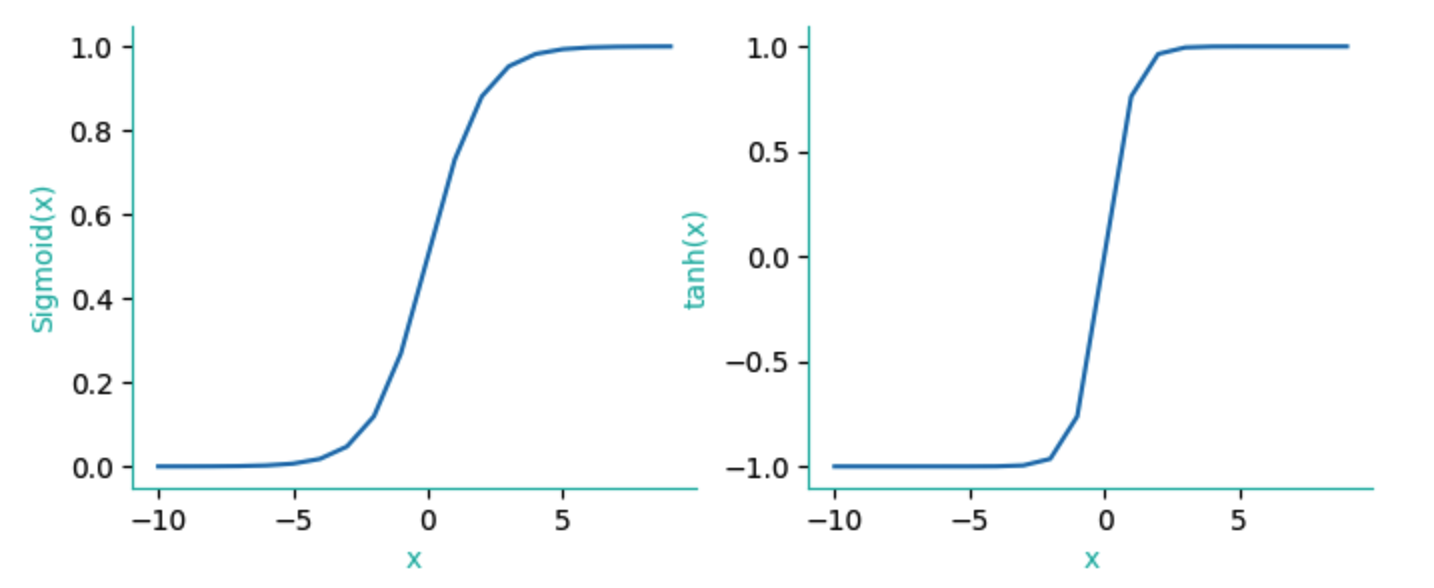

sigmoid和tanh¶

这两个函数效果几乎相同,但在深度学习中,我们使用sigmoid会多一些,因为它在求导时,计算性能更好。

对sigmoid函数进行求导,其结果为

这样在计算中可以利用原函数,所以速度更快。

两者的变换图形如下:

sine¶

一般情况下,我们不使用sin函数来进行归一化。因为它的取值有周期性。但这也不绝对,在google早期的NMT模型中,就大量使用了sin来进行归一化,因为它正好能提取两个相关联的语素之间间隔的周期性。尽管很少看到报道量化策略在深度学习上使用sin函数,但考虑到经济的周期性,交易行为的周期性,周期类的归一化函数一定可以在因子提取中发挥作用。

z-score和正则化¶

前面介绍过,z-score方法不能去量纲,因而一般不适用于深度学习。正则化方法能将数据压缩在[0-1]区间,我们要注意的是,跟min-max一样,我们不能直接拿股价变换作为因子。当然这一点,可能对其它方法也是适用的。

有人会认为,股价波动不符合正态分布,这是我们不能使用z-score变换的原因,实际上主要原因还是量纲问题。是否符合正态分布,更多地是意味着我们能否(如何)进行统计推断的问题。另外,不符合正态分布的数据,数据点之间的分布会出现扎堆,不够均匀的问题。

这也引出来归一化函数的评价问题,即什么是好的归一化函数

什么是好的归一化函数¶

在量化策略中,好的归一化函数,首先要满足单调性原则,其次,要使得最常出现的数据点,有最好的响应灵敏度。此外,还涉及到分辨率问题。

要注意的是,有一些函数,在数学上满足单调性,但在计算机实现中,由于浮点数误差问题,会导致实际上不满足单调性。

比如 sigmoid(13) 和sigmoid(26),哪个大?从数学上看,\(26 > 13\),因此, \(sigmoid(26) > sigmoid(13)\)成立。但实际上,下面的代码将验证这两个数值是相等的:

1 2 3 4 5 6 | |

1e-7是32位浮点数所能精确表示的最小精度。而我们在深度学习中,权重矩阵一般使用32 bit,现在16-bit的权重也很常见了。

sigmoid(13)与sigmoid(26)相等!这意味着单调性原则被打破。

另一个问题就是响应灵敏度。我们为什么要对数据进行z-score化?这是为了让出现频率最高的数据段,它们都映射到以0为中心附近的区域上来,在这一区段,响应灵敏度最高。

从sigmoid与tanh的对比图可以看出,对sigmoid而言,在[-5,5]区间内的数值,它的们sigmoid值对x有较好的响应灵敏度,超过这个区间,则出现钝化。这种钝化意味着我们必须使用更小的学习率(learning-rate)才能进行较好的调校。

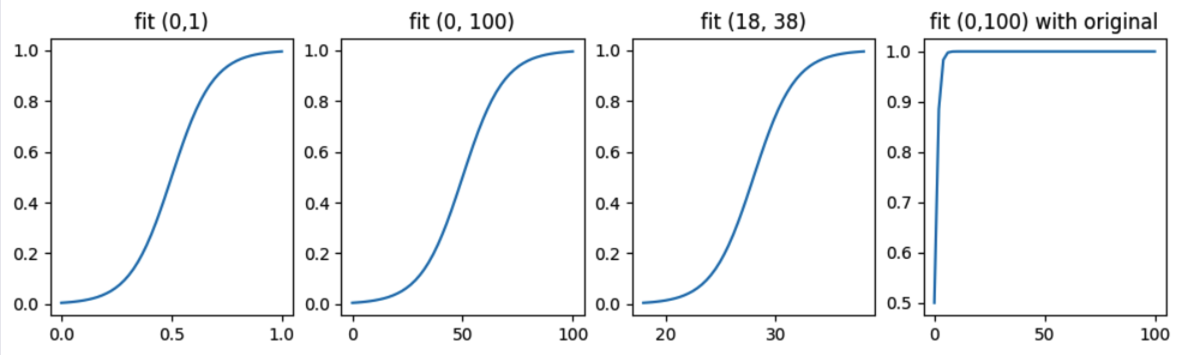

所以,我们一般不直接使用sigmoid,而是使用它的一个变换版本:

1 2 3 4 5 6 7 | |

下面的图,显示了当数据主要分布在不同的[start, end]区间时,变换后的sigmoid方法都能使得中心分布有最好的响应灵敏度 -- 这也是为什么我们要做z-score变换的原因。

在子图1中,我们让数据在[0,1]之间有最好的响应灵敏度。子图2中,如果数据经常落在50附近,正负50之间波动,也能得到最好的响应灵敏度。子图4则显示的是原始的sigmoid在[0,100]之间的取值情况。

因子归一化示例¶

涨停后整理周期因子¶

股票涨停是强势的表现(你可以自己尝试一下,早盘10:00强涨停的股票,要维持它不打开会有多难)。考虑到涨停当天无法买进,但后续可能调整一段时间,可能有低位进场的机会。我们想知道,大概在涨停后第几天进场,成功率最高。

Tip

在这个例子中,如果纯粹只看时间周期,应该是1, 3, 5, 8等fib序列。10和20也是不错的数字,刚好对应两周和一个月。

这是可以使用sin进行归一化的例子。涨停后的调整天数,本来就没有单调的意义(即,不会调整起久,上涨概率越大),相反,它可能呈现某种周期因素。

地量因子¶

如果某支股票、或者批数某一天见了地量,这意味着人气冷清到极点,下跌也到了尽头。所谓地量见地价。

我们可以用当天的成交量是多少天(n)以来的最小值来描述地量。显然,这个值越大越好。但它也不可能无限大,如果真是这样,地量见地价这一股谚也就不成立了。

我们可以统计一下,然后取一个合理的区间,用上面的scaled_sigmoid来提取因子,用以深度学习。这个区间的下界,可能至少得30起。

概率因子¶

一些数据转换成概率之后,天然就是分布在[0,1]之间的。所以,当我们没有归一化思路时,也可以通过经验分布函数,求得经验cdf/ppf函数,从而得到某个数据出现时,对应的概率。这个概率也可以作为深度学习的因子。

对本文中的一些概念,比如浮点误差,归一化函数的作用,CDF/PPF,不太理解的话,你可能需要系统地学习一些量化课程。本篇内容整理自我们的课程素材,欢迎加入!