机器学习(XgBoost)预测顶和底

之前的文章中,我们对中证1000指数进行了顶和底的标注。这一篇我们将利用这份标注数据,实现机器学习预测顶和底,并探讨一些机器学习的原理。

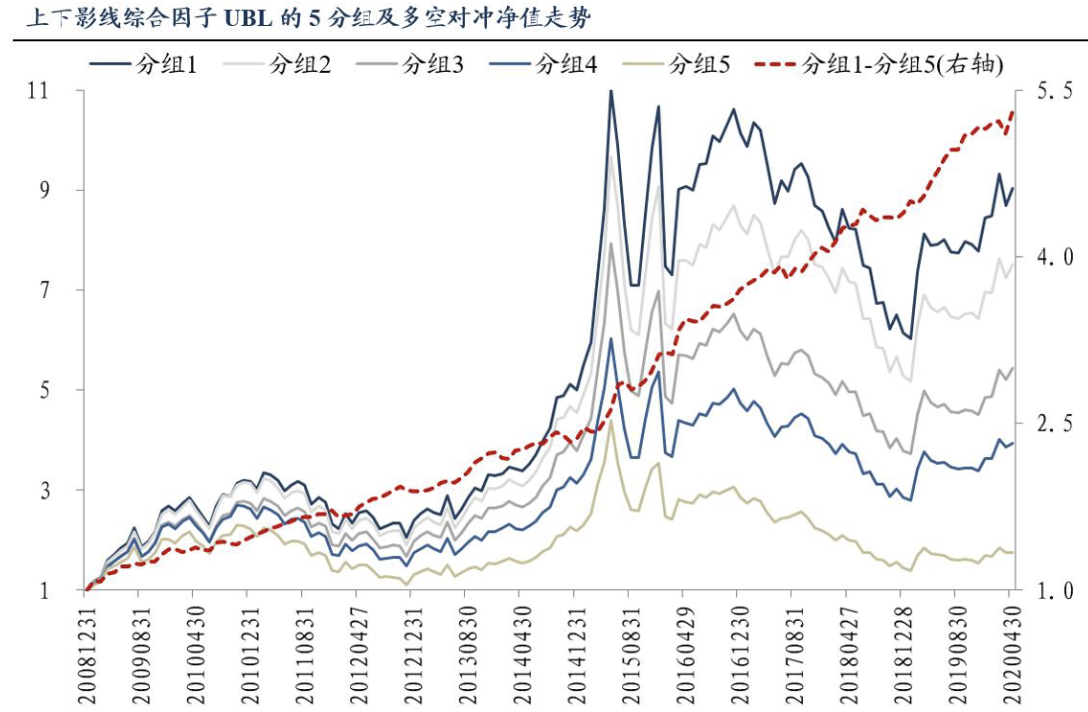

我们选取的特征非常简单--上影线和WR(William's R)的一个变种。选取这两个因子,是基于东吴证券高子剑在2020年6月的一份研报:上下影线,蜡烛好还是威廉好?。

他们的结论是,根据这两类指标的变种得到的综合因子,在2009到2020年4月,以全A为样本,进行5组分层多空测试,得到年化收益为15.86%,最大回撤仅为3.68%,可以说具有非常明显的信号意义。

Info

在这次实验中,我们将使用XgBoost。

在这次实验中,我们将使用XgBoost。

它的开发者是陈天奇,上海交大ACM班06级毕业,华盛顿大学博士。现任卡内基.梅隆大学助理教授。

除了XgBoost,他还是MXNet的开发者,这个框架是一度与Tensorflow, Pytorch等齐名的四大深度学习框架之一。

题图即为卡内基.梅隆大学校园。陈天奇现在任教于此。

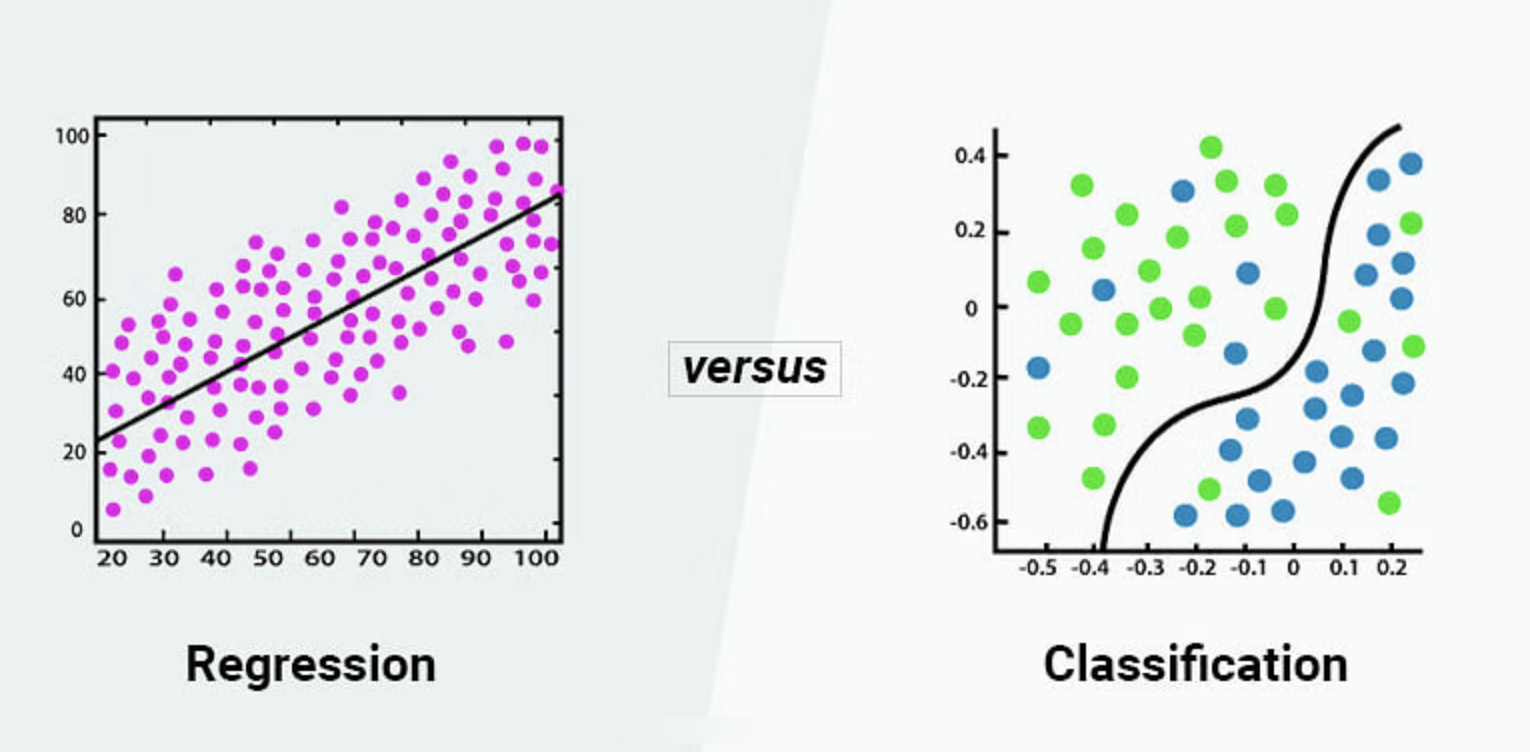

在上一篇文章中,我们提到机器学习总是把要解决的问题归类为两类,一类是回归,一类是分类。如果要预测的target取值处在连续实数域上,这往往是个回归问题;如果target的值域为有限个离散状态,则是一个分类问题。

然而,具体问题总是复杂许多。初学者会觉得,既然股价的取值是在连续实数域上,因此可以把它看成回归问题,使用类似LSTM之类的神经网络来预测股价。但实际上由于金融数据的噪声问题,这么做并没有什么道理。

很可能只有在构建资产定价模型时,才可以当成回归来处理,也就是,根据公司的基本面和宏观经济指标来确定公司的市值,进而推算出股价。这本质上跟预测落杉叽的房价是同样的问题。

如果我们要构建时序方向上的预测信号呢?很可能只能用我这里的方法,不去预测每一个bar的涨跌和价格,而是改为预测顶和底,最终实现买在底部,卖出在顶部。

安装XgBoost¶

我们一般通过conda来安装它的Python包,但pip(需要版本在21.3以上)也是可以的。

1 | |

在Windows上安装时,还需要额外安装VC的分发包。

如果你的机器安装有支持cuda的GPU,那么conda会自动安装带GPU支持的xgboost。

不过,GPU对xgboost的加速并没有对CNN这样的神经网络那么明显。也就是说,即使有GPU,xgboost也只会在某些阶段利用到GPU加速,总体上可能会快几倍而已。考虑到我们的标注数据本身比较小,这个加速并不重要。

数据构造¶

经过顶底数据标注之后,我们已经获得了一份如下格式的数据:

这份数据包括了标签(即flag一列),但没有我们要的特征工程数据。因此,我们要先从OHLC数据中提取出特征。

我们决定先从最简单的特征提取--上影线和WR(William's R)的一个变种。选取这两个因子,是基于东吴证券高子剑在2020年6月的一份研报:上下影线,蜡烛好还是威廉好?。

他们的结论是,根据这两类指标的变种tr得到的综合因子,在2009到2020年4月,以全A为样本,进行5组分层多空测试,得到年化收益为15.86%,最大回撤仅为3.68%,可以说具有非常明显的信号意义。

基于这个基础,我们改用机器学习的方法来做一遍。我们用来提取上下影线和WR的方法如下:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 | |

xgboost是基于树模型的,对数据的正则化本来没有要求,不过,为了便于分析和对比,我们对这四个指标都进行了归一化处理,使得数据的取值都在[0,1]之间。

如果是上下影线,值为0.5时,表明影线占了当天振幅的一半高度。如果为1,则当天收T线或者倒T(也称为墓碑线)。

William's R 是美国作家(不要脸一下,就是博主这一类型)、股市投资家拉里.威廉在1973年出版的《我如何赚得一百万》中首先发表的一个振荡类指标,它的公式是:

计算向下支撑的公式略。

n是区间长度,一般设置为14天。这样\(H_n\)即为14天以来的最高价。其它变量依次类推。如果我们把n设置为1天,就回归成类似于上下影线的一个指标。

与K线上下影计算方法不同之处是,它只使用收盘价,而不是像上下影线那样,使用收盘价与开盘价的最大者(计算上影线时)或者最小者(计算下影线时)。

这里还有一些技巧,比如我们使用了numpy的ufunc之一, maximum来挑选开盘价和收盘价中的最大者。另一个显而易见的方法是:

1 | |

但此处使用ufunc会得到加速。

接下来,我们就可以构建训练数据集了:

1 2 3 4 5 6 7 8 9 10 | |

bars是numpy structured array, 包含了OHLC数据和flag,由之前的raw变量转换过来。

最终我们生成了一个字典,训练数据存放在"data"下,标签数据存放在"label"下。使用了np.vstack来将特征合并起来。这些函数在《量化交易中的Numpy与Pandas》课程中有讲解。

接下来,我们引入sklearn的中的方法,将上述数据集切分为训练集和测试集,然后进行训练:

1 2 3 4 | |

我们保留了20%的数据作为测试数据。

1 2 3 4 5 | |

现在,训练完成,并且我们在测试数据集上进行了预测。接下来,我们希望知道这个模型的有效性。为此我们要引入sklearn.metrics中的一些度量方法:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 | |

我们得到的结果看上去很完美:

1 2 3 4 | |

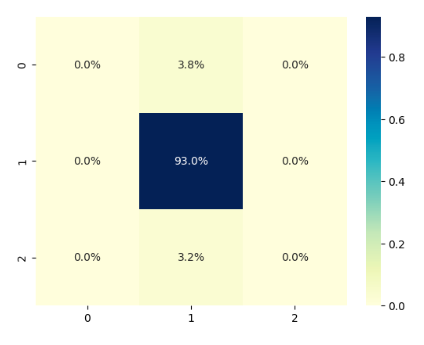

但是,这些数据能表明模型真的有效吗?幸福会不会来得太容易?所以,我们还得往下深挖一层,看看实际的预测效果究竟如何。在分析大量样本预测结果时,我们有一个利器,称为困惑矩阵(confusion matrix)。

Tip

关于confusion,有这样一则笑话。在一个选美比赛上,一位美女被要求解释孔子(Confucius)的名言:"Reading without meditating is a useless occupation (学而不思则惘)"。显然这位美女不知道Confucius是谁,于是,她望文生义地猜测, Confucius was one of the men who invented confusion。不过,中庸有时候确实让人confused,猜测孔夫子发明了困惑,也是歪打正着。

我们要将矩阵mx可视化。人类,无论男人还是女人,都是视觉动物。我们无可救药地偏好各种色图。

1 2 | |

我们会得到这样一张图:

这张图表明:大约有3.8%的0类数据,被错误分类为标签1;大约有3.2%的2类数据,被错误地分类为标签1;所有的1类数据,都正确地分类为1。

从这张图我们还可以知道,这是一个严重有偏的数据集。但我们最为关注的第0类(对应于flag = -1)和第2类(对应于flag = 1),它没能正确识别。当然,它也没错到把第0类识别为第2类,或者相反。

不过,无论如何,我们有了一个好的开端。随着我们往训练数据里加入更多的数据行、更多的特征,并且使得数据按类别均匀分布后,这个模型一定会有提升。

不过,在改进之前,我们还需要掌握更多关于xgboost及评估指标的理论知识。下期见!