龙凤呈祥:这种无底限炒作,如何用量化方法发现它?

作为量化人,我们敏锐地观察市场,不放过任何一个可能产生利润的机会。一旦发现这样的机会,我们决不会在乎其它人怎么看怎么想,书上有没有这么讲。但是,大胆假设,小心求证。

今天带来的因子,挺魔幻的,我把它叫做魔性汉字。如果你难以接受这种无底线的炒作,那么,我们换一个名字:另类因子。

2023年底,市场开始炒作龙字,后来又开始炒凤字,被戏称为龙凤呈祥。2024年的年度汉字可能是华。这是一种魔幻和无厘头的炒作。但就像一年有四季一样,A股一年至少会这样魔幻地炒一次。

在历史上并不罕见。老股民会记得在2018年底,2019年初,出现了一支十倍牛股,东方通信。它带动了对”东方“这个词的炒作。一时间,只要标的名称中带有”东方“两字的,都能沾上一点雨露。

现在我们就来看看,要怎么实现这个因子。

Tip

- 取当天攻击力最强的标的(也就是涨停了的个股)

- 通过分词技术,找出计数最高的词

- 找出包含该词,但当天未涨停个股,组成板块

- 获取板块后10天行情数据,按照1天、5天和10天周期,计算pnl。

我们略过如何获取涨停名单的过程。无论是使用akshare,还是jqdatasdkq都可以拿到历史涨停数据。

在寻找最热的词时,我们先是去掉”股份、科技和控股“这几个词。它们在名称中出现太过频繁,按照TF-IDF的理论,过于频繁出现的词是没有信息量的。

1 2 3 4 5 6 7 | |

接下来我们处理热词。根据观察,热词可能是像”东方“这样的两个字的词,也可能是像”龙“、”兔“这样的单字词。所以我们要分两批处理,并且把两字词放在前面。

1 2 3 4 5 6 7 | |

这里我们使用了结巴分词(jieba)。我不太清楚现在的情况,但直到2021年,它一定是Python汉语分词的翘楚。它的作用是,将”东方通信“这样的词,分解为”东方“和”通信“这样两个词。如果”东方航空“也上榜的话,那么它会被分解为”东方“和”航空“,从而”东方“获得两分,通信和航空各获得1分。

类似的方法处理单字词。我们得到的结果(像two)是一个集合。为了取计数最高的字(词),我们要对其进行排序:

1 | |

这是非常常用的语法了。

构建板块并不难,但是我们得利用证券列表。这也是我们讲的,任何数据源,在你购买之前,必须要考察它是否具务的几个基本API。如果像证券列表这样的API没有的话,那么几乎无法编写任何策略。

获得某日未涨停个股的清单后,我们就可以取该日及此后10天的行情数据,然后通过pandas的pct_change来计算1,5和10日持有收益。

在因子分析中,这类函数通常叫forward_returns,所以,我们这里也将其命名为get_forward_returns,这样代码更容易阅读。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 | |

在处理过程中,我们就已经打印出了当日板块的1、5和10日未来收益(如果当天存在这种题材炒作的话),以便调试。另外,我们也返回这个收益结果,以方便进一步处理。

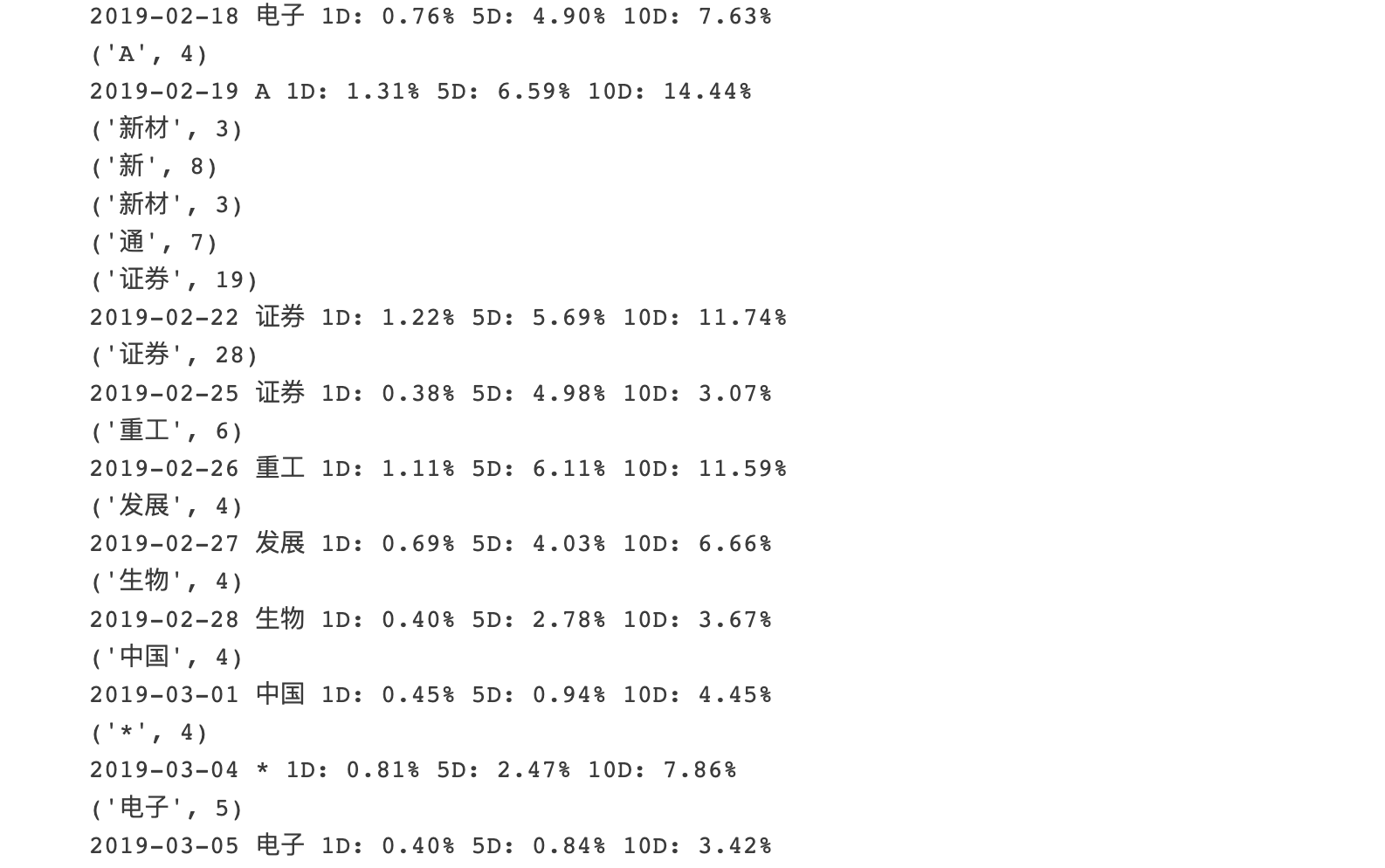

最后,我们选择2019-2-10到2019-3-5这个区间运行了一下,结果是:

你的钱就是这样被赚走的。打不过就加入吧!

源代码自本文发布一周内,支持免费预览。预览方法见【这里】