量化策略中如何进行缩放和归一化

Table of Content

缩放和归一化是机器学习中必然遇到的一个问题。在量化策略中,不管是否用到机器学习,我们也常常遇到类似问题。

在《大富翁量化金融实战课》第12课中,对这个问题进行了较深入的讨论。这篇文章既是对该课内容的一个摘要,也是加入了一些新的思考,可以独立成篇。

从数学上看,缩放(归一化)是从一个值域映射到另一个值域的过程。这种映射,有的是线性的(比如min-max scale),有时候则需要非线性映射,比如,我们常常需要将一个\((-\infin, +\infin)\)的区间映射到\((-1, 1)\)或者\((0, 1)\)上。

从量化交易的角度看,WR指标(William's R)就是一个典型的min-max scale,它的公式如下:

Attention

在量化交易中使用min-max scale一定要非常小心。

它主要存在两个问题。

其一是它引入了未来数据(但不是在所有情况下都会引入未来数据,比如William's R在实时计算时,是不存在未来数据的;但在回测中是否引入未来数据,就要看你怎么用了。

其二是,使用经过min-max scale处理的数据来进行预测,预测值一定在[min, max]区间内。但是,股价不存在确定的min/max。如果我们根据当下经过min-max scale处理后的数据来预测未来的股价,预测出来的股价是不可能突破当下见到的最大值的,而实际上,股价是可以涨上天的。

与之对比,在鸢尾花数据集中,我们对花瓣的长度和宽度都可以进行min-max scale,因为我们的采样基本上能够代表总体,未来也基本上不会出现明显超出采样中的min/max的。

更多的时候,在量化中我们需要进行非线性映射。比如,我们曾经介绍过,地量是一种比较重要的交易信号。地量见地价。什么是地量?我们可以用当前成交量是多少个周期以来的最低值来度量。这个数值最小为1,最大可以是10天,也可以是一个月,一年或者更长,因此,它的取值范围从数学上看是\([1, +\infin]\)。

在第13课,我们介绍圆弧底的评价函数时,也讲到过圆弧底的宽度区间可能在\([3, +\infin)\)之间。

对这种值域范围不确定的,我们一般可以用S型函数来进行变换。这些函数包括:

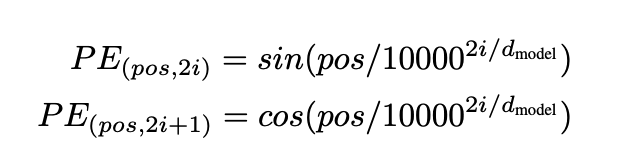

特殊情况下,如果我们的采样数据存在周期性特点,而且我们希望在变换后,保留它们在周期上的关联性,也可以用\(sin\)和\(cos\)函数。这种归一化方法,在著名的《attention is all you need》一文中就使用过(对token的位置进行编码):

考虑到股价波动的周期性,也许类似的方法也应该在量化中找到运用。

但是,使用sigmoid函数来进行归一化也存在一些问题。比如在地量那个例子中,13个周期以来的地量,与120天以来的地量相比,显然两者具有完全不同的信号含义:一支个股很容易出现13个周期以内的地量,而很难出现120个周期以内的地量。一旦出现,很容易出现一定幅度的反弹。

然而,如果我们对其进行sigmoid归一化的话,它们的取值将会是一样的:

1 2 3 4 | |

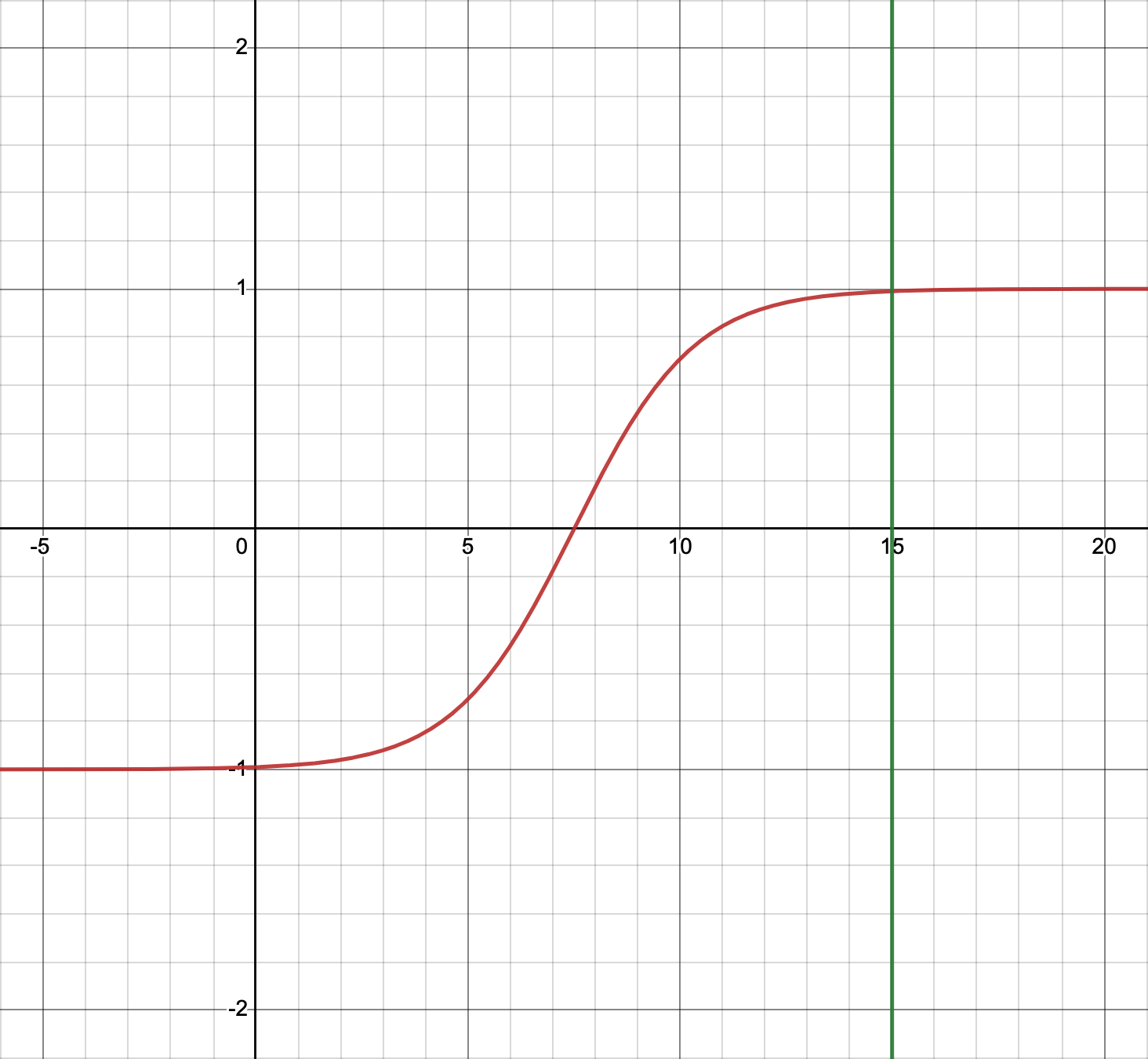

因此,在使用中,我们一般要对sigmoid进行一些修改,使之在某个区间内,具有较高的响应灵敏度。公式如下:

此时图形主要由参数b决定。当b为15时,图形如下:

该分布区间为[-1, 1],x取值在[0,b]之间时分布密度较高。

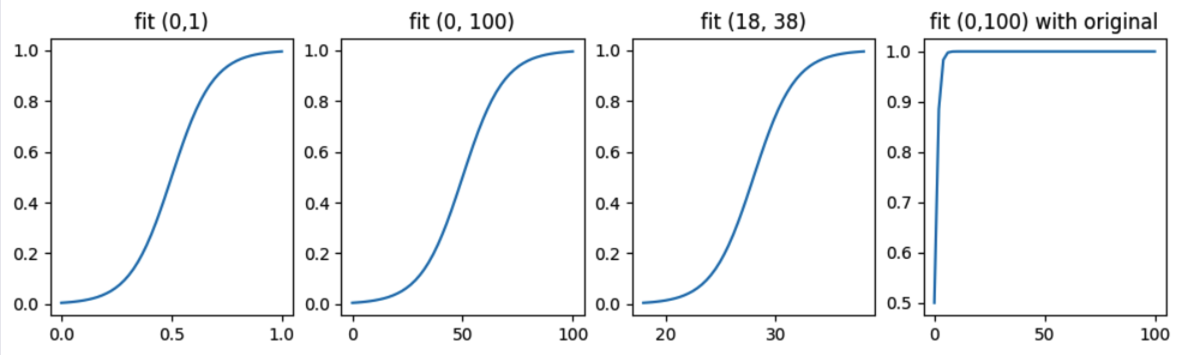

在非机器学习型的量化打分策略中,我们可能倾向于函数值域落在[0,1]之间(想想看,RSI和WR都在这个区间内,而不是[-1,1])。所以,我们对上述公式略加修改,代码实现如下:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 | |

从上图可以看出,与原来的sigmoid相比,新的scaled_sigmoid函数在[start, end]区间有很好的响应灵敏度,此区域内的分布密度最高。