07 - Numpy核心语法[6]

Table of Content

“Masked Array 是 Numpy 中的重要概念,能帮助我们在保持数据完整性的同时,屏蔽无效值进行运算。而 ufunc 则通过底层 C 实现的向量化操作,让复杂计算变得高效且简洁。”

1. Masked Array¶

你可能常常在一些接近底层的库中,看到 Numpy masked array 的用法。Masked Array 是 Numpy 中很重要的概念。考虑这样的情景,你有一个数据集,其中包含了一些缺失的数据或者无效值。这些”不合格“的数据,可能以 np.nan,np.inf, None 或者其它仅仅是语法上有效的值来表示(比如,在 COVID-19 数据集中,病例数出现负数)的。如何在保持数据集的完整性不变的前提下,仍然能对数据进行运算呢?

Note

这里有一个真实的例子。你可以在 Kaggle 上找到一个 COVID-19 的数据集,这个数据集中,就包含了累积病例数为负数的情况。该数据集由 Johns Hoopkins University 收集并提供。

很显然,我们无法直接对这些数据进行运算。请看下面的例子:

1 2 3 | |

只要数据中包含 np.nan, np.inf 或者 None,numpy 的函数就无法处理它们。即使数据在语法上合法,但在语义上无效,Numpy 强行进行计算,结果也是错误的。

这里有一个量化中可能遇到的真实场景,某公司有一年的年利润为零,这样使得它的 YoY 利润增长在次年变得无法计算。如果我们需要利用 YoY 数据进一步进行运算,我们就需要屏蔽这一年的无效值。否则,我们会连 YoY 利润的均值都无法计算出来。

这里有一个补救的方法,就是将原数据拷贝一份,并且将无效值替换为 np.nan。此后多数运算,都可以用np.nan*来计算。这个方法我们已经介绍过了。但是,如果你是原始数据的收集者,显然你应该照原样发布数据,任何修改都是不合适的;如果你是数据的应用者,当然应该对数据进行预处理后,才开始运算。但是,你又很可能缺少了对数据进行预处理所必须的信息 -- 你怎么能想到像-1, 0 这样看起来人畜无害的小可爱们,竟然是隐藏着的错误呢?

为了解决这个问题,Numpy 就提供了 Masked Array。但是我们不打算在 Masked Array 上过多着墨。关于 Masked Array,我们可以借用这样一句话,很多人不需要知道 Masked Array,知道 Masked Array 的人则已经精通它了。

有一点需要注意的是,仅在需要时,使用 Masked Array。因为可能与您相像的相反,Masked Array 不会提高性能,反而,它大大降低了性能:

1 2 3 4 5 6 7 8 | |

1 2 3 4 5 6 7 | |

可以看出,Masked Array 的性能慢了接近 9 倍。

Tip

如果你不得不对含有 np.nan 的数组进行运算,那么可以尝试使用 bottleneck 库中的 nan *函数。由于并不存在 nansquare 函数,但是考虑到求方差的运算中必然包含乘方运算,因此我们可以考虑通过 nanvar 函数来评测 numpy 与 bottleneck 的性能差异。

1 2 3 4 5 6 | |

bottleneck 要比 numpy 快接近 5 倍。如果你使用的 numpy 版本较旧,那么 bottleneck 还会快得更多。

2. ufunc¶

ufunc 是 Numpy 中的重要概念,它对两个输入数组同时进行逐元素的操作(比如,相加,比较大小等)。在 Numpy 中大约定义了 61 个左右的 ufunc。这些操作都是由底层的 C 语言实现的,并且支持向量化,因此,它们往往具有更快的速度。

比如,在 numpy 中,求数组中的最大值,有两个相似的函数, np.max和np.maximum可以达成这一目标。后者是 ufunc,前者不是,两者除了用法上有所区别之外,后者的速度也要快一些。

1 2 3 4 5 6 | |

np.maximum作为 ufunc,它本来是要接收两个参数的,并不能用来求一维数组的最大值。这种情况下,我们要使用reduce操作才能得到想要的结果。

这里np.maximum是一个 ufunc,则reduce是 unfunc 对象(在 Python 中,一切都是对象,包括函数)的属性之一。ufunc的其它属性还有accumulate、outer、reduceat等。

accumulate是 ufunc 中的另一个常用属性,可能你之前已经有所接触。比如,在求最大回撤时,我们就会用到它:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 | |

简洁就是美。在使用了accumulate之后,我们发现,计算最大回撤竟简单到只有两三行代码即可实现。

ufunc 如此好用,你可能要问,为何我用到的却不多?实际上,你很可能每天都在使用ufunc。许多二元数学操作,它们都是对 ufunc 的封装。比如,当我们调用A + B时,实际上是调用了np.add(A, B)这个 ufunc。二者在功能和性能上都是等价的。其它的 ufunc 还有逻辑运算、比较运算等。只要某种运算接受两个数组作为参数,那么,很可能 Numpy 就已经实现了相应的 ufunc 操作。此外,一些三角函数,尽管只接受一个数组参数,但它们也是 ufunc。

因此,我们需要特别关注和学习的 ufunc 函数,可能主要就是maximum,minimum等。这里再举一个在量化场景下,使用maximum的常用例子 -- 求上影线长度。

Tip

长上影线是资产向上攻击失败后留下的痕迹。它对股价后来的走势分析有一定帮助。首先,资金在这个点位发起过攻击,暴露了资金的意图。其次,攻击失败,接下来往往会有洗盘(或者溃败)。股价底部的长上影线,也被有经验的股民称为仙人指路。后面出现拉升的概率较大。上影线出现在高位时,则很可能是见顶信号。此时在较低级别的 k 线上,很可能已经出现均线拐头等比较明显的见顶信号。

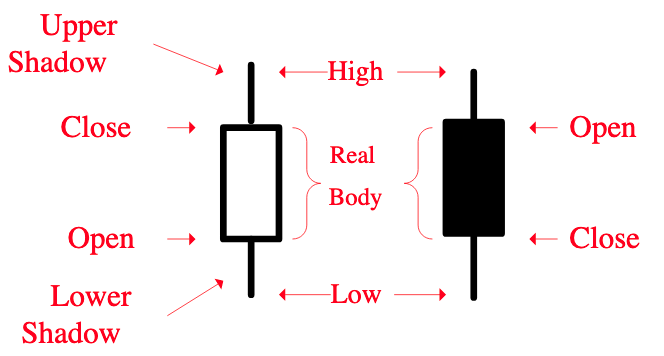

现在,我们就来实现长上影线的检测。上影线的定义是:

下图也显示了上影线:

如果 upper_shadow > threshold,则可认为出现了长上影线(当然,需要对 upper_shadow 进行归一化)。检测单日的上影线很简单,我们下面的代码将演示如何向量化地求解:

1 2 3 4 5 6 7 8 9 10 11 | |

第 10 行的代码完全由 ufunc 组成。这里我们使用了 np.sub(减法), np.maximum, np.divide(除法)。maximum 从两个等长的数组 opn 和 close 中,逐元素比较并取出最大的那一个,组成一个新的数组,该数组也与 opn, close 等长。

如果要求下影线长度,则可以使用 minimum。

版权声明

本课程全部文字、图片、代码、习题等所有材料,除声明引用外,均由作者本人开发。所有草稿版本均通过第三方 git 服务进行管理,作为拥有版权的证明。未经书面作者授权,请勿引用。

本文写作时,少量代码及文本参考了通义灵码生成内容。

-

https://zh.wikipedia.org/wiki/%E9%97%B0%E7%A7%92 ↩