05 - Numpy核心语法[4]

Table of Content

“随机数和采样是量化中的高频操作。通过 Numpy 的 random 模块,我们可以轻松生成符合正态分布的收益率数组,并利用 np.cumprod() 计算价格走势,快速模拟资产的夏普率与价格关系。”

1. 随机数和采样¶

随机数和采样是量化中的高频使用的操作。在造数据方面非常好用。我们在前面的示例中,已经使用过了 normal() 函数,它是来自 numpy.random 模块下的一个重要函数。借由这个函数,我们就能生成随机波动、但总体上来看又是上涨、下跌或者震荡的价格序列。

Tip

我们会在何时需要造价格序列?除了前面讲过的例子外,这里再举一例:我们想知道夏普为\(S\)的资产,它的价格走势是怎么样的?价格走势与夏普的关系如何?要回答这个问题,我们只能使用“蒙”特卡洛方法,造出若干模拟数据,然后计算其夏普并绘图。此时我们一般选造一个符合正态分布的收益率数组,然后对它进行加权(此时即可算出夏普),最后通过 np.cumprod() 函数计算出价格走势,进行绘图。

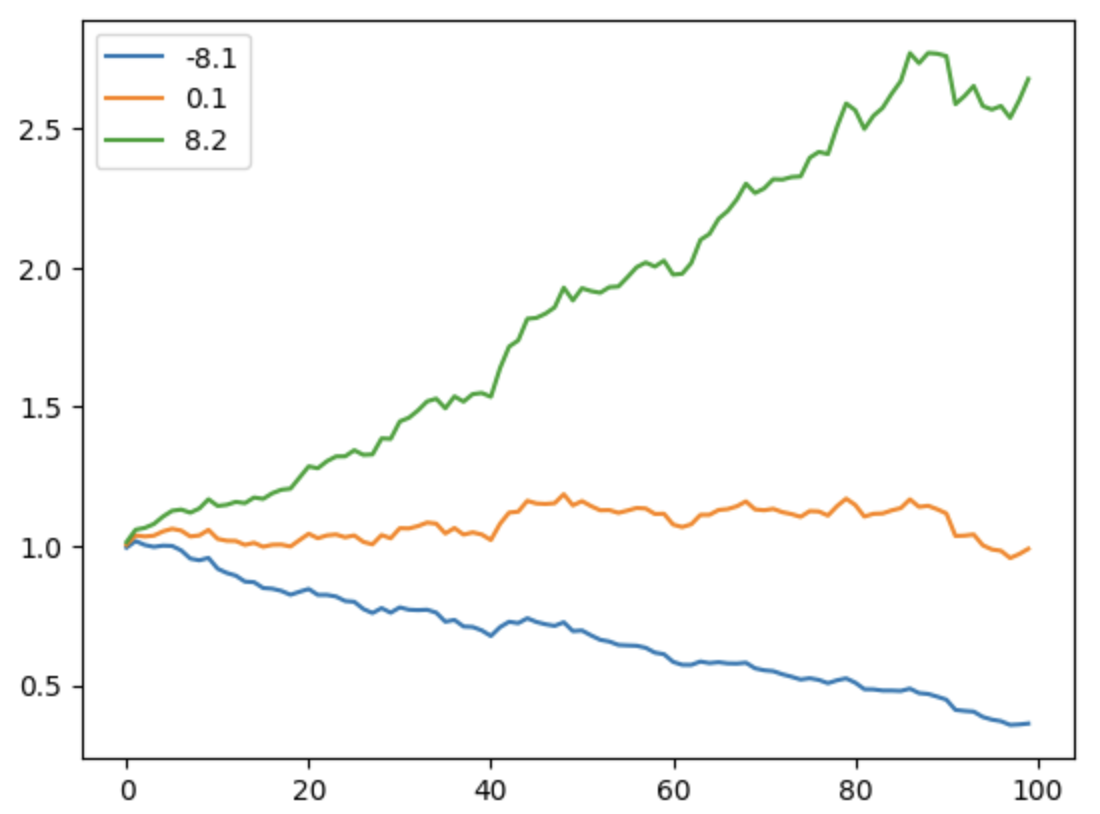

我们通过一个例子来说明夏普与股价走势之间的关系:

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

1 2 | |

从绘制的图形可以看出,当 alpha 为 1%时,夏普率可达 8.2。国内优秀的基金经理可以在一年内,做到 2~3 左右的夏普率。大家可以调整 alpha 这个参数,看看 alpha 与夏普率的关系。

1.1. The legacy: np.random module¶

迄今为止,我们在网上看到的多数关于 numpy random 的教程,都是使用的 np.random module 下面的函数。除了 normal 方法之外,random 包中还有以下函数:

| 函数 | 说明 |

|---|---|

| randint(a,b,shape) | 生成在区间 (a,b) 之间,形状为 shape 的随机整数数组。 |

| rand(shape) | 生成 shape 形状的随机数组,使用 [0,1) 区间的均匀分布来填充。 |

| random(shape) | 生成 shape 形状的随机数组,使用均匀分布填充 |

| randn(d1, d2, ...) | 生成 shape 形状的随机数组,使用正态分布来填充。 |

| standard_normal(shape) | 生成 shape 形状的随机数组,使用标准正态分布来填充。 |

| 函数 | 说明 |

|---|---|

| normal(loc,scale,shape) | 生成 shape 形状的随机数组,使用正态分布来填充,loc 是均值,scale 是标准差。 |

| choice(a,size,replace,p) | 从 a 中随机抽取 size 个元素,如果 replace=True, 则允许重复抽取,否则不允许重复抽取。p 表示概率,如果 p=None, 则表示每个元素等概率抽取。 |

| shuffle(a) | 将 a 中的元素随机打乱。 |

| seed(seed) | 设置随机数种子,如果 seed=None, 则表示使用系统时间作为随机数种子。 |

可以看出,numpy 为使用同一个功能,往往提供了多个方法。我们记忆这些方法,首先是看生成的随机数分布。最朴素的分布往往有最朴素的名字,比如,rand, randint 和 random 都用来生成均匀分布,而 normal, standard_normal 和 randn 用来生成正态分布。

除了均匀分布之外,Numpy 还提供了许多著名的分布的生成函数,比如 f 分布、gama 分布、hypergeometric(超几何分布),beta, weibull 等等。

在同一类别中,numpy 为什么还要提供多个函数呢?有一些是为了方便那些曾经使用其它知名库(比如 matlab) 的人而提供的。

randn 就是这样的例子,它是 matlab 中一个生成正态随机分布的函数,现在被 numpy 移植过来了。我们这里看到的另一个函数,rand 也是这样。而对应的 random,则是 Numpy 按自己的 API 风格定义的函数。

choice 方法在量化中有比较具体的应用。比如,我们可能想要从一个大的股票池中,随机抽取 10 只股票先进行一个小的试验,然后根据结果,再考虑抽取更多的股票。

seed 函数用来设置随机数生成器的种子。在进行单元测试,或者进行演示时(这两种情况下,我们都需要始终生成相同的随机数序列)非常有用。

1.2. New Style: default_rng¶

我们在上一节介绍了一些随机数生成函数,但没有介绍它的原理。Numpy 生成的随机数是伪随机数,它们是使用一个随机数生成器(RNG)来生成的。RNG 的输出是随机的,但是相同的输入总是会生成相同的输出。我们调用的每一个方法,实际上是在这个序列上的一个抽取动作(根据输入的 size/shape)。

在 numpy.random 模块中,存在一个全局的 RNG。在我们调用具体的随机函数时,实际上是通过这个全局的 RNG 来产生随机数的。而这个全局的 RNG,总会有人在它之上调用 seed 方法来初始化。这会产生一些问题,因为你不清楚何时、在何地、以哪个参数被人重置了 seed。

由于这个原因,现在已经不推荐直接使用 numpy.random 模块中的这些方法了。更好的方法是,为每一个具体地应用创建一个独立的 RNG,然后在这个对象上,调用相应的方法:

1 2 | |

rng 是一个 Random Generator 对象,在初始化时,我们需要给它传入一个种子。如果省略,那么 Numpy 会使用系统时间作为种子。

rng 拥有大多数前一节中提到的方法,比如 normal, f, gamma 等;但从 matlab 中移植过来的方法不再出现在这个对象上。另外,randint 被 rng.integers 替代。

除此之外,default_rng 产生的随机数生成器对象,在算法上采用了 PCG64 算法,与之前版本采用的算法相比,它不仅能返回统计上更好的随机数,而且速度上也会快 4 倍。

Warning

在 numpy 中还存在一个 RandomState 类。它使用了较慢的梅森扭曲器生成伪随机数。现在,这个类已经过时,不再推荐使用。

1.3. 数据集平衡示例¶

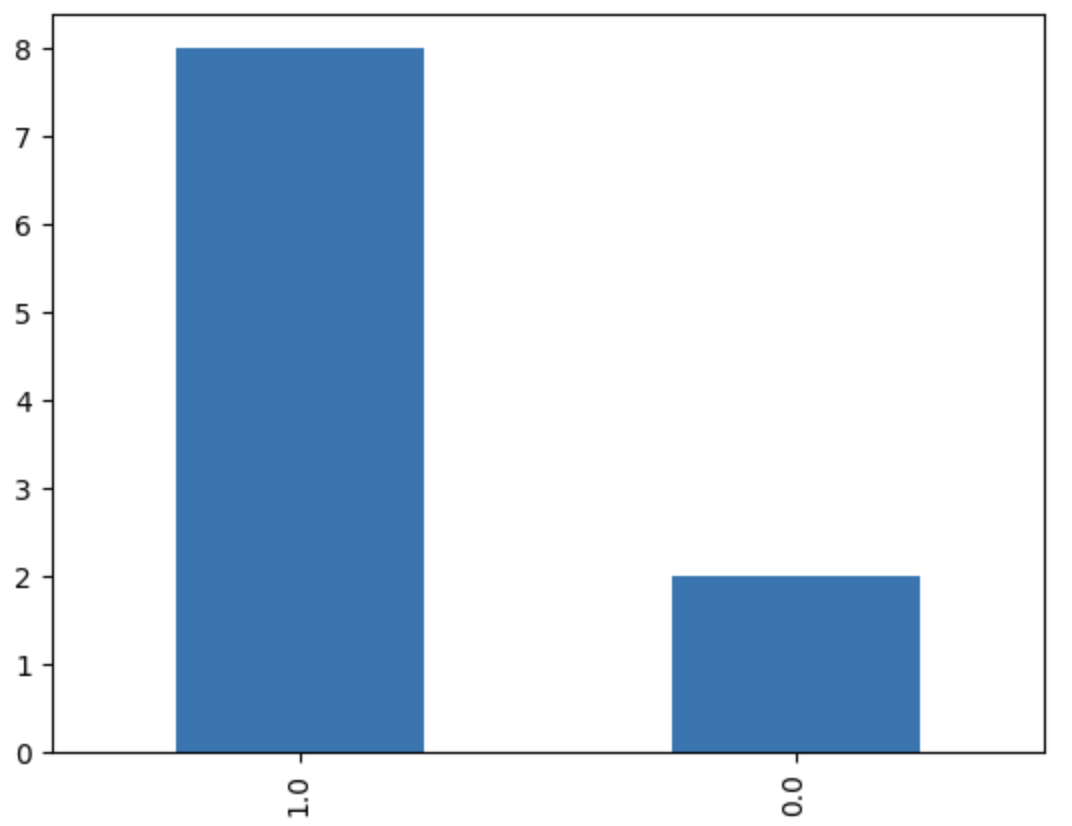

我们已经介绍了 choice 的功能,现在我们来举一个例子,如何使用 choice 来平衡数据集。

在监督学习中,我们常常遇到数据不平衡的问题,比如,我们希望训练一个分类器,但是训练集的类别分布不均衡。我们可以通过 choice 方法对数据集进行 under sampling 或者 over sampling 来解决这个问题。

为了便于理解,我们先生成一个不平衡的训练数据集。这个数据集共有 3 列,其中前两列是特征(你可以想像成因子特征),第三列则是标签。

1 2 3 4 5 6 | |

我们通过下面的方法对这个数据集进行可视化,以验证它确实是一个不平衡的数据集。

1 2 | |

运行结果为:

要在此基础上,得到一个新的平衡数据集,我们有两种思路,一种是 under sampling,即从多数类的数据中抽取部分数据,使得它与最小分类的数目相等;另一种是 over sampling,即从少数类的数据中复制部分数据,使得它与最大的类的数目相等。

下面的例子演示了如何进行 under sampling:

1 | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 | |

这段代码先是找到最小分类及它的数量,然后遍历每个标签,再通过 rng.choice 对其它分类随机抽取最小分类的数量,最后把所有的子集拼接起来。

这段示例代码可用以多个标签的情况。如果要进行 over sampling,只要把其中的 min 换成 max 就可以了。

2. IO 操作¶

我们直接使用 Numpy 读写文件的场合并不多。提高 IO 读写性能一直都不是 Numpy 的重点,我们也只需要稍加了解即可。

2.1. 读写 CSV 文件¶

Numpy 可以从 CSV 格式的文本文件中读取数据,主要有以下方法:

| api | 描述 |

|---|---|

| loadtxt | 解析文本格式的表格数据 |

| savetxt | 将数据保存为文本文件 |

| genfromtxt | 同上,但允许数据中有缺失值,提供了更高级的用法 |

| recfromtxt | 是 genfromtxt 的快捷方式,自动推断为 record array |

| recfromcsv | 同上,如果分隔符为逗号,无须额外指定 |

我们通过下面的示例简单演示一下各自的用法:

1 2 3 4 5 6 7 | |

这会输出数组array([1., 2.])。

1 2 3 4 | |

这样我们将得到一个 Structured Array,其中第三列为字符串类型。如果我们不指定 dtype 参数,那么 loadtxt 将会解析失败。

1 2 3 4 | |

这一次我们使用了 genfromtxt 来加载数据,但没有指定 dtype 参数,genfromtxt 会将非数字列解析为 nan。因此,这段代码将输出:`array([1., 2., nan])

现在,我们也给 genfromtxt 加上 dtype 参数:

1 2 3 | |

此时我们得到的结果是:array((1, 2., 'hello'), dtype=[('age', '<i4'), ('score', '<f4'), ('name', '<U8')])。注意它是 Structured Array。

recfromtxt 则不需要 dtype, 会自动推断数据类型。

1 2 3 | |

这段代码输出为rec.array((1, 2, b'hello'), dtype=[('f0', '<i8'), ('f1', '<i8'), ('f2', 'S5')])。如果推断不准确,我们也可以自己加上 dtype 参数。

如果我们使用 recfromcsv,则连 delimiter 参数都可以省掉。

1 2 | |

输出跟上一例的结果一样。

出于速度考虑,我们还可以使用其它库来解析 CSV 文件,再转换成为 numpy 数组。比如:

1 2 3 4 5 | |

2.2. 读写二进制文件¶

如果我们不需要与外界交换数据,数据都是自产自销型的,也可以使用二进制文件来保存数据。

使用 numpy.save 函数来将单个数组保存数据为二进制文件,使用 numpy.load 函数来读取 numpy.save 保存的数据。这样保存的文件,文件扩展名为.npy。

如果要保存多个数组,则可以使用 savez 命令。这样保存的文件,文件扩展名为.npz。如果有更复杂的需求,可以使用 Hdf5,pyarrow 等库来进行保存数据。