03 - Numpy处理表格数据

Table of Content

一开始,Numpy 的数组只能存放同质的元素,即元素必须有相同的数据类型。但对表格类数据而言,它们往往是由一条条记录组成的,而这些记录,又是由不同数据类型的数据组成的。

如何做到在Numpy中也能处理大规模的表格数据呢?

1. Structured Array¶

为了满足这种需求,Numpy 扩展出一种名为 Structured Array 的数据格式。它是一种 一维数组,每一个元素都是一个命名元组。

我们可以这样声明一个 Structured Array:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | |

在这个数据结构中,共有 6 个字段,它们的名字和类型通过 dtype 来定义。这是一个 List [Tuple] 类型。在初始化数据部分,它也是一个 List [Tuple]。

Warning

初学者很容易犯的一个错误,就是使用 List [List] 来初始化 Numpy Structured Array,而不是 List [Tuple] 类型。这会导致 Numpy 在构造数组时,对应不到正确的数据类型,报出一些很奇怪的错误。

比如,下面的初始化是错误的:

1 2 3 4 | |

我们使用上一节学过的 inspecting 方法来查看 secs 数组的一些特性:

1 2 3 4 5 6 7 8 9 10 | |

可以看出,secs 数组是 一维数组,它的 shape (2,) 也正是一维数组的 shape 的表示法。前一节还介绍过这几个属性的关系,大家可以自行验证下是否仍然得到满足。

Tip

这里 size 仍然等于 shape 各元素的取值之积。注意对 secs 而言,它的 size 与 length 是相等的,但对 secs [0] 而言,它的 size 和 length 是不相等的。我们在开发 Zillionare 量化框架时时,遇到过由此产生的一个 bug。

但 secs 的元素类型则是 numpy.void,它在本质上是一个 named tuple,所以,我们可以这样访问其中的任一字段:

1 2 3 4 | |

我们还可以以列优先的顺序来访问其中的一个 “单元格”:

1 | |

对表格数据,遍历是很常见的操作,我们可以这样遍历:

1 2 | |

Numpy structured array 在这部分的语法要比 Pandas 的 DataFrame 易用许多。我们在后面介绍 Pandas 时,还会提及这一点。

Warning

修改 cell 值时,索引的先后不能互换:

1 2 3 4 5 6 7 8 | |

2. 运算类¶

2.1. 比较和逻辑运算¶

我们在上一节介绍定位、查找时,已经接触到了数据比较,比如:arr > 1。它的结果将数组中的每一个元素都与 1 进行比较,并且返回一个布尔型的数组。

现在,我们要扩充比较的指令:

| 函数 | 描述 |

|---|---|

| all | 如果数组中的元素全为真,返回 True。可用以判断一组条件是否同时成立。 |

| any | 如果数组中至少有一个元素为真,则返回 True。用以判断一组条件是否至少有一个成立 |

| isclose | 判断两个数组中的元素是否一一近似相等,返回所有的比较结果 |

| allclose | 判断两个数组中的元素是否全部近似相等 |

| 函数 | 描述 |

|---|---|

| equal | 判断两个数组中的元素是否一一相等,返回所有的比较结果。 |

| not_equal | 一一判断两个数组中的元素是否不相等,返回所有的比较结果 |

| isfinite | 是否为数字且不为无限大 |

| isnan | 测试是否为非数字 |

| isnat | 测试对象是否不为时间类型 |

| isneginf | 测试对象是否为负无限大 |

| isposinf | 测试对象是否为正无限大 |

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

# 开启多行输出模式

from IPython.core.interactiveshell import InteractiveShell

InteractiveShell.ast_node_interactivity = "all"

np.random.seed (78)

returns = np.random.normal (0, 0.03, size=4)

returns

# 判断是否全下跌

np.all (returns <= 0)

np.any (returns <= 0)

# 模拟一个起始价格为 8 元的价格序列

prices = np.cumprod (1+returns) * 8

# 对应的涨停价如下

buy_limit_prices = [8.03, 8.1, 8.1, 8.3]

# 判断是否涨停

np.isclose (prices, buy_limit_prices, atol=1e-2)

¶

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 | |

Tip

为什么需要存在判断近似相等的函数?这是因为,数字分为整型和浮点型。凡是带小数点的数字,都可以看成浮点型。许多浮点数不能精确表达,所以它们是不会相等的,只能比较两个浮点数的差值,如果差值的绝对值小于某个可以接受的小数,才能认为这两个数近似相等。

因此,如果我们拿到了个股的收盘价和涨停价,要判断此时个股有没有涨停,就只能用 isclose 来进行比较,而不能使用 equal。

参数 atol 表示绝对误差,表示两个浮点数之间的差值小于这个值,就可以认为这两个数近似相等。

除了判断一个数组中的元素要么都为 True,要么至少一个为 True 之外,有时候我们还希望进行模糊一点的判断,比如,如果过去 20 天中,超过 60% 的是收阳线,此时我们可以用 np.count_nonzero,或者 np.sum 来统计数组中为真的情况:

1 2 | |

在上一节进行比较的示例中,我们都只使用了单个条件。如果我们要按多个条件的组合进行查找,就需要依靠逻辑运算来实现。

在 Numpy 中,逻辑运算既可以通过函数、也可以通过运算符来完成:

| 函数 | 运算符 | 描述 | python 等价物 |

|---|---|---|---|

| logical_and | & | 执行逻辑与操作 | and |

| logical_or | | | 执行逻辑或操作 | or |

| logical_not | ~ | 执行逻辑或操作 | not |

| logical_xor | '^' | 执行逻辑异或操作 | xor |

Tip

如果你对编程语言不是特别熟悉,就会难以理解这里的布尔运算,但它们在量化中运用非常广泛,并且在后面讲 pandas 时,我们还会遇到

逻辑与 a&b 的含义是, 只有当条件 a 与 b 都为真时,表达式才成立 逻辑或 a|b 的含义是,a 与 b 之中,任何一个为真即成立 逻辑非~b 的含义是,如果 b 为真,则表达式不成立,反之则成立 逻辑异或 a ^ b 的含义是,只有两个不同时才为真。

逻辑运算有什么用呢?比如我们在选股时,有以下表格数据:

| 股票 | pe | mom |

|---|---|---|

| AAPL | 30.5 | 0.1 |

| GOOG | 32.3 | 0.3 |

| TSLA | 900.1 | 0.5 |

| MSFT | 35.6 | 0.05 |

上述表格可以用 Numpy 的 Structured Array 来表示为:

1 2 3 4 5 6 | |

现在,我们要找出求 PE < 35, 动量 (mom) > 0.2 的记录,那么我们可以这样构建条件表达式:

1 | |

Numpy 会把 pe 这一列的所有值跟 35 进行比较,然后再与 mom 与 0.2 比较的结果进行逻辑与运算,这相当于:

1 | |

在 Numpy 中,True 与 1 的值在做逻辑运算时是相等的;0 与 False 也是。

如果不借助于 Numpy 的逻辑操作,我们就要用 Python 的逻辑操作。很不幸,这必须使用循环。如果计算量大,这将会比较耗时间。

Tip

这里解释下异或操作。它比较拧巴。如果两个操作数取值一样,那么结果为 False;否则为 True,非常不团结。

在量化中使用异或操作的例子仍然最可能来自于选股。比如,如果我们要求两个选股条件,只能有一个成立时,才买入;否则不买入,就可以使用异或运算。

Tip

在多个条件中,投资者为什么会想要只有一个条件成立?这可能是因为他们认为这两个条件可能互相冲突,或者他们想要在两种投资策略之间进行平衡。

2.2. 集合运算¶

在交易中,我们常常要执行调仓操作。做法一般是,选确定新的投资组合,然后与当前的投资组合进行比较,找出需要卖出的股票,以及需要买入的股票。这个操作,就是集合运算。在 Python 中,我们一般是通过 set 语法来实现。

在 Numpy 中,我们可以使用通过以下方法来实现集合运算:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | |

此外,我们还可能使用 in1d (a1, a2) 方法来判断 a1 中的元素是否都在 a2 中存在。比如,在调仓换股中,如果当前持仓都在买入计划中,则不需要执行调仓。

2.3. 数学运算和统计¶

Numpy 中数学相关的运算有线性代数运算(当然还有基本代数运算)、统计运算、金融指标运算等等。

2.3.1. 线性代数¶

线性代数在量化中有重要用途。比如,在现代资产组合理论(MPT)中,我们要计算资产组合收益率及协方差,都要使用矩阵乘法。大家可以参考 投资组合理论与实战 系列文章,下面是其中的一段代码:

1 2 3 | |

矩阵乘法是线性代数中的一个核心概念,它涉及到两个矩阵的特定元素按照规则相乘并求和,以生成一个新的矩阵。具体来说,如果有一个矩阵 A 为 \(m \times n\) 维,另一个矩阵 B 为 \(n \times p\) 维,那么它们的乘积 \(C = AB\) 将会是一个 \(m \times p\) 维的矩阵。乘法的规则是 A 的每一行与 B 的每一列对应元素相乘后求和。

下面通过一个具体的例子来说明矩阵乘法的过程:

假设我们有两个矩阵 A 和 B:

$$ A = \begin {bmatrix} 2 & 3 \ 1 & 4 \end {bmatrix} $$ 和 $$ B = \begin {bmatrix} 1 & 2 \ 3 & 1 \end {bmatrix} $$ 要计算 AB,我们遵循以下步骤:

取 A 的第一行 \((2, 3)\) 与的第一列 \((1,3)\) 相乘并求和得到 \(C_{11} = [2\times1 + 3\times3 = 11]\)

同理,取 A 的第一行与 B 的第二列 \((2, 1)\) 相乘并求和得到 \(C_{12} = [2\times2 + 3\times1 = 7]\)

取 A 的第二行 \((1, 4)\) 与 B 的第一列相乘并求和得到 \(C_{21} = [1\times1 + 4\times3 = 13]\)

取 A 的第二行与 B 的第二列相乘并求和得到 \(C_{22} = [1\times2 + 4\times1 = 5]\)

因此,矩阵 C = AB 为:

与代数运算不同,矩阵乘法不满足交换律,即一般情况下 \(AB \neq BA\)。

在 Numpy 中,我们可以使用 np.dot () 函数来计算矩阵乘法。

上述示例使用 numpy 来表示,即为:

1 2 3 4 | |

最终我们将得到与矩阵 C 相同的结果。

除此之外,矩阵逆运算 (np.linalg.inv) 在计算最优投资组合权重时,用于求解方程组,特征值和特征向量 (np.linalg.eig, np.linalg.svd) 在分析资产回报率的主成分,进行风险分解时使用。

2.3.2. 统计运算¶

常用的统计运算包括:

| 函数 | 描述 |

|---|---|

| np.mean | 计算平均值 |

| np.median | 计算中位数 |

| np.std | 计算标准差 |

| np.var | 计算方差 |

| np.min | 计算最小值 |

| np.max | 计算最大值 |

| np.percentile | 用于计算历史数据的分位点 |

| np.quantile | 用于计算历史数据的分位数,此函数与 percentile 功能相同 |

| np.corr | 用于计算两个变量之间的相关性 |

np.percentile 与 np.quantile 功能相同,都是用于计算分位数。

两者在参数上略有区别。当我们对同一数组,给 quantile 传入分位点 0.25 时,如果给 percentile 传入分位点 25 时,两者的结果将完全一样。也就是后者要乘以 100。在量化交易中,quantile 用得可能会多一些。

Tip

在 pandas 中存在 quantile 函数,但没有 percentile 函数。

np.percentile(或者 np.quantile)的常见应用是计算 25%, 50% 和 75% 的分位数。用来绘制箱线图(Boxplot)。

此外,我们也常用它来选择自适应参数。比如,在 RSI 的应用中,一般推荐是低于 20(或者 30)作为超卖,此时建议买入;推荐是高于 80(或者 70)作为超买,此时建议卖出。但稍微进行一些统计分析,你就会发现这些阈值并不是固定的。如果我们以过去一段时间的 RSI 作为统计,找出它的 95% 分位作为卖点,15% 作为买点,往往能得到更好的结果。

2.3.3. 量化指标的计算¶

有一些常用的量化指标的计算,也可以使用 Numpy 来完成,比如,计算移动平均线,就可以使用 Numpy 提供的 convolve 函数。

1 2 3 4 5 | |

当然,很多人习惯使用 talib,或者 pandas 的 rolling 函数来进行计算。convolve(卷积)是神经网络 CNN 的核心,正是这个原因,我们这里提一下。

np.convolve 的第二个参数,就是卷积核。这里我们是实现的是简单移动平均,所以,卷积核就是一个由相同的数值组成的数组,它们的长度就是窗口大小,它们的和为 1。

如果我们把卷积核替换成其它值,还可以实现 WMA 等指标。从信号处理的角度看,移动平均是信号平滑的一种,使用不同的卷积核,就可以实现不同的平滑效果。

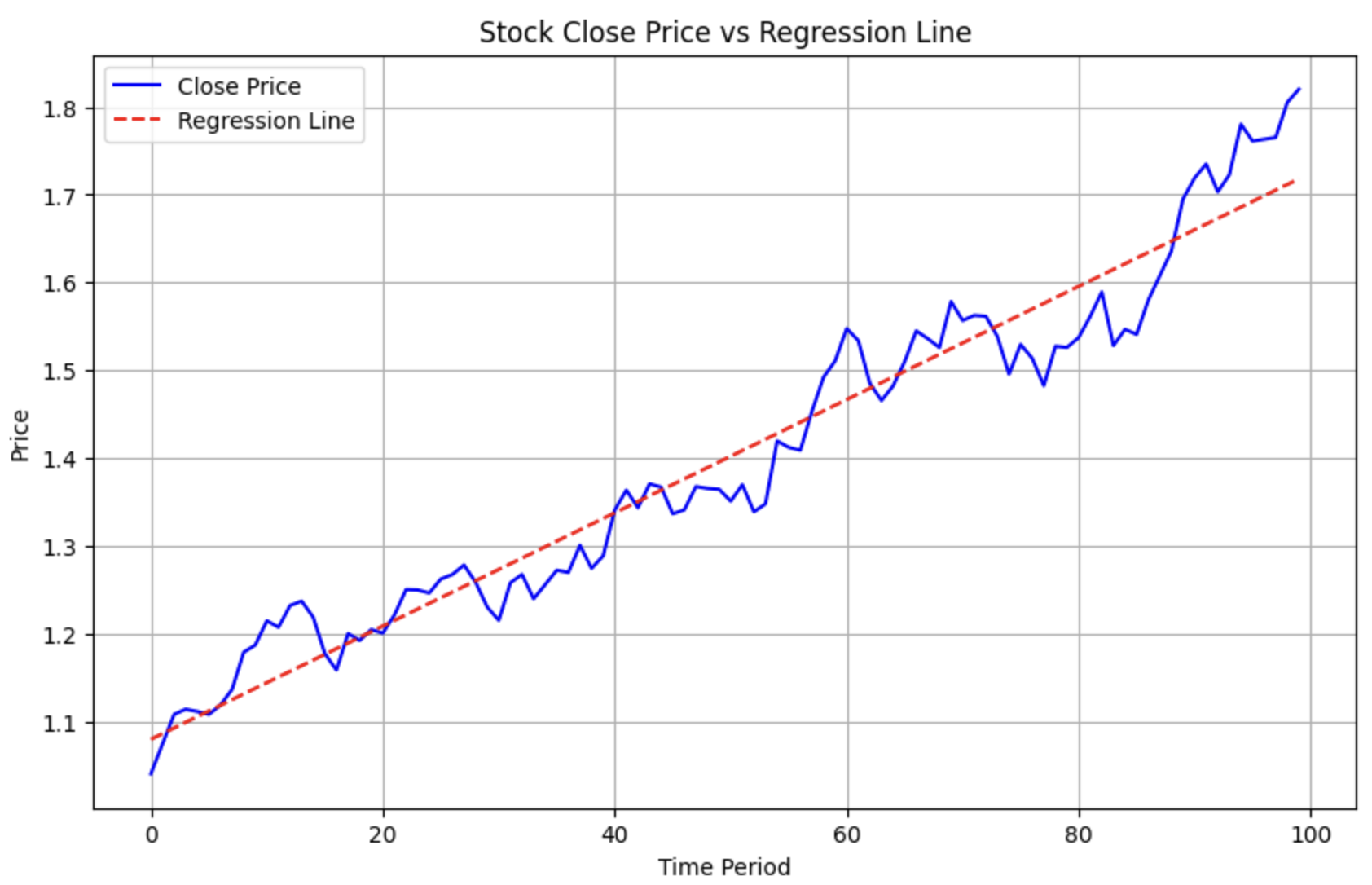

在量化中,还有一类计算,这里也提一下,就是多项式回归。比如,某两支股票近期都呈上升趋势,我们想知道哪一支涨得更好?这时候我们就可以进行多项式回归,将其拟合成一条直线,再比较它们的斜率。

下面的代码演示了如何使用 Numpy 进行多项式回归。

1 2 3 4 5 6 7 8 9 10 11 | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | |

这将生成下图:

题图: Photo by Steve Harvey on Unsplash