papers »

RSRS 择时指标

Table of Content

RSRS 因子在 2005 年 3 月到 2017 年 3 月的上证 50 指数上,12 年总收益 1432.36% ,年化 24.84% ,夏普 1.42。同期指数收益仅为 290.13%。

该指标的大致思想是,将每日最高价与最低价分别视为阻力位与支撑位,把给定周期下线性回归拟合得到的斜率作为因子。斜率越陡,表示市场强度越强。

本文复现了 RSRS 因子,可运行的完整代码和数据在我们的研究平台中提供。如果你关心它的最新表现,或者任何一段时间的表现,只需要自己修改时间参数运行即可得到答案。

RSRS(Resistance Support Relative Strength) 因子是光大证券于 2017 年起的系列中,提出的一种择时因子。该系列最初发表于 2017 年,后来又在 2019 年和 2021 年对之前的因子构造进行了回顾和优化。这篇 notebook 将复现这一因子,并对其构造思想进行解读。

这是我们系列研报解读中的一篇。持续跟踪本系列文章,你将掌握复现研报所需要的理论知识、编程技巧、数据获取方案和交易策略经验,换言之,成为一名熟练的策略研究员。

在解读每一篇研报时,我们都会选附上研报原文:

然后才是我们对研报的解读和复现:

通过对比,你可以发现我们对研报进行了提炼和挖掘,主题思想更明确,也更容易读懂。

该策略的主要思想是:

Tip

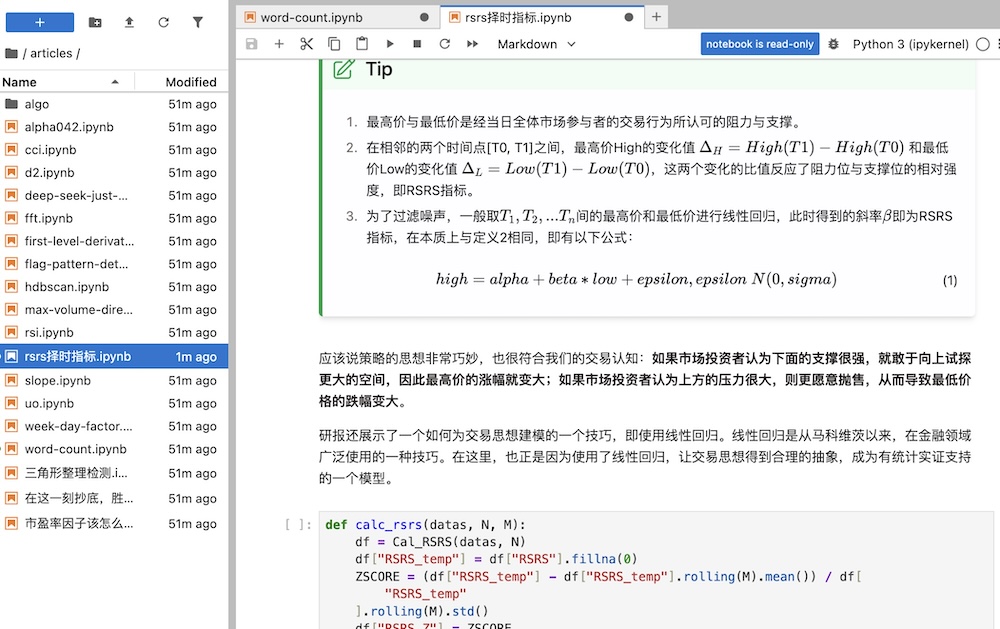

最高价与最低价当日市场全体参与者博弈出来的真实阻力与支撑。

在相邻的两个时间点 [T0, T1] 之间,最高价 High 的变化值 \(\Delta_H = High(T1) - High(T0)\) 和最低价 Low 的变化值 \(\Delta_L = Low(T1) - Low(T0)\) ,两者的比值反应了阻力位与支撑位的相对强度,即 RSRS 指标。

为了过滤噪声,一般取\(T_1, T_2, ...T_n\) 间的最高价和最低价进行线性回归,此时得到的斜率\(\beta\) 即为 RSRS 指标,在本质上与定义 2 相同,即有以下公式:

\[

high = alpha + beta * low + epsilon, epsilon ~ N(0, sigma)

\]

应该说策略的思想非常巧妙,也很符合我们的交易认知:如果市场投资者认为下面的支撑很强,就敢于向上试探更大的空间,因此最高价的涨幅就变大;如果市场投资者认为上方的压力很大,则更期望尽快脱手,从而导致最低价格的跌幅变大 。

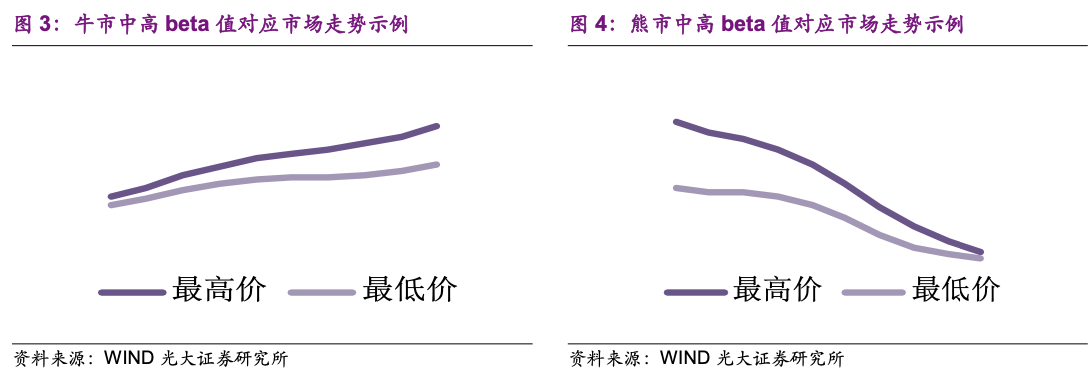

研报作者还手绘了两幅图来说明这一思想:

研报还展示了如何为交易思想建模的一个简单但常用的技巧,即线性回归。线性回归是从简。丁伯格等人开创计量经济学以来,在经济和金融领域广泛使用的一种技巧。在这里,线性回归的引入,让交易思想得到合理的抽象,成为有统计实证支持的一个模型。

这个因子的计算方法如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14 import pandas as pd

def calc_rsrs_factor ( df : pd . DataFrame , win : int = 18 ):

df = df . copy ()

# 计算滑动窗口的协方差 Cov(low, high)

rolling_cov = df [ "low" ] . rolling ( window = win ) . cov ( df [ "high" ])

# 计算滑动窗口的方差 Var(low)

rolling_var = df [ "low" ] . rolling ( window = win ) . var ()

df [ "RSRS" ] = rolling_cov / rolling_var

return df [ "RSRS" ]

Tip

在这里我们使用了一个快速的向量化算法。如果你感到难以理解这个算法,那么,它对应的 vanilla 版本是这样:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17 def calc_rsrs_vanilla ( df , N ):

df = df . copy ()

temp = [ np . nan ] * N

for row in range ( len ( df ) - N ):

y = df [ 'high' ][ row : row + N ]

x = df [ 'low' ][ row : row + N ]

# 确保 x 和 y 的长度都为 N,并且没有 NaN 值

if len ( x ) == N and len ( y ) == N and not x . isnull () . any () and not y . isnull () . any ():

beta = np . polyfit ( x , y , 1 )[ 0 ]

temp . append ( beta )

else :

temp . append ( np . nan )

df [ 'rsrs' ] = temp

return df

在对比测试中,vanilla 版本的运行时间如果是 4.3ms 的话,那么向量化版本的运行时间则仅为 317us,快了 10 倍多。

现在,我们通过 tushare 的数据,来看一下因子计算的结果。下面的代码展示了如何获取 hs300 指数数据:

hs300 = pro . index_daily ( ts_code = "000300.SH" , start_date = "20250101" , end_date = "20250601" )

hs300 . index = pd . to_datetime ( hs300 [ "trade_date" ])

hs300 = hs300 . sort_index ( ascending = True )

Tip

在使用 tushare 的行情数据时,请务必按照这里的代码片段,先将 trade_date 设置为索引,然后进行排序,这样得到的数据的顺序,才会与大多数软件系统中的顺序一致。

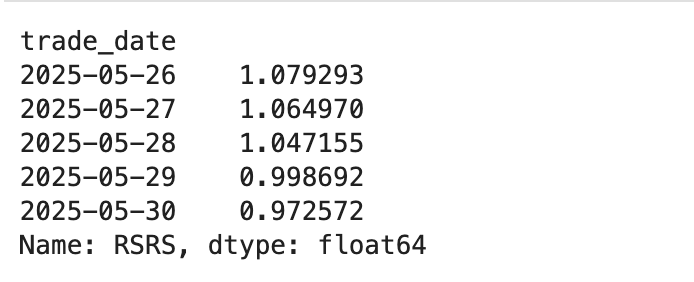

现在,我们就可以计算出 RSRS 因子了:

hs300_factor = calc_rsrs_factor ( hs300 , 18 )

hs300_factor

我们看到,hs300_factor 是一个 pd.Series,它的索引是日期,其值是因子值。这样的格式有利于后面合并横截面数据。

因子的质量如何?我们可以使用 Alphalens 来进行检验。Alphalens 是一个用于评估因子的库,简单易用,非常适合对因子进行快速评估。不过,它主要采用的是横截面评估法,因此,我们需要先获取沪深 300 指数中,所有成份股的历史数据,再计算出它们的因子值。

Tip

看了很多研报,但却不知道如何复现?2025 年,你应该加入匡醍研究平台,手把手带你复现研报。全年仅 360 元,即可享有超 100 份研报、复现代码及运行环境!在该运行环境中,提供了 Tushare 高级账户使用权(官方价格 500 元),仅此一项,就值回票价!

在我们的研究环境中,有从 2005 年到 2023 年所有个股的日线历史数据,可以允许我们进行较长周期的因子测试,并且已经有封装好的 alpha_test 方法可以调用。不过,我们还需要先获取沪深 300 成分股列表。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17 df = pro . index_weight (

index_code = '000300.SH' ,

start_date = '20231201' ,

end_date = '20231231'

)

# 在研究环境中,我们使用的股票代码是以。XSHG 或者。XSHE 结尾的,所以,我们需要将股票代码转换一下。

def convert_symbol ( x : str ):

if x . endswith ( ".SH" ):

return x . replace ( ".SH" , ".XSHG" )

elif x . endswith ( ".SZ" ):

return x . replace ( ".SZ" , ".XSHE" )

else :

raise ValueError ( f " { x } : not supported format" )

universe = tuple ( map ( convert_symbol , df [ "con_code" ] . unique ()))

universe [: 5 ]

现在,我们就调用 alphatest 来进行因子测试:

start = datetime . date ( 2018 , 1 , 1 )

end = datetime . date ( 2021 , 12 , 31 )

_ = alphatest ( universe , start , end , calc_rsrs_factor )

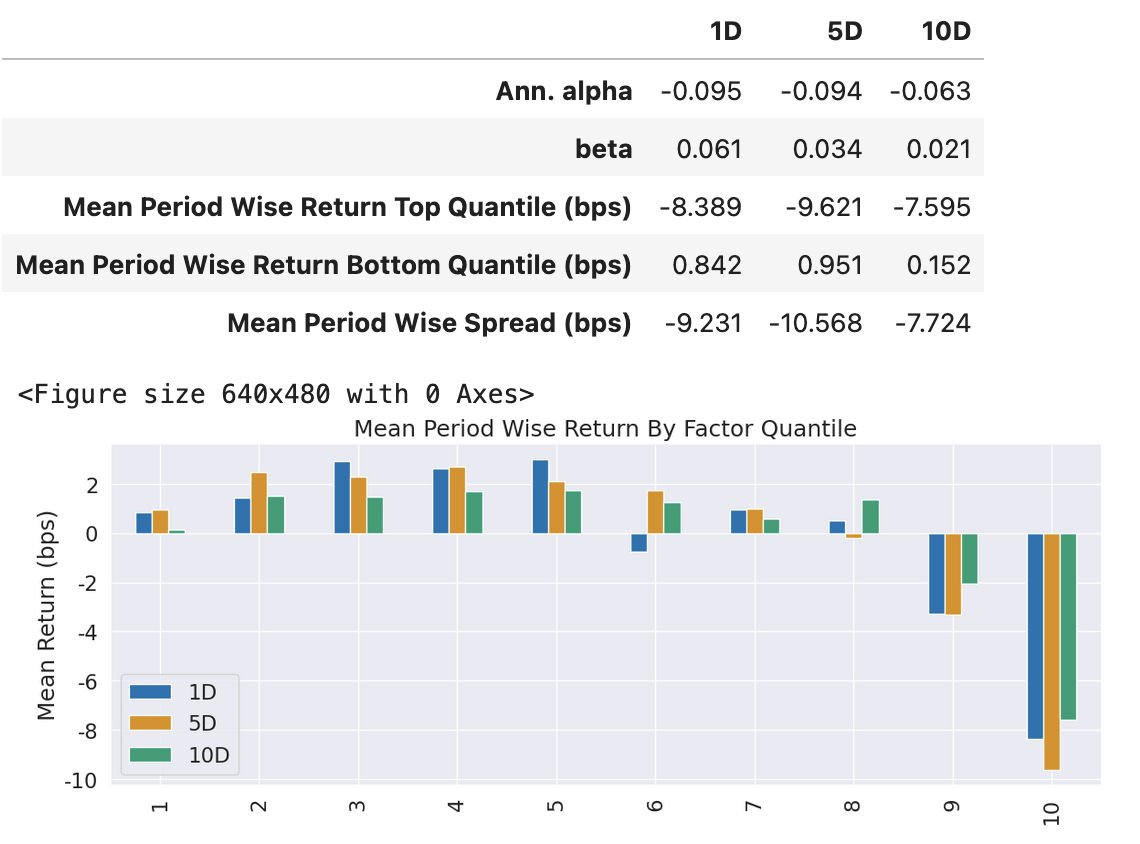

输出结果有点小意外,没有出现你期待的高收益,基至年化 Alpha 还是负的。不过,对 Alphalens 的输出我们需要辩证来看,这个简单的测试,已经说明了这个因子很可能是有 Alpha 存在的(它的 beta 接近于零),只是年化为负,这种情况下,我们只要修改因子的方向,即可得到正的年化收益。

不过,Alphatest 的结果与研报相去甚远,这应该作何解释呢?

原来,研报中 RSRS 指标的交易方式阈值买入卖出式。它要求先对过去 M 个交易日的斜率因子进行分层统计,取均值±一个标准差的值作为买入和卖出的阈值,所以,这是一种事件型交易方式,使用 Alphalens 就无法准确地回测出它的收益率。

Tip

Alphalens 默认的回测方式是横截面式的。尽管后期也加入了事件型回测,但支持的并不完善。也可能是考虑回测框架已经有了完善的事件回测机制,所以就没在这方面多下功夫?随着 Quantopian 的解散,今天我们已无从得知其中的缘由。

这里的 alphatest 是我们在《因子分析与机器学习策略》课程中开发的一个辅助函数,它在底层调用了 alphalens 的回测函数,但进行了一些简化,使得我们可以仅仅通过一行代码,就完成因子回测。

另一个区别是,研报使用交易标的是沪深 300 指数,它是由各个标的按一定权重构建出来的价格序列;当我们使用 alphalens 进行回测时,我们相当于构建了一个等权沪深 300 指数。这两个指数之间本来就会有差异。

现在,我们就回到研报的实现,对沪深 300 指数本身进行交易回测。

事件型交易策略必须要能给出交易信号。根据前面的叙述,这个交易信号是均值的一个标准差。为此,我们需要先对过去 M 天的 RSRS 进行统计,并计算出均值和标准差,然后进行 zscore 化。

不过,在开始之前,我们先对因子进行可视化,找一点点感觉。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42 import seaborn as sns

import matplotlib.pyplot as plt

import numpy as np

import scipy.stats as st

def describe ( df , col , title ):

data = df [ ~ df [ col ] . isna ()][ col ]

# 创建图形

fig , axes = plt . subplots ( 1 , 2 , figsize = ( 18 , 9 ))

plt . suptitle ( title )

# 基本统计量

avg = data . mean ()

std = data . std ()

# 左侧:直方图

sns . histplot ( data , kde = False , stat = 'density' , alpha = 0.4 , ax = axes [ 0 ])

for line , color , label in zip (

[ avg , avg - std , avg + std ],

[ 'red' , 'blue' , 'blue' ],

[ 'Mean' , '-1 Standard Deviation' , '1 Standard Deviation' ]

):

axes [ 0 ] . axvline ( x = line , color = color , linestyle = '--' , linewidth = 0.8 , label = label )

axes [ 0 ] . set_ylabel ( 'Percentage' , fontsize = 10 )

axes [ 0 ] . legend ( fontsize = 12 )

# 右侧:KDE 和正态分布拟合

x = np . linspace ( avg - 3 * std , avg + 3 * std , 100 )

kde = st . gaussian_kde ( data )

y_norm = st . norm . pdf ( x , avg , std )

axes [ 1 ] . plot ( x , kde ( x ), label = 'Kernel Density Estimation' )

axes [ 1 ] . plot ( x , y_norm , color = 'black' , linewidth = 1 , label = 'Normal Fit' )

axes [ 1 ] . axvline ( x = avg , color = 'red' , linestyle = '--' , linewidth = 0.8 , label = 'Mean' )

axes [ 1 ] . set_ylabel ( 'Probability' , fontsize = 10 )

axes [ 1 ] . legend ( fontsize = 12 )

return plt . show ()

# 调用函数

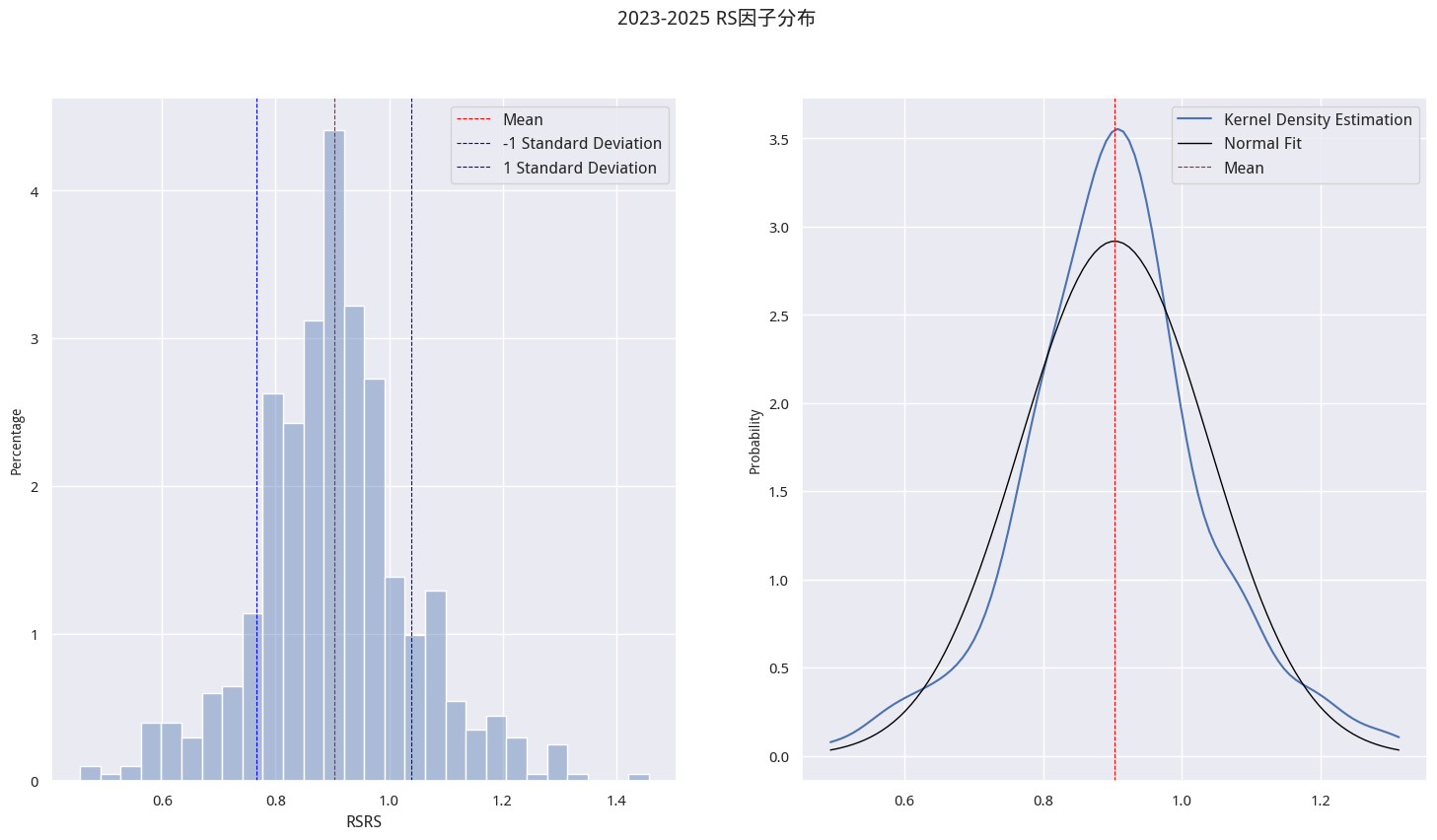

describe ( hs300_factor . to_frame (), 'RSRS' , '2018-2025 斜率数据分布' )

斜率数据分布

根据研报和运行结果,卖出阈值在 0.8 附近,买入阈值在 1.0 附近。即如果 RSRS 指标大于 1.0,买入并持有;当 RSRS 回落到小于 0.8 时,就卖出。

如果我们以此确定阈值,就会犯了前视偏差的错误:我们把 2023 到 2025 的全部数据纳入了统计,但如果交易发生在 2023 年底呢?除非这些年来,RSRS 的分布一直保持不变,否则,我们就一定是参考了错误的阈值。

因此,我们需要以滑动窗口来确定交易阈值,即在\(T_0 ~ T_m\) 个交易日中,找到 25%和 75%分位值,分别作为第 m 日买入或者卖出的阈值。在研报中,它换了另一种方式:将 high 对 low 的 N 日回归斜率,按 win 个窗口进行 z-score 化。在 z-score 化之后,如果当日因子值大于 0.7,则认为此处为买入信号;如果当日因子值小于-0.7,则认为此处为卖出信号。

Info

在标准正态分布中,数值 0.7 对应的分位数是 75.8%,负 0.7 对应的分位数是 24.9%。研报在这里没有严格遵循之前讲的±1 个标准差,可能是为了与 25%,75%这样的常用分位数对齐。

现在,我们按研报思想,对原始的 RSRS 因子进行滑动窗口处理。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29 start = "20180101"

end = "20250601"

hs300 = pro . index_daily ( ts_code = "000300.SH" , start_date = start , end_date = end )

hs300 . index = pd . to_datetime ( hs300 [ "trade_date" ])

hs300 = hs300 . sort_index ( ascending = True )

def calc_rsrs ( df : pd . DataFrame , win : int = 18 ):

df = df . copy ()

# 计算滑动窗口的协方差 Cov(low, high)

rolling_cov = df [ "low" ] . rolling ( window = win ) . cov ( df [ "high" ])

# 计算滑动窗口的方差 Var(low)

rolling_var = df [ "low" ] . rolling ( window = win ) . var ()

df [ "rsrs" ] = rolling_cov / rolling_var

return df

def calc_rsrs_zscored ( df : pd . DataFrame , n : int = 18 , m : int = 600 ):

df = calc_rsrs ( df , n )

df [ "rsrs_" ] = df [ "rsrs" ] . fillna ( 0 )

ZSCORE = ( df [ 'rsrs_' ] - df [ 'rsrs_' ] . rolling ( m ) . mean ()) / df [ 'rsrs_' ] . rolling ( m ) . std ()

df [ 'rsrs_z' ] = ZSCORE

return df . drop ( columns = 'rsrs_' )

rsrs_z = calc_rsrs_zscored ( hs300 , 18 , 600 )

我们可以观察下 z-score 化后的因子:

describe ( rsrs_z , 'rsrs_z' , '2018-2025 Z-Score 化后的 RSRS 分布' )

结果与前图(斜率数据分布)差别不大,此处从略。

现在我们来构建一个简单的交易策略:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63 import matplotlib.dates as mdate

def RSRS_Strategy ( start : datetime . date , end : datetime . date , n : int = 18 , m : int = 600 ):

start_ = start . strftime ( "%Y%m %d " )

end_ = end . strftime ( "%Y%m %d " )

data = pro . index_daily ( ts_code = "000300.SH" , start_date = start_ , end_date = end_ )

data . index = pd . to_datetime ( data [ "trade_date" ])

df = data . sort_index ( ascending = True )

rsrs_z = calc_rsrs_zscored ( df , n , m ) # 计算标准分指标

# 需要扣除前期计算的 600 日

rsrs_z = rsrs_z [ max ( n , m ):]

print ( '回测起始日:' , min ( rsrs_z . index ))

z_singal = []

threshold = 0.7

for row in range ( len ( rsrs_z )):

if rsrs_z [ 'rsrs_z' ][ row ] > threshold :

z_singal . append ( 1 )

else :

if row != 0 :

if z_singal [ - 1 ] and rsrs_z [ 'rsrs_z' ][ row ] > - threshold :

z_singal . append ( 1 )

else :

z_singal . append ( 0 )

else :

z_singal . append ( 0 )

# 交易信号

rsrs_z [ 'z_singal' ] = z_singal

# 每日收益

rsrs_z [ 'ret' ] = rsrs_z [ 'close' ] . pct_change ()

# 累积净值

z_cum = ( 1 + rsrs_z [ 'z_singal' ] * rsrs_z [ 'ret' ]) . cumprod ()

# 基准净值

benchmark = ( 1 + rsrs_z [ 'ret' ]) . cumprod ()

# 画图

plt . figure ()

fig = plt . figure ( figsize = ( 20 , 10 ))

ax1 = fig . add_subplot ( 1 , 1 , 1 )

ax1 . plot ( z_cum , label = 'RSRS 策略' )

ax1 . plot ( benchmark , label = '沪深 300' )

ax1 . xaxis . set_major_formatter ( mdate . DateFormatter ( '%Y-%m' ))

plt . legend ( loc = 'best' )

plt . xlabel ( '时间' )

plt . ylabel ( '净值' )

plt . title ( 'RSRS 指标策略净值曲线' )

plt . show ()

return z_cum , benchmark

strategy , benchmark = RSRS_Strategy (

datetime . date ( 2005 , 1 , 1 ), datetime . date ( 2018 , 1 , 1 ), m = 300

)

研报发表于 2017 年,我们使用了 2005 年到 2018 年间共 11 年的数据进行了回测,从简单的净值曲线来看,策略以 10 倍的涨幅,远远超过了基准模型,与研报结果相接近。

本文部分代码参考了 Hugo2046 的 github 项目 ,特此鸣谢。

斜率数据分布

斜率数据分布