1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

291

292

293

294

295

296

297

298

299

300

301

302

303

304

305

306

307

308

309

310

311

312

313

314

315

316

317

318

319

320

321

322

323

324

325

326

327

328

329

330

331

332

333

334

335

336

337

338

339

340

341

342

343

344

345

346

347

348

349

350

351

352

353

354

355

356

357

358

359

360

361

362

363

364

365

366

367

368

369

370

371

372

373

374

375

376

377

378

379

380

381

382

383

384

385

386

387

388

389

390

391

392

393

394

395

396

397

398

399

400

401

402

403

404

405

406

407

408

409

410

411

412

413

414

415

416

417

418

419

420

421

422

423

424

425

426

427

428

429

430

431

432

433

434

435

436

437

438

439

440

441

442

443

444

445

446

447

448

449

450

451

452

453

454

455

456

457

458

459 | from matplotlib.ticker import PercentFormatter

import matplotlib.patches as mpatches

def _to_dt_index(df: pd.DataFrame) -> pd.DataFrame:

df = df.copy()

if 'trade_date' not in df.columns:

raise ValueError('missing trade_date column')

df['trade_date'] = pd.to_datetime(df['trade_date'].astype(str), errors='coerce')

df = df.dropna(subset=['trade_date']).set_index('trade_date').sort_index()

df.index.name = 'trade_date'

return df

def read_split_signals(folder: str, ts_code: str) -> Optional[pd.DataFrame]:

p1 = os.path.join(folder, f'{ts_code}_signals_split.parquet')

p2 = os.path.join(folder, f'{ts_code}_alligator_signals_split.parquet')

path = p1 if os.path.exists(p1) else p2

if not os.path.exists(path):

return None

df = pd.read_parquet(path)

if 'trade_date' in df.columns:

df = _to_dt_index(df)

elif 'index' in df.columns:

df['index'] = pd.to_datetime(df['index'].astype(str), errors='coerce')

df = df.dropna(subset=['index']).set_index('index').sort_index()

return df

def read_price_series(data_folder: str, ts_code: str, col: str) -> pd.Series:

path = os.path.join(data_folder, f'{ts_code}.parquet')

if not os.path.exists(path):

raise FileNotFoundError(f'missing price file: {path}')

df = pd.read_parquet(path)

df = _to_dt_index(df)

if col not in df.columns:

raise ValueError(f'{path} missing column: {col}')

return df[col]

# ============================ Backtest engine ============================

def backtest_strategy(entries: pd.Series,

exits: pd.Series,

open_price: pd.Series,

init_cash: float = 1e8,

size_granularity: int = 100,

fees: float = 0.00015,

report_mode: bool = True) -> pd.DataFrame:

"""T-day signal, T+1 open execution; sell first then buy; flat-to-full.

report_mode=True disables fees and lot size.

"""

idx = open_price.index.intersection(entries.index).intersection(exits.index)

if len(idx) < 2:

return pd.DataFrame()

px = open_price.loc[idx]

ent = entries.loc[idx].fillna(False)

ex = exits.loc[idx].fillna(False)

if report_mode:

fees = 0.0

size_granularity = 1

cash_before = init_cash

cash_after = init_cash

position = 0.0

rows = []

for i in range(1, len(idx)):

p = float(px.iloc[i])

e_prev = bool(ent.iloc[i-1])

x_prev = bool(ex.iloc[i-1])

# close first

if x_prev and position > 0:

cash_after += position * p * (1 - fees)

cash_before += position * p

position = 0.0

# open after closing

if e_prev and position == 0:

if report_mode:

shares = cash_after / p

else:

max_shares = int(cash_after // (p * (1 + fees)))

shares = (max_shares // size_granularity) * size_granularity

if shares > 0:

position = float(shares)

cash_after -= shares * p * (1 + fees)

cash_before -= shares * p

pv_b = cash_before + position * p

pv_a = cash_after + position * p

rows.append((idx[i], pv_b, pv_a, cash_before, cash_after, position))

res = pd.DataFrame(rows, columns=['date','portfolio_value_before_fees','portfolio_value_after_fees','cash_before','cash_after','position']).set_index('date')

if len(res):

res['daily_return_before_fees'] = res['portfolio_value_before_fees'].pct_change()

res['daily_return_after_fees'] = res['portfolio_value_after_fees'].pct_change()

res['total_return_before_fees'] = res['portfolio_value_before_fees'] / res['portfolio_value_before_fees'].iloc[0] - 1

res['total_return_after_fees'] = res['portfolio_value_after_fees'] / res['portfolio_value_after_fees'].iloc[0] - 1

return res

def backtest_bond_rotation(entries: pd.Series,

exits: pd.Series,

stock_open: pd.Series,

bond_open: pd.Series,

init_cash: float = 1e8,

size_granularity: int = 100,

fees: float = 0.00015,

report_mode: bool = True) -> pd.DataFrame:

"""Equity–Bond rotation: if prev-day wants equity (entry True and not exit) hold equity; else hold bond."""

idx = stock_open.index.intersection(bond_open.index).intersection(entries.index).intersection(exits.index)

if len(idx) < 2:

return pd.DataFrame()

s_px = stock_open.loc[idx]

b_px = bond_open.loc[idx]

ent = entries.loc[idx].fillna(False)

ex = exits.loc[idx].fillna(False)

if report_mode:

fees = 0.0

size_granularity = 1

cash_before = init_cash

cash_after = init_cash

pos_s = 0.0

pos_b = 0.0

rows = []

for i in range(1, len(idx)):

ps = float(s_px.iloc[i])

pb = float(b_px.iloc[i])

# liquidate existing

if pos_s > 0:

cash_after += pos_s * ps * (1 - fees)

cash_before += pos_s * ps

pos_s = 0.0

if pos_b > 0:

cash_after += pos_b * pb * (1 - fees)

cash_before += pos_b * pb

pos_b = 0.0

want_equity = bool(ent.iloc[i-1]) and not bool(ex.iloc[i-1])

if want_equity:

if report_mode:

shares = cash_after / ps

else:

max_shares = int(cash_after // (ps * (1 + fees)))

shares = (max_shares // size_granularity) * size_granularity

if shares > 0:

pos_s = float(shares)

cash_after -= shares * ps * (1 + fees)

cash_before -= shares * ps

else:

if report_mode:

shares = cash_after / pb

else:

max_shares = int(cash_after // (pb * (1 + fees)))

shares = (max_shares // size_granularity) * size_granularity

if shares > 0:

pos_b = float(shares)

cash_after -= shares * pb * (1 + fees)

cash_before -= shares * pb

pv_b = cash_before + pos_s * ps + pos_b * pb

pv_a = cash_after + pos_s * ps + pos_b * pb

rows.append((idx[i], pv_b, pv_a, cash_before, cash_after, 1 if pos_s > 0 else 0))

res = pd.DataFrame(rows, columns=['date','portfolio_value_before_fees','portfolio_value_after_fees','cash_before','cash_after','position']).set_index('date')

if len(res):

res['daily_return_before_fees'] = res['portfolio_value_before_fees'].pct_change()

res['daily_return_after_fees'] = res['portfolio_value_after_fees'].pct_change()

res['total_return_before_fees'] = res['portfolio_value_before_fees'] / res['portfolio_value_before_fees'].iloc[0] - 1

res['total_return_after_fees'] = res['portfolio_value_after_fees'] / res['portfolio_value_after_fees'].iloc[0] - 1

return res

# ============================ Metrics ============================

def calculate_metrics(result_df: pd.DataFrame) -> Dict[str, float]:

"""计算策略指标:quantstats 标准指标 + 自定义仓位指标"""

if result_df is None or len(result_df) == 0:

return {}

returns = result_df['daily_return_after_fees'].dropna()

if len(returns) == 0:

return {}

# ===== quantstats 标准指标(直接调用,不重复计算)=====

metrics = {

'annual_return': float(qs.stats.cagr(returns)),

'max_drawdown': float(qs.stats.max_drawdown(returns)),

'sharpe': float(qs.stats.sharpe(returns)),

'calmar': float(qs.stats.calmar(returns)),

'daily_win_rate': float(qs.stats.win_rate(returns)),

}

# ===== 自定义指标(quantstats 没有的)=====

# 盈亏比

positive_returns = returns[returns > 0]

negative_returns = returns[returns < 0]

metrics['daily_profit_loss_ratio'] = float(

positive_returns.mean() / abs(negative_returns.mean())

) if len(negative_returns) > 0 and negative_returns.mean() != 0 else 0.0

# 仓位相关指标

position_data = result_df.get('position', pd.Series(0, index=result_df.index))

full_position_returns = returns[position_data > 0]

empty_position_returns = returns[position_data == 0]

metrics['full_position_win_rate'] = float((full_position_returns > 0).mean()) if len(full_position_returns) > 0 else 0.0

metrics['empty_position_win_rate'] = float((empty_position_returns > 0).mean()) if len(empty_position_returns) > 0 else 0.0

metrics['empty_position_ratio'] = float((position_data == 0).sum() / len(position_data)) if len(position_data) > 0 else 0.0

# 交易次数和换手率

trade_signals = result_df.get('trade_signal', pd.Series(0, index=result_df.index))

total_trades = (trade_signals != 0).sum()

total_days = len(result_df)

metrics['total_trades'] = int(total_trades)

metrics['annual_turnover'] = float(total_trades / (total_days / 365.25)) if total_days > 0 else 0.0

metrics['monthly_turnover'] = float(total_trades / (total_days / 30.44)) if total_days > 0 else 0.0

metrics['avg_holding_days'] = float(total_days / total_trades) if total_trades > 0 else 0.0

return metrics

# ============================ Report-style plotting ============================

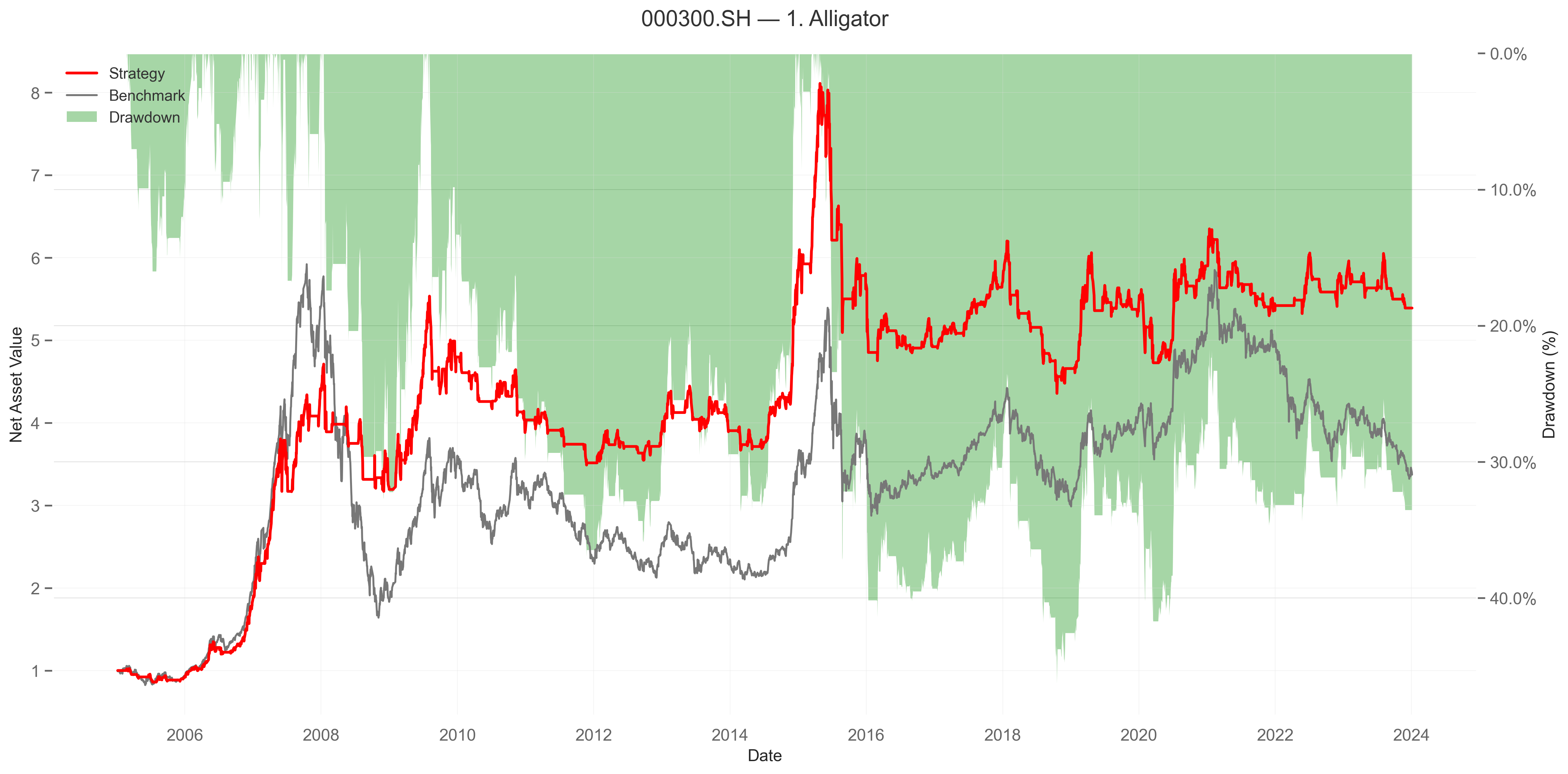

def _plot_report(returns: pd.Series, benchmark_returns: pd.Series, title: str, outpath: str) -> None:

"""策略对比图表:净值曲线 + 从上往下的半透明绿色回撤区域"""

if returns is None or len(returns) < 2:

return

os.makedirs(os.path.dirname(outpath) or '.', exist_ok=True)

# 计算累积收益

cum = (1 + returns).cumprod()

bench = benchmark_returns if benchmark_returns is not None and len(benchmark_returns) > 0 else None

# 回撤负值 -> 幅度正数

dd = qs.stats.to_drawdown_series(returns).fillna(0)

dd_mag = (-dd).clip(lower=0) # 正数

# 创建图表

fig, ax1 = plt.subplots(figsize=(16, 8))

# 先画累计收益线(黑色)

ax1.plot(cum.index, cum.values, linewidth=2.0, color='#FF0000', label='Strategy', zorder=3)

# 基准可选(深灰)

if bench is not None:

cum_bench = (1 + bench).cumprod()

ax1.plot(cum_bench.index, cum_bench.values, linewidth=1.4, color='#777777', label='Benchmark', zorder=2)

ax1.set_ylabel('Net Asset Value', fontsize=12)

ax1.set_xlabel('Date', fontsize=12)

ax1.grid(True, alpha=0.3, zorder=0)

# 右轴:回撤用半透明绿色

ax2 = ax1.twinx()

ax1.set_zorder(ax2.get_zorder() + 1)

ax1.patch.set_visible(False)

# 关键:绿色 + 透明度

ax2.fill_between(

dd_mag.index, 0, dd_mag.values * 100,

facecolor=(0.0, 0.55, 0.0, 0.35), # 深绿,35%透明

edgecolor='none',

zorder=1

)

# 让回撤从上往下灌

hi = dd_mag.max() * 100

ax2.set_ylim(hi * 1.05, 0)

ax2.set_ylabel('Drawdown (%)', fontsize=12)

ax2.yaxis.set_major_formatter(PercentFormatter(xmax=100))

# 标题

ax1.set_title(title, fontsize=16, pad=20)

# 图例:给回撤补一个绿色块

handles, labels = ax1.get_legend_handles_labels()

handles.append(mpatches.Patch(facecolor=(0.0, 0.55, 0.0, 0.35), edgecolor='none', label='Drawdown'))

ax1.legend(handles=handles, loc='upper left', frameon=False, fontsize=11)

plt.tight_layout()

plt.savefig(outpath, dpi=100, bbox_inches='tight')

plt.close()

def plot_reports_for_results(results: Dict[str, dict], bench_close: pd.Series, ts_code: str, out_dir: str) -> Dict[str, str]:

"""为每个策略生成对比报告图表"""

out = {}

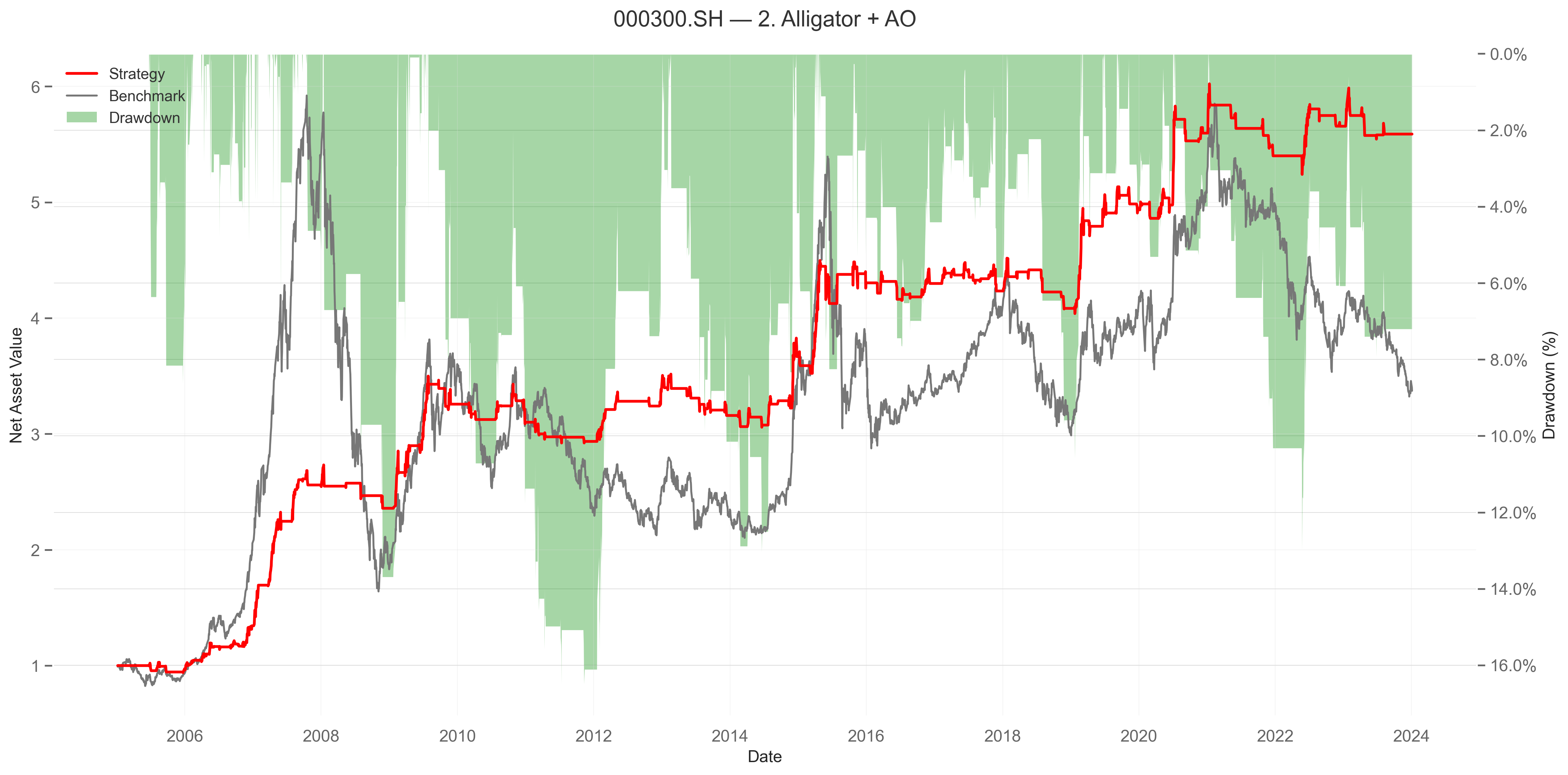

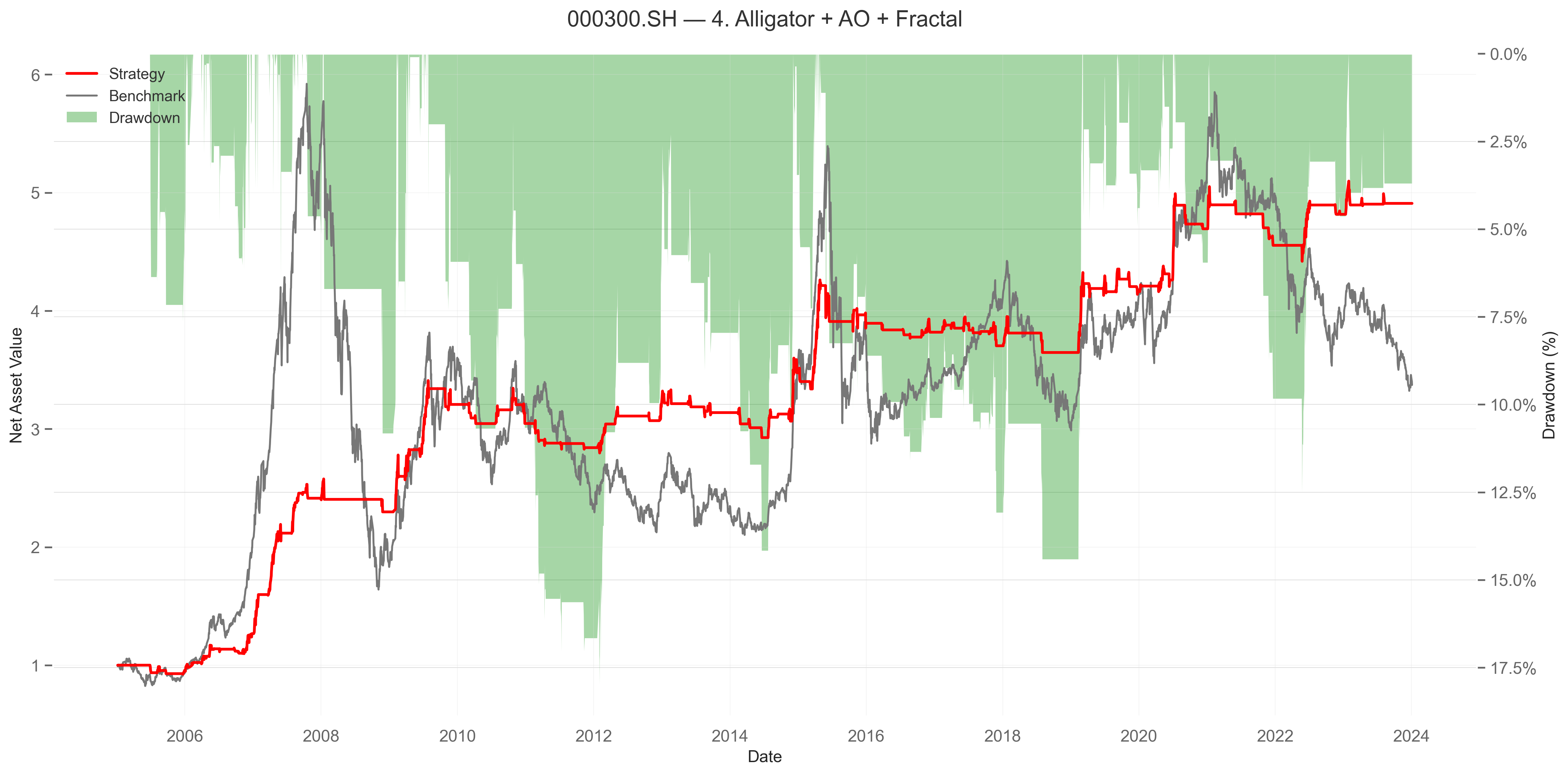

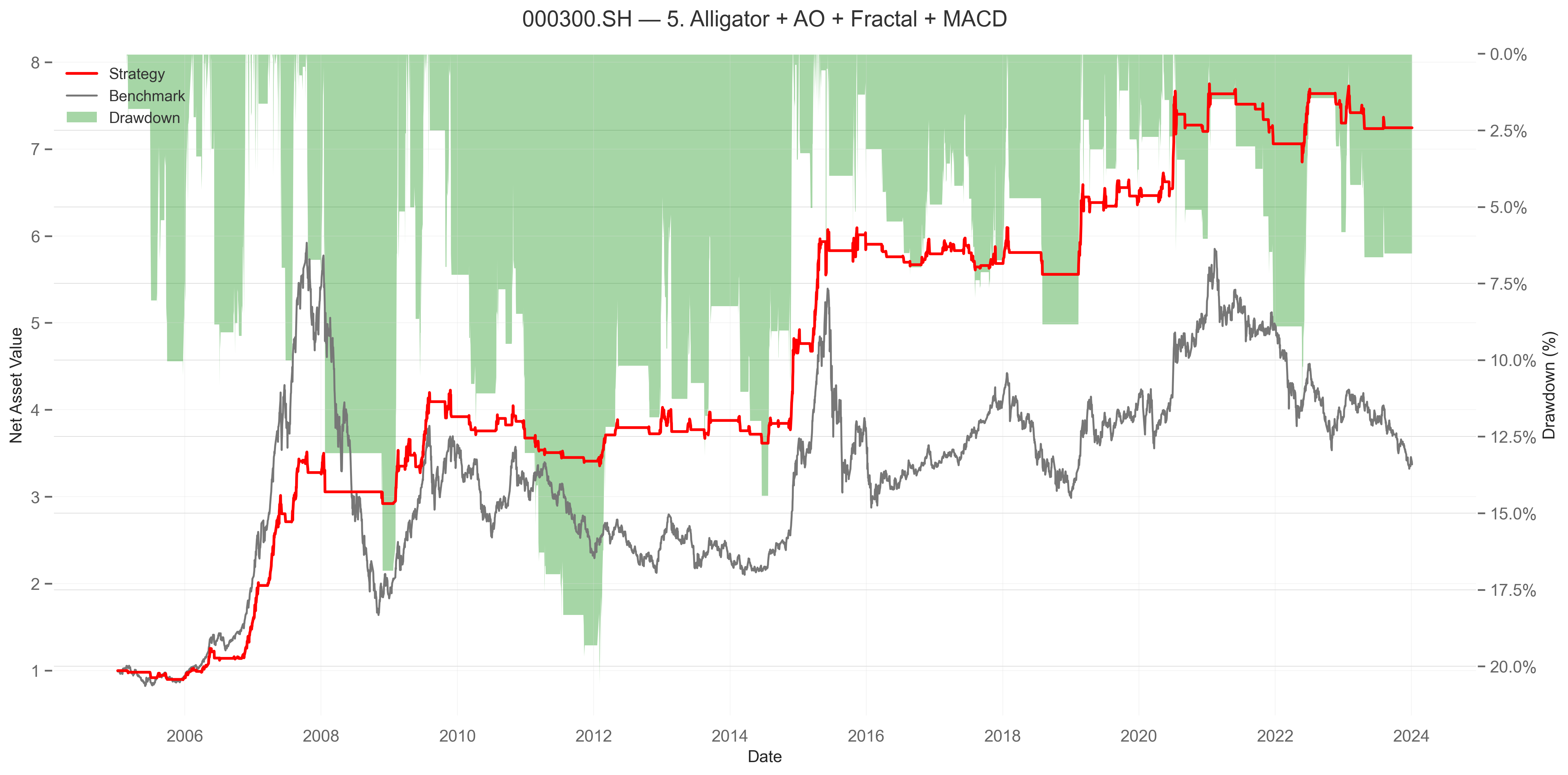

order = [

('1_Alligator', '1. Alligator'),

('B_Alligator_AO', '2. Alligator + AO'),

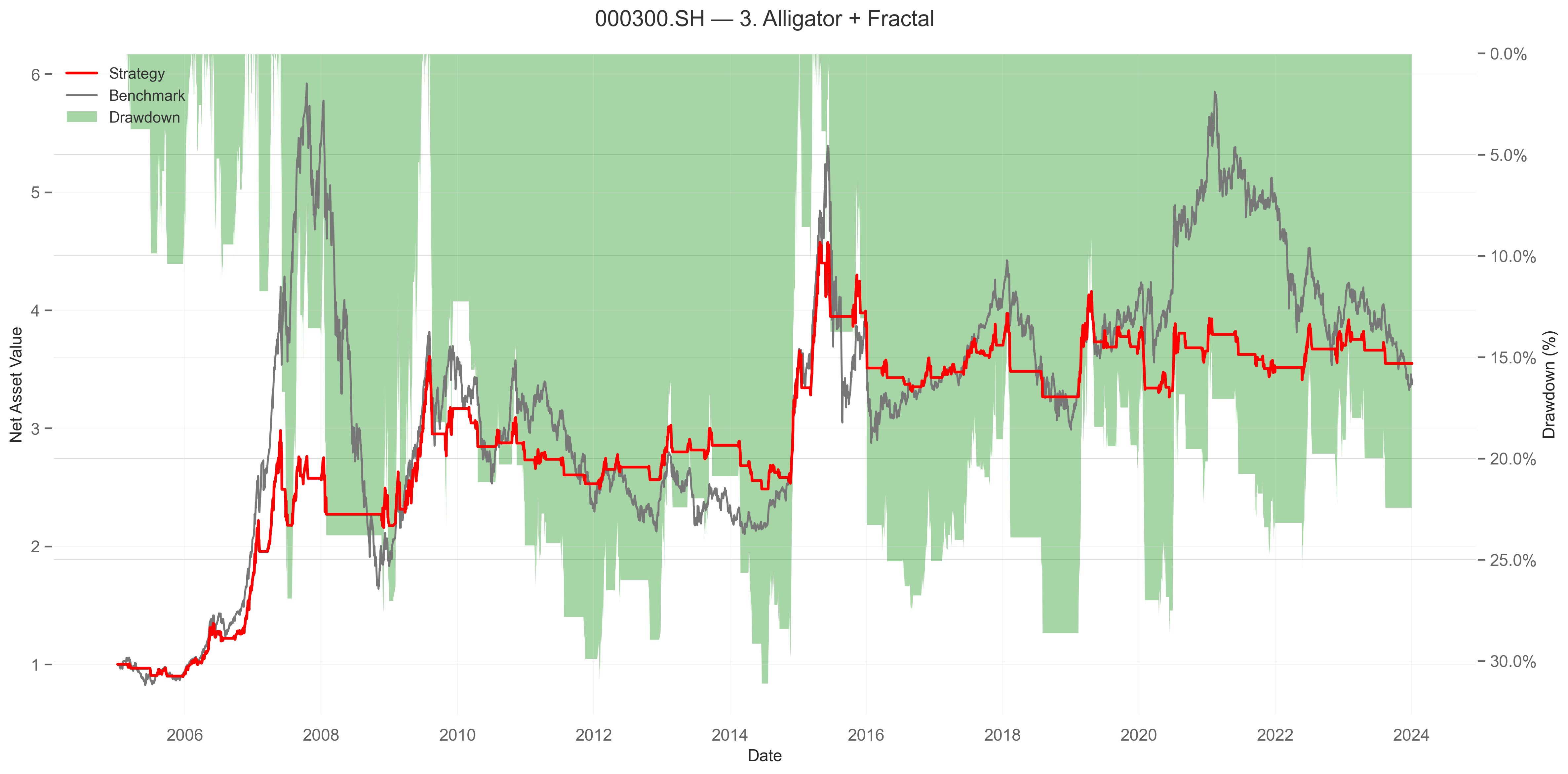

('C_Alligator_Fractal', '3. Alligator + Fractal'),

('D_Alligator_AO_Fractal', '4. Alligator + AO + Fractal'),

('E_Alligator_AO_Fractal_MACD', '5. Alligator + AO + Fractal + MACD'),

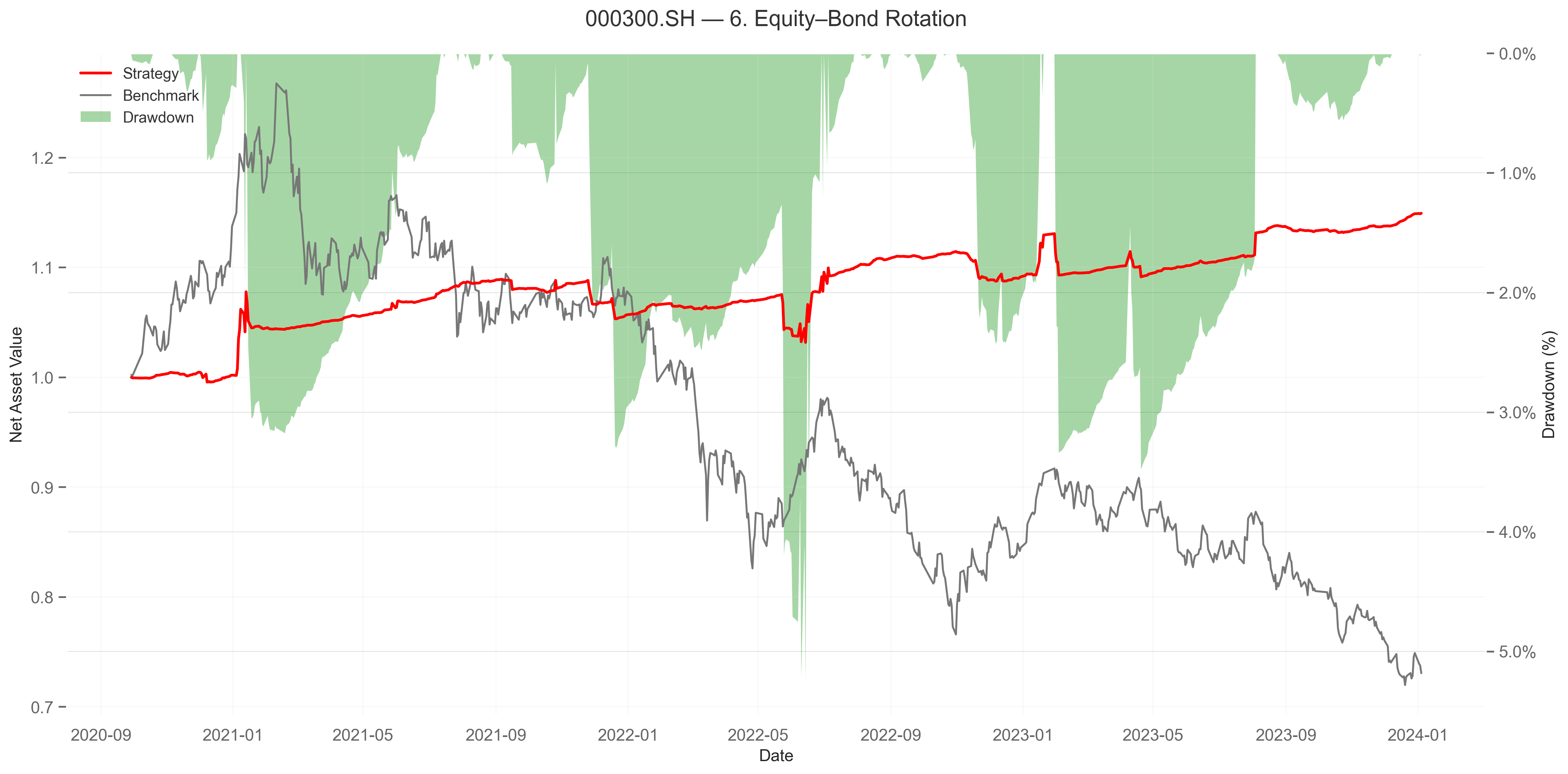

('E_Bond_Rotation', '6. Equity–Bond Rotation'),

]

# 计算基准收益率

bench_returns = bench_close.pct_change().dropna()

for key, ttl in order:

if key not in results or 'result_df' not in results[key] or results[key]['result_df'] is None or len(results[key]['result_df']) == 0:

continue

res_df = results[key]['result_df']

strategy_returns = res_df['daily_return_after_fees'].dropna()

if len(strategy_returns) < 2:

continue

# 对齐基准收益率

aligned_bench_returns = bench_returns.reindex(strategy_returns.index).fillna(0)

# 将图表保存到各自的资产文件夹中

f = f'{out_dir}/{ts_code}/report_{key}.png'

_plot_report(strategy_returns, aligned_bench_returns, f'{ts_code} — {ttl}', f)

out[key] = f

return out

# ============================ Orchestrator ============================

def run_staged_backtest(ts_code: str = '000300.SH',

signal_folder: str = signal_dir,

factor_folder: str = factor_dir,

data_folder: str = data_dir,

report_mode: bool = True,

report_folder: str = report_dir,

backtest_start_date: Optional[str] = None,

backtest_end_date: Optional[str] = None,

bond_code: str = 'CBA00101.CS') -> Dict[str, dict]:

sig = read_split_signals(signal_dir, ts_code)

if sig is None:

raise FileNotFoundError('missing split signals; run strategy.py first')

open_px = read_price_series(data_folder, ts_code, col='open')

close_px = read_price_series(data_folder, ts_code, col='close')

# clip window

if backtest_start_date is not None:

dt0 = pd.to_datetime(backtest_start_date)

open_px = open_px[open_px.index >= dt0]

close_px = close_px[close_px.index >= dt0]

sig = sig[sig.index >= dt0]

if backtest_end_date is not None:

dt1 = pd.to_datetime(backtest_end_date)

open_px = open_px[open_px.index <= dt1]

close_px = close_px[close_px.index <= dt1]

sig = sig[sig.index <= dt1]

idx = open_px.index.intersection(sig.index)

if len(idx) < 2:

raise RuntimeError('not enough overlapping dates for backtest')

px = open_px.loc[idx]

sig = sig.loc[idx].fillna(False)

# 策略配置:避免重复代码

strategies = [

('1_Alligator', sig['sig_alligator_long'], sig['sig_alligator_short']),

('B_Alligator_AO', sig['sig_alligator_long'] & sig['sig_ao_long'], sig['sig_alligator_short'] | sig['sig_ao_short']),

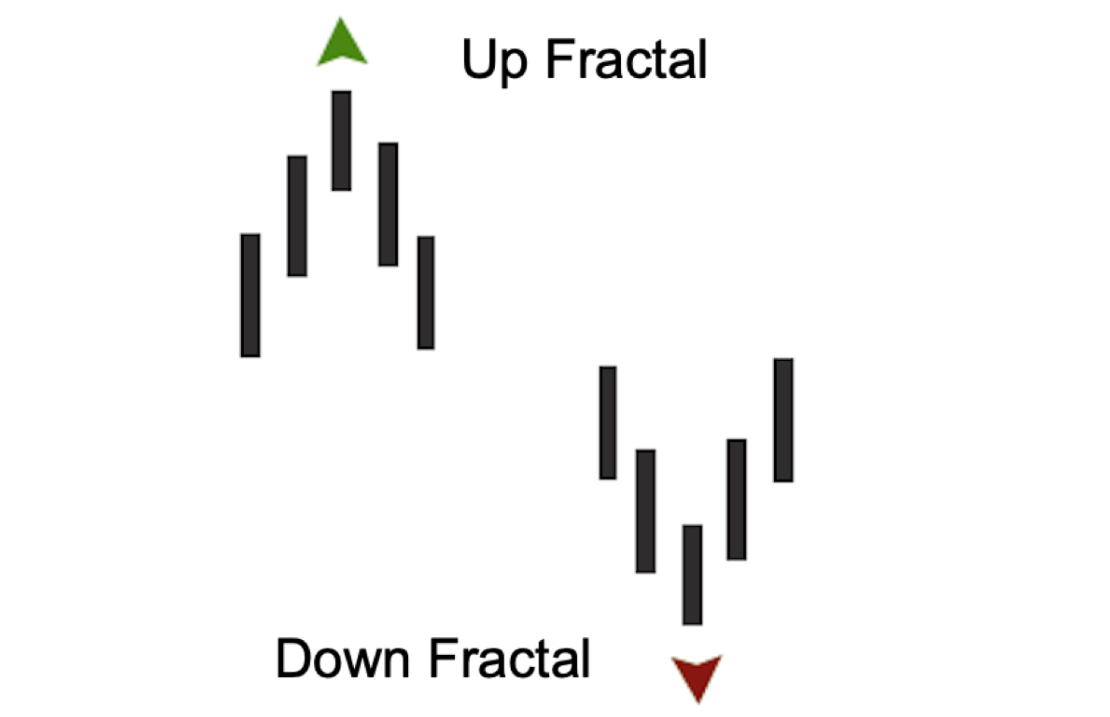

('C_Alligator_Fractal', sig['sig_alligator_long'] & sig['sig_fractal_long'], sig['sig_alligator_short'] | sig['sig_fractal_short']),

('D_Alligator_AO_Fractal', sig['sig_alligator_long'] & sig['sig_ao_long'] & sig['sig_fractal_long'], sig['sig_alligator_short'] | sig['sig_ao_short'] | sig['sig_fractal_short']),

('E_Alligator_AO_Fractal_MACD', sig['sig_combo_long'], sig['sig_combo_short']),

]

results: Dict[str, dict] = {}

for key, entries, exits in strategies:

res = backtest_strategy(entries.astype(bool), exits.astype(bool), px, report_mode=report_mode)

if 'trade_signal' in sig.columns and 'position' in sig.columns:

res['trade_signal'] = sig['trade_signal']

res['position'] = sig['position']

results[key] = {'result_df': res}

# Bond rotation strategy (Equity–Bond)

try:

bond_open = read_price_series(data_folder, bond_code, col='open')

if bond_open.isna().all():

bond_open = read_price_series(data_folder, bond_code, col='close')

idx2 = px.index.intersection(bond_open.index)

if len(idx2) >= 2:

rot = backtest_bond_rotation(

sig['sig_combo_long'].reindex(idx2).fillna(False),

sig['sig_combo_short'].reindex(idx2).fillna(False),

px.reindex(idx2),

bond_open.reindex(idx2),

report_mode=report_mode

)

if 'trade_signal' in sig.columns and 'position' in sig.columns:

rot['trade_signal'] = sig['trade_signal'].reindex(idx2)

rot['position'] = sig['position'].reindex(idx2)

results['E_Bond_Rotation'] = {'result_df': rot}

except Exception as e:

print(f'[warn] Bond rotation skipped: {e}')

# plot report-only charts

plot_reports_for_results(results, bench_close=close_px, ts_code=ts_code, out_dir = report_folder)

return results

def save_results_to_csv(results: Dict[str, dict], ts_code: str, output_folder: str = report_dir) -> pd.DataFrame:

"""保存策略对比结果到CSV文件"""

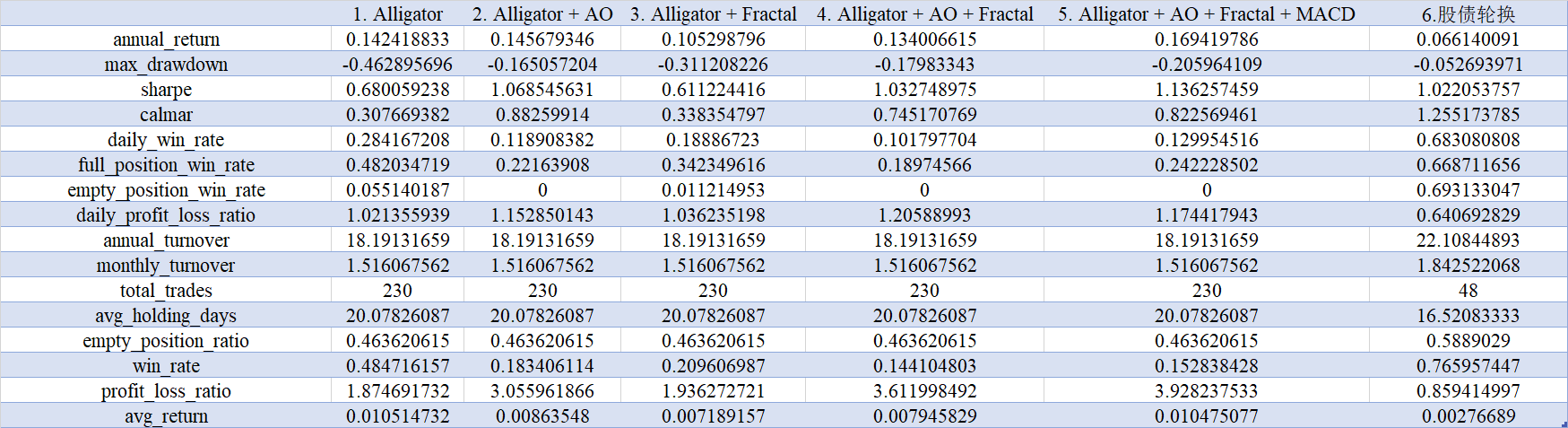

name_map = {

'1_Alligator': '1. Alligator',

'B_Alligator_AO': '2. Alligator + AO',

'C_Alligator_Fractal': '3. Alligator + Fractal',

'D_Alligator_AO_Fractal': '4. Alligator + AO + Fractal',

'E_Alligator_AO_Fractal_MACD': '5. Alligator + AO + Fractal + MACD',

'E_Bond_Rotation': '6. Equity–Bond Rotation',

}

# 计算所有策略的指标

data = {}

for k, v in results.items():

if 'result_df' in v and v['result_df'] is not None and len(v['result_df']) > 0:

data[name_map.get(k, k)] = calculate_metrics(v['result_df'])

df = pd.DataFrame(data).T

# 保存到文件

asset_folder = os.path.join(output_folder, ts_code)

os.makedirs(asset_folder, exist_ok=True)

out = os.path.join(asset_folder, f'{ts_code}_strategies_comparison.csv')

df.to_csv(out)

print(f'Metrics saved: {out}')

return df

def run_all(ts_codes: list[str],

report_mode: bool = True,

strategy_start_date: Optional[str] = None,

strategy_end_date: Optional[str] = None,

bond_code: str = 'CBA00101.CS') -> None:

"""运行所有标的的回测分析"""

print('Starting staged backtests with quantstats...')

for code in ts_codes:

print(f'\nSymbol: {code}')

res = run_staged_backtest(

ts_code=code,

report_mode=report_mode,

backtest_start_date=strategy_start_date,

backtest_end_date=strategy_end_date,

bond_code=bond_code

)

if res:

save_results_to_csv(res, ts_code=code)

print('\nDone.')

run_all(report_mode=True, ts_codes = universe)

|