Quantstats Reloaded

Table of Content

Quantstats 是一款用于交易策略绩效分析的 Python 库,深受量化圈用户喜爱,在 Github 上获得了超过 5.8k 的 stars。但很遗憾,由于原作者长期未维护,现在新安装的 Quantstats,尤其是在 Python 3.12 及以上高版本中,几乎无法运行。

我们带来了更新。

Quantstats 是 Ran Aroussi 的一个开源项目。Ran Aroussi 是一位软件开发者、金融创新者和独立创业者。他创建了多个受欢迎的 Python 库,比如广为人知的 YFinance(17.9k stars)和 Quantstats。他还创立了 Tradologics —— 一个程序化交易的云平台。目前他还是一名播客,主持着『Old School, New Tech』节目。

与匡醍一样,他致力于『创建工具以帮助人们更智能地工作』,并分享『可操作的技巧、真实世界的策略,以及关于编码、独立开发、金融和创业的内幕故事』。

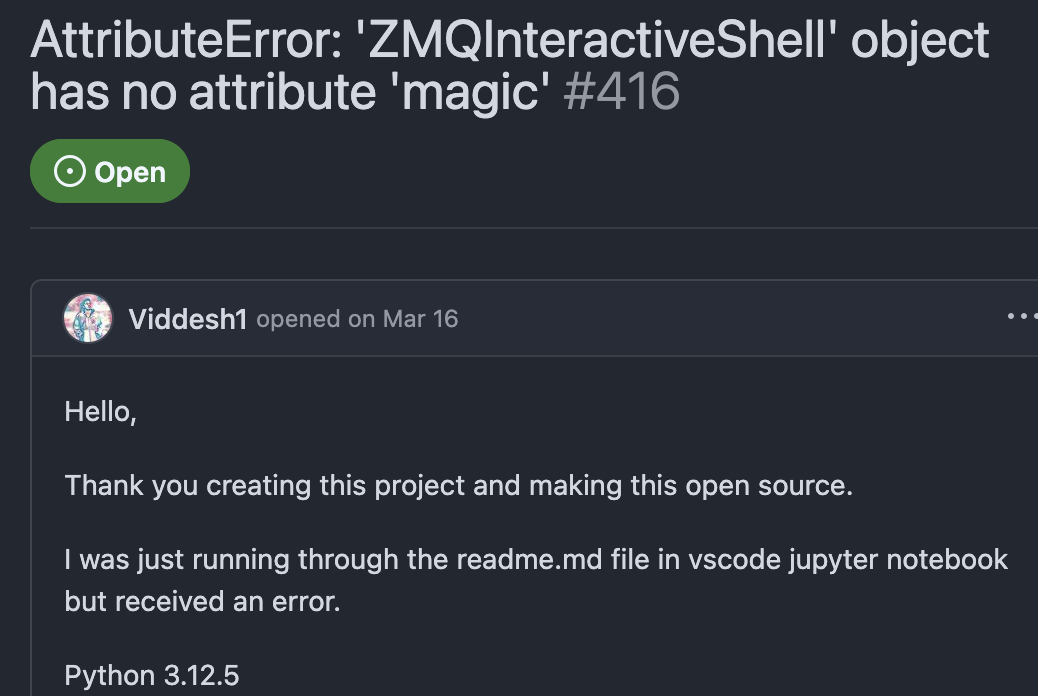

也可能正是因为参与的活动太多,他不得不忽略了对 Quantstats 这一知名项目的维护责任。最后一次更新还是 8 个月前。此后,社区已提交了大量 issue report。例如,在 Python 3.12 版本下(其他版本新安装 Quantstats 也可能出现),会遇到如下错误:

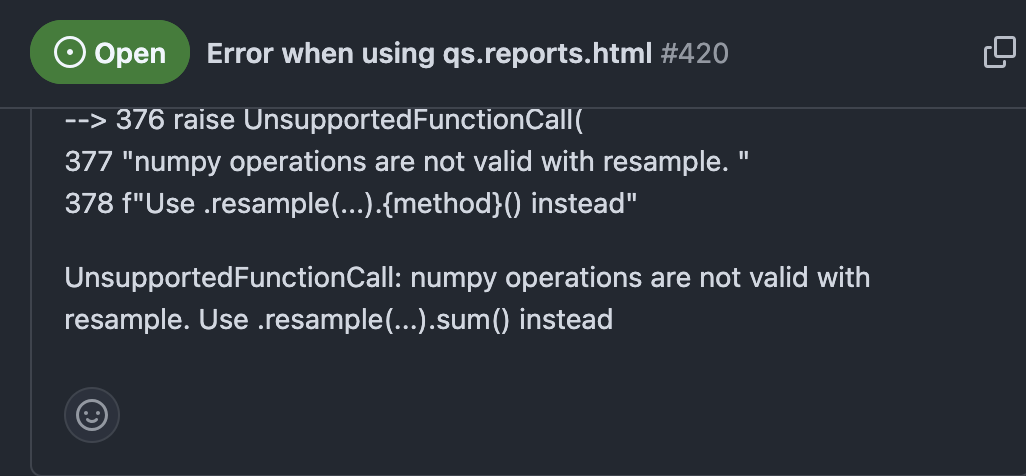

这是一个只在 Jupyter Notebook 下出现的问题,主要由于 nbformat 升级导致。该问题修复后,你还可能遇到如下错误:

几个月来,尽管社区不断提交修复,但作者一直没有时间发布新版本。可能因为原版 Quantstats 没有单元测试和 CI,每次发布都需手动测试,极为繁琐,作者难以抽身。

在匡醍的量化课程中,我们也向学员推荐了 Quantstats。为保证学员体验,我们决定接手 Quantstats 的维护工作,并发布了 quantstats-reloaded 新包(原包只能由 Ran Aroussi 发布)。

如果你也受到 Quantstats 问题影响,请使用 quantstats-reloaded。本版本除了修复 #416、#420 等 bug,还进行了如下重构:

Abstract

- 移除了对 yfinance 的依赖,改用人工合成数据进行测试,大幅提升测试可复现性。

- 改用 poetry 进行依赖管理,未来将提供更严格、基于语义的依赖版本控制。

- 增加了单元测试,覆盖率由 0% 提升至 21%。

- 移除对过时 Python 版本(如 3.6~3.9)的支持。

- 增加了多平台、多版本测试框架和 CI。

考虑到 #416 等 bug 的紧迫性,我们提前发布了该版本。后续将在提升单元测试覆盖率、通过多平台(mac、windows、linux)和 CI(GitHub Actions)测试后,发布新版本。

现在,请尝试:

1 | |