tools »

原作者失联8个月,我们接手维护后他突然回来了

Quantstats是非常著名的量化策略评估与可视化库。从2024年底起约8个月里,它没有得到积极的维护,出现了在Python 3.12以上,完全无法运行等严重bug。

好消息是,最近一周,原作者 Ran Aroussi 已经恢复了对这个库的维护,并且连发了5个版本(从0.0.64到0.0.68)。

我们在课程中一直推荐大家使用这个库来进行策略的评估与可视化,以避免重复造轮子。这种推荐,也使得我们有义务去维护它。于是,我们在7月初发布了quantstats-reloaded。

为避免再次失联,我们仍将继续维护quantstats-reloaded一段时间,以便我们的学员始终能有可用的quantstats。另外,我们也将对这个库进行一些重要的改进,首先是进行单元测试增强。

原库缺乏系统的单元测试和CI,这可能是导致原作者无法及时修复bug的主要原因。

这也让我们作为使用者,不免有些担心。所以,在重启维护之后,我们先借由AI,加上了完整的单元测试与CI流程。然后,我们刚刚手工补齐了最重要的stats模块的全部单元测试,测试结果与原库完全一致(但不一定正确!),并达到了91%的单元测试覆盖率。

以下是我们的对照测试方法。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20 {code-block} python

df = df.copy()

df['slope'] = (df[factor_col].rolling(slope_window)

.apply(lambda x: np.polyfit(np.arange(slope_window), x, 1)[0]))

df['signal'] = 0

df.loc[df['slope'] > 0, 'signal'] = 1

df.loc[df['slope'] < 0, 'signal'] = -1

# 计算每日收益率

df['benchmark'] = df['close'].pct_change()

# 计算多空组合收益

df['long_return'] = np.where(df['signal'] == 1, df['benchmark'], 0)

df['short_return'] = np.where(df['signal'] == -1, -df['benchmark'], 0)

# 组合收益 = 多头收益 * 多头权重 + 空头收益 * 空头权重

df['strategy'] = df['long_return'] * long_weight + df['short_return'] * short_weight

return df

如果把signal看成因子,那么这段代码里,因子与远期回报是按时间对齐的,而不是错位对齐的。即,代码把\(T_0\) 日的收益归因为\(T_0\) 日的因子。而\(T_0\) 日收益的确切含义是,你要在\(T_{-1}\) 日买入,在\(T_0\) 日卖出,才能计算出来。这当然是错误的。

如果今天股价上涨,那么均线的切线就可能方向向上,从而 signal = 1;如果今天股价下跌,均线切线就有可能方向向下,从而 signal = -1。这两种情况都被不合理的计入了组合收益。

Tip

按照研报,它是这样建仓的:

这句话虽然没有包含实现细节,但本质上也是包含了未来数据的,不过它的副作用会小一点:它只是要求在收盘后,根据收盘价计算出来趋势线切线斜率和信号后,再以收盘价买入。

尽管这也有一点点未来数据的含义,但在实践中是允许的,因为理论上你可以赶在尾盘集合竞价时计算信号并买入:这样你计算信号时使用的价格,与最终的收盘价相差并不大,很可能就是一个滑点的价格。在一些回测工具中,也是允许这样做的。比如,backtrader 就允许以当天收盘价买入,只要你声明允许 COC(Cheat on Close)。

修正算法

现在,我们来修正上述代码的错误,我们先考虑能否连带研报中的Cheat on Close这个小小的瑕疵也规避了?

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 def backtest ( df , calc_signal , args ,

price : str = "open" ,

long_weight : float = 0.5 ,

short_weight : float = 0.5 ):

df = df . copy ()

df [ "signal" ] = calc_signal ( df , * args )

df [ "signal" ] = df [ "signal" ] . fillna ( 0 )

df [ "signal_shifted" ] = df [ "signal" ] . shift ( 1 )

df [ "benchmark" ] = df [ price ] . pct_change ()

df [ 'long_return' ] = np . where ( df [ 'signal_shifted' ] == 1 , df [ 'benchmark' ], 0 )

df [ 'short_return' ] = np . where ( df [ 'signal_shifted' ] == - 1 , - df [ 'benchmark' ], 0 )

df [ "long_short_return" ] = df [ 'long_return' ] * long_weight + df [ 'short_return' ] * short_weight

return df

与上一版相比,重要的区别有两点:

我们将信号后移了一行(而不是向前!)。这样在计算仓位时,如果前一天信号为 1,我们就用这个 1 来乘以当天的涨跌幅。

我们允许指定计算收益的价格数据列,默认为 open

如果你熟悉 Alphalens 的话,就会知道它在计算收益时,是以信号发出之后,第二天的开盘价买入,第三天的开盘价卖出来计算 period = 1D 时的收益的。现在,看起来我们正是这样做的!

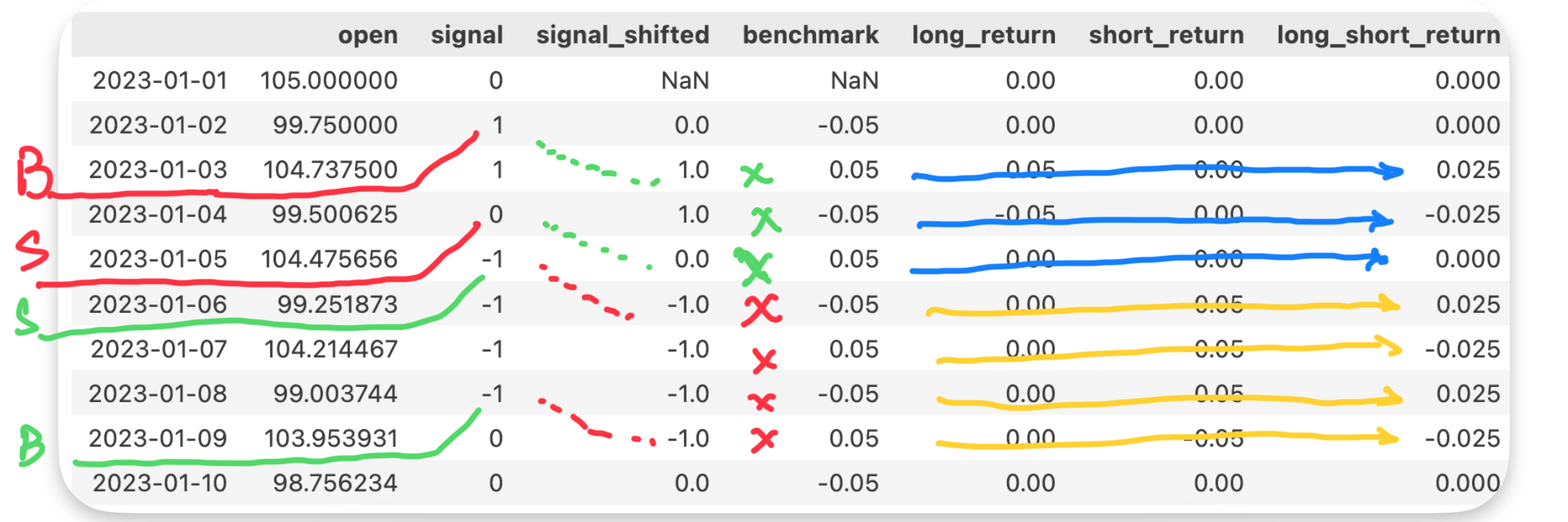

下图显示了最初几次交易的完整过程(使用合成数据,涨跌固定为 5%,-5%交替):

在 1 月 2 日,策略发出做多信号,于是,我们在 1 月 3 日开盘时多方买入,价格是 104.73,当日涨幅 5%,把 shift 之后的信号 1 作为仓位,最终多空组合收益计为 2.5%(按多、空各可用 50%仓位)。1 月 3 日的信号也为 1,所以持仓中;但当天跌 5%,所以组合收益为-2.5%;4 号的信号为 0,策略需要在 5 日开盘卖出;5 号当天由于不持仓,所以组合的收益为 0。

当使用 open 作为计算收益的价格列之后,我们仍然会得到与之前几乎一样的累积收益图。这次结果可信吗?

看上去都是对的,很完美。除了这一点:在基于 dataframe 的向量化回测框架中,我们不能使用按次日开盘价买入的策略。以1月2日的买入信号为例,由于1月2日的买入信号(1)被移位到了1月3日,算成了多方仓位,所以这会导致把1月3日开盘价对1月2日开盘价的涨幅算成多方收益。而1月2日开盘时,我们还没有实现多方买入呢。

考虑到如果\(T_0\) 日以上涨收盘,就更容易发出做多信号,并且次日开盘价也很有可能高于前一日开盘价,所以,这样计算出来的策略收益,会在第一天有较大的作弊成份,这是导致在使用开盘价计算收益时,回测结果很好看的主要原因。

但我们又不能在信号发出后的第三天以开盘价买入(信号不等人!),所以,我们必须使用 Cheat on Close 的策略,也就是价格列必须指定为"close"。

在指定价格列为 close 时,如果记信号发生日为\(T_0\) ,信号为 1,由于移位的原因,我们在计算\(T_1\) 日的组合收益将是 1 * \(T_1\) 日收益,\(T_1\) 日的收益是 \(T_1\) 日的收盘价与\(T_0\) 日的收盘价计算得来的。尽管这是一种 Cheat on Close,但并不会引起太大的误差。

我们使用 DataFrame来进行回测的主要原因是简单快捷。从一个想法到最终实盘,需要经过无数道工序,几个月的时间(以日频计,算上仿真),所以,没有必要一开始就使用更重的框架。如果一个想法在简单测试中就不工作,我们大概率应该放弃它 -- 因为从统计上讲,多数想法本身就是无效的。

backtrader: 慢一点,但是更可靠

对事件型策略的回测,backtrader尽管会慢一点,但是在结果上会更可靠一些,表现在:

backtrader默认会在信号发出之后的下一个bar以开盘价买入。

backtrader会计算手续费、仓位限制和成交量限制。

基于DataFrame的向量式回测因为很简单,所以没有一个标准的库来实现。我们自己的手工实现比较容易引入错误。

我们就用backtrader来验证一下之前的回测结果。

计算LLT和切线斜率的代码在前一期提供了,这里不再重复。

这是计算llt与切线斜率,生成信号的代码。与前一篇相比,我们增加了thresh参数,将会在调优中使用。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37 def calculate_llt ( prices , alpha = 0.05 ):

# 转换为numpy数组以避免pandas索引问题

if hasattr ( prices , 'values' ):

prices = prices . values

n = len ( prices )

llt = np . zeros ( n )

if n >= 1 :

llt [ 0 ] = prices [ 0 ]

if n >= 2 :

llt [ 1 ] = prices [ 1 ]

a1 = alpha - ( alpha ** 2 ) / 4

a2 = ( alpha ** 2 ) / 2

a3 = alpha - 3 * ( alpha ** 2 ) / 4

a4 = 2 * ( 1 - alpha )

a5 = - ( 1 - alpha ) ** 2

for t in range ( 2 , n ):

llt [ t ] = a1 * prices [ t ] + a2 * prices [ t - 1 ] - a3 * prices [ t - 2 ] + a4 * llt [ t - 1 ] + a5 * llt [ t - 2 ]

return llt

# 信号计算函数

def llt_slope_signal ( df , d : int = 39 , slope_window = 5 , thresh = ( 0 , 0 )):

df = df . copy ()

alpha = 2 / ( d + 1 )

df [ "llt" ] = calculate_llt ( df [ "close" ], alpha )

df [ 'slope' ] = ( df [ "llt" ] . rolling ( slope_window )

. apply ( lambda x : np . polyfit ( np . arange ( slope_window ), x , 1 )[ 0 ]))

signals = pd . Series ( 0 , index = df . index )

signals [ df [ 'slope' ] > thresh [ 1 ]] = 1

signals [ df [ 'slope' ] < thresh [ 0 ]] = - 1

signals . ffill ( inplace = True )

return signals

Tip

这里对 llt_slope_signal 的参数 d 进行一点说明。它来自于EMA指标公式。当 d 取 9, 19, 39等数值时,对应的 alpha 分别为 0.2, 0.1, 0.05等。

这是回测策略类:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46 import backtrader as bt

class LLTStrategy ( bt . Strategy ):

params = (

( 'd' , 39 ),

( 'slope_window' , 5 ),

( 'position_ratio' , 1 ),

( 'thresh' , ( 0 , 0 ))

)

def __init__ ( self ):

self . order_dict = {}

self . signals = llt_slope_signal (

self . data . _dataname ,

d = self . p . d ,

slope_window = self . p . slope_window ,

thresh = self . p . thresh

)

self . _last_direction = 0

print ( f "策略初始化完成,信号数量: { len ( self . signals ) } " )

print ( f "信号前20个值: { self . signals . head ( 20 ) } " )

def next ( self ):

current_date = pd . Timestamp ( self . data . datetime . date ())

current_signal = self . signals . loc [ current_date ]

position = self . getposition ( self . data ) . size

if current_signal != 0 :

print ( f "日期: { current_date } , 信号: { current_signal } , 当前持仓: { position } " )

if current_signal == 1 and self . _last_direction <= 0 :

order = self . order_target_percent ( target = 0.95 )

if order :

print ( f "做多信号: { current_date . date () } " )

elif current_signal == - 1 and self . _last_direction >= 0 :

order = self . order_target_percent ( target =- 0.95 )

if order :

print ( f "做空信号: { current_date . date () } " )

elif current_signal == 0 and position != 0 :

order = self . order_target_percent ( target = 0.0 )

if order :

print ( f "平仓信号: { current_date . date () } " )

else :

pass

我们省略回测调用代码,以节省篇幅。如果你需要这些代码,可以购买匡醍会员。如果你不太理解我们在讨论些啥,你应该报名匡醍的《量化24课》和《因子挖掘与机器学习策略》。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62 def run_backtest ( data , d = 39 ,

slope_window = 5 ,

thresh = ( 0 , 0 ),

initial_cash = 1_000_0000 ,

commission = 1e-4 ):

cerebro = bt . Cerebro ()

cerebro . broker . setcash ( initial_cash )

cerebro . broker . setcommission ( commission = commission )

cerebro . addstrategy ( LLTStrategy , d = d , slope_window = slope_window , thresh = thresh )

bt_data = bt . feeds . PandasData ( dataname = data )

cerebro . adddata ( bt_data )

# 添加绩效分析器

cerebro . addanalyzer ( bt . analyzers . SharpeRatio , _name = 'sharpe' )

cerebro . addanalyzer ( bt . analyzers . DrawDown , _name = 'drawdown' )

cerebro . addanalyzer ( bt . analyzers . Returns , _name = 'returns' )

# 运行回测

print ( f "初始资金: { cerebro . broker . getvalue () : .2f } " )

results = cerebro . run ()

final_value = cerebro . broker . getvalue ()

print ( f "最终资金: { final_value : .2f } " )

# 输出绩效指标

strat = results [ 0 ]

returns = strat . analyzers . returns . get_analysis ()

sharpe = strat . analyzers . sharpe . get_analysis ()

drawdown = strat . analyzers . drawdown . get_analysis ()

print ( f "夏普比率: { sharpe . get ( 'sharperatio' , 0 ) : .2f } " )

print ( f "最大回撤: { drawdown . get ( 'max' , {}) . get ( 'drawdown' , 0 ) : .2f } %" )

print ( f "年化收益率: { returns . get ( 'rnorm' , 0 ) : .2% } " )

return returns . get ( 'rnorm' , 0 ), sharpe . get ( 'sharperatio' , 0 ), drawdown . get ( 'max' ,{}) . get ( 'drawdown' , 0 )

def get_price ( symbol , start_date , end_date ):

pro = pro_api ()

price_df = pro . index_daily (

ts_code = symbol ,

start_date = start_date . strftime ( "%Y%m %d " ),

end_date = end_date . strftime ( "%Y%m %d " ),

)

price_df = (

price_df . rename ({ "trade_date" : "date" , "ts_code" : "asset" }, axis = 1 )

. sort_values ( "date" , ascending = True )

. set_index ( "date" )

)

price_df . index = pd . to_datetime ( price_df . index )

return price_df

start = datetime . date ( 2005 , 9 , 6 )

end = datetime . date ( 2013 , 6 , 28 )

prices = get_price ( "000001.SH" , start , end )

run_backtest ( prices , commission = 1e-3 )

我们得到的结果是,年化收益11.8%,夏普0.4。会比基准略好一点。但是,如果我们对2013年之后的区间进行回测,会发现我们其实只是捡回来一条咬人的毒蛇:

start = datetime . date ( 2013 , 1 , 1 )

end = datetime . date ( 2024 , 12 , 31 )

prices = get_price ( "000001.SH" , start , end )

run_backtest ( prices , commission = 1e-3 )

这次的年化是-6.4%,最大回撤79%。

backtrader参数优化

我们应该对此失望吗?

不!我们从来就不应该指望一个简单的策略,甚至只有不到 100 行代码,就能成为一台印钞机。繁复深奥并不必然成功,但在资本市场上,简单甚至简陋肯定是不行的。任何赚钱的生意,都必须有壁垒。

所以,我们的优化之路刚刚开始。远远不到应该失望的时候!

首先,千分之一的手续费太高了。当我们在指数上回测时,一定要记住指数本身就没有太大的盈利空间,任何跑冒滴漏都不能允许!

现在,多数券商的交易手续费,特别是量化交易的,已经低到万分之 0.854 了。所以,我们完全没必要设置千分之一这么高的手续费。

Info

当我们把佣金调到万分之一时(仍高于市场),年化收益率就提升到了-3.7%。已经好多了。我们会在后面的测试中,使用这个设置。不过,这并不是策略优化。真正的优化,马上开始!

在仔细分析之后,我们发现信号翻转过于频繁。当切线斜率从-0.01 变化为 0.005 时,我们就要从空单马上变为多单?这显然不合理,我们应该过滤掉这种虚假的信号。切线斜率的计算本身,也受到 alpha 的影响。我们之前的回测中,使用的是 0.05,它会是最优的吗?

我们决定使用 backtrader 自带的参数优化方案来帮我们调优。但是,调优可能出现过拟合,所以,我们最后还要分享如何判断调优的结果没有过拟合。

我们先来定义优化函数。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43 from IPython.display import clear_output

def optimize ( data , d , thresh ):

cerebro = bt . Cerebro ()

cerebro . broker . setcash ( 1_000_0000 )

# 万分之一的佣金。现在多数券商给到了万分之 0.854

cerebro . broker . setcommission ( commission = 0.0001 )

bt_data = bt . feeds . PandasData ( dataname = data )

cerebro . adddata ( bt_data )

# 添加绩效分析

cerebro . addanalyzer ( bt . analyzers . Returns , _name = 'returns' )

cerebro . optstrategy ( LLTStrategy , d = d , thresh = thresh )

strats = cerebro . run ( maxcpus = 1 , optreturn = True )

clear_output ()

params_and_returns = []

for s in strats :

returns = s [ 0 ] . analyzers . returns . get_analysis ()

d , thresh = s [ 0 ] . params . d , s [ 0 ] . params . thresh [ 0 ]

rnorm , pnl = f " { returns [ 'rnorm' ] : .2% } " , f " { returns [ 'rtot' ] : .2% } "

params_and_returns . append (( d , thresh , rnorm , pnl ))

return pd . DataFrame ( params_and_returns , columns = [ "d" , "thresh" , "rnorm" , "pnl" ])

start = datetime . date ( 2008 , 1 , 1 )

end = datetime . date ( 2012 , 12 , 31 )

prices = get_price ( "000001.SH" , start , end )

result = optimize ( prices ,

( 9 , 19 , 39 , 49 , 59 ),

(

( - 0.01 , 0.01 ),

( - 0.02 , 0.02 ),

( - 0.04 , 0.04 ),

( - 0.08 , 0.08 ),

( - 0.12 , 0.12 )

))

result

通过backtrader来进行参数优化,关键是这样两行代码:

{code-block} python

cerebro.optstrategy(LLTStrategy, d = d, thresh = thresh)

strats = cerebro.run(maxcpus = 1, optreturn = True)

在 notebook 中运行时,我们必须设置maxcpus = 1。如果maccpus > 1,将会启动多进程优化。此时涉及到notebook中代码的持久化(因为要把代码传送到新的进程中),就会出错。

我们在《量化24课》中,详细介绍了如何使用backtrader,也包括了策略优化。

我们让参数 d 在 (9, 19, 39, 49, 59, 69),之间取值,这样对应的alpha会是(0.2, 0.1, 0.05, 0.03),而thresh则在(-0.01, 0.01)到(-0.12, 0.12)之间,以倍增的方式来取值。

参数优化

为了视觉上美观,这里只筛选了部分结果。

从参数优化结果来看,d = 59, thresh = -0.01 是最好的一组,达到了年化26.6%的超高收益率。总体来看,随着 d 值增加,收益变好;thresh的影响并不大。另外,还有一个对性能有影响的参数,即计算切线斜率时,使用多少个 bar? 这里只使用了固定的 5。

刚刚的参数优化是基于2008年到2012年的数据得到的。它在2005年到2013年间的情况怎么样?结论是:年化收益率达到了25.6%。

如果我们把这个参数用于2013年到2014年的投资,那么,将会得到13.9%的年化和0.97的夏普率。这个成绩应该说相当不错。

正确看待过拟合

当我们使用backtrader来进行参数优化时,一定要注意会比较容易出现过拟合。

在上一节,我们已经把基于[2008,2012]得到的最优参数,运用于过去[2005, 2012]和未来[2013,2014],来对比观察结果。这是检验过拟合是否存在的一种方法。如果参数没有过拟合,那么它就应该在它没有见过的数据上,也能讲出好的故事出来。

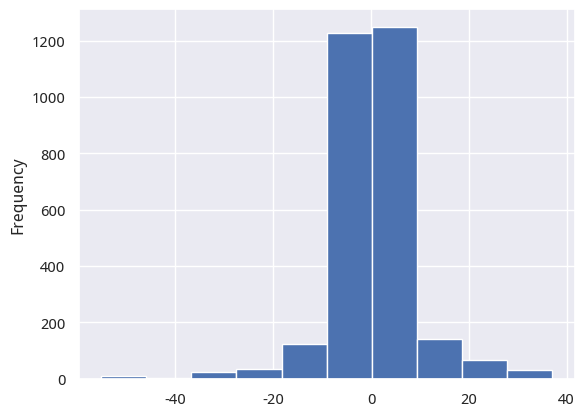

这里还介绍另外一个思路。关于thresh参数的。基于 thresh 来决定 signal,显然要比简单地基于 0 来判断 signal 合理,这一点无庸置疑。但优化的thresh参数会不会导致过拟合?这时候我们可以观察下切线斜率的分布:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19 def llt_slope ( df , d : int = 59 , slope_window = 5 ):

df = df . copy ()

alpha = 2 / ( d + 1 )

df [ "llt" ] = calculate_llt ( df [ "close" ], alpha )

df [ 'slope' ] = ( df [ "llt" ] . rolling ( slope_window )

. apply ( lambda x : np . polyfit ( np . arange ( slope_window ), x , 1 )[ 0 ]))

return df [ 'slope' ]

start = datetime . date ( 2005 , 1 , 1 )

end = datetime . date ( 2013 , 12 , 31 )

prices = get_price ( "000001.SH" , start , end )

slopes = llt_slope ( prices , d = 39 )

slopes . plot ( kind = 'hist' )

s1 = ( slopes < - 0.02 ) . sum () / len ( slopes )

s2 = ( slopes < 0.02 ) . sum () / len ( slopes )

s2 - s1

切线斜率分布

可以看出,通过设置 thresh 为 [-0.02, 0.02],我们只排除了 0.3%左右的数据。这说明:我们并没有通过 hacking 的手段,排除大多数情形,只留下让最终收益好看的少量数据。因此,至少在thresh参数上,很有可能这里并没有发生过拟合。

如果我们通过[2008, 2012]年的数据优化出来的参数 d = 59, thresh = [-0.01, 0.01] 用在2013年到2024年不变的话,那么年化收益率会衰减到2.79%。这说明,市场风格其实是一直在变化的。这个策略也只是一个\(\beta\) 因子。

不过,我们可以每隔几年就更新一次参数,再在接下来的一小段时间内,使用这个策略。

下面的代码演示了如何基于过去5年的数据搜索出优化参数,然后用在随后两年的投资中:

```python

参数优化

参数优化

切线斜率分布

切线斜率分布