tools »

12个参数,48个组合,这么复杂的函数怎么学?

Table of Content

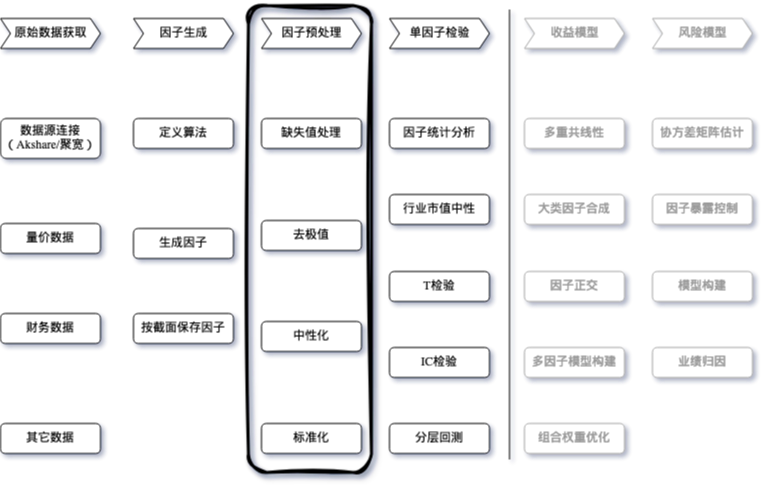

在Alphalens中,get_clean_factor_and_forward_returns函数自动实现了收益计算、分层、缺失值处理和标准化,大大简化了因子分析的工作。

但是,这个函数有12个参数, 48个参数组合,复杂度量指数远超McCabe博士提出的高风险区域50。加上不太懂因子分析的原理,初学者很容易在这一步就犯错,但却茫然无知。

这十二个参数可以归类为5组。factor与price参数作为数据输入,前面已经介绍过了。这里就不再显示了。

通过这些参数的控制,就可以让Alphalens帮我们完成收益计算、分层、缺失值处理和标准化。

这些功能在整个因子分析体系中的位置如下:

分层行为由参数quantiles, bins和zeroaware来控制。quantiles与bins是互斥的参数,当我们指定bins时,需要把quantiles显著地置为None,才能使bins生效。

这篇文章主要讲解这两个参数,请看视频。