不只是另一个量化轮子,AlphaSuite还带来了CANSLIM模型的提示词

Table of Content

许多量化人都会构建自己的量化库,为此投入了大量时间。这样做真的值得吗?我个人的答案是肯定的,因为我也是千千万万个自己造轮子的人之一。

探索的意义就在于探索本身。物理学家费曼一生留下许多名言,这一句正好说明了为什么值得重复去造轮子:

Info

What I cannot create, I do not understand。 1988年2月,费曼去世后,人们在他的办公室黑板上发现了这句话。

上个世纪的司机,往往也是会自己修理汽车的人。有的水手喜欢亲手打造自己的帆船。自己造框架的量化人也是这样。我们追求的,也许并不是要造出一艘永不沉没的巨轮,而是在拼接每一块木板,校准每一根缆绳的过程中,学会倾听风的声音,读懂浪的脾气。

今天要介绍的,是一个在 Github 上开源才三周的项目,目前也才寥寥数星。但它以小到仅有30多个250行左右的文件,为一个特定群体 -- 那些有一定交易经验、懂些编程,但并非专业程序员(尽管 AlphaSuite 的作者似乎有较强的人工智能背景),也无法投入大量时间去构建复杂系统的人 -- 提供了一个很有参考价值的轮子范本。

更为重要的是,作者似乎颇有专业知识,他还带来了构建风险预警和 CANSLIM 分析策略模型的提示词。

1. AlphaSuite的由来¶

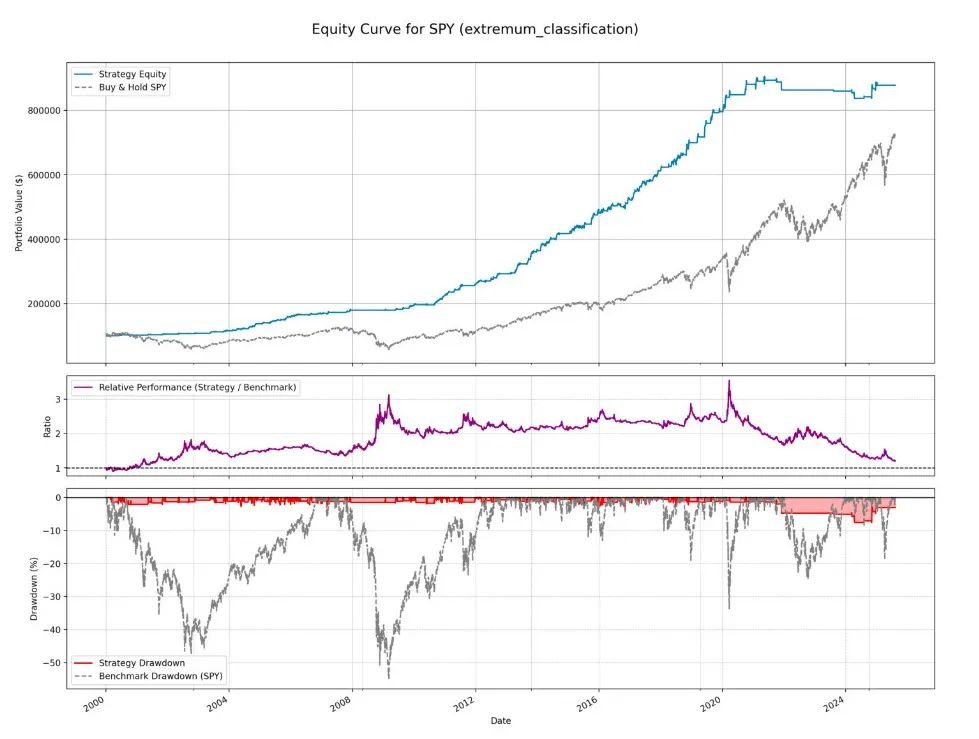

这个库展示了如何围绕自己的投资理念,快速搭建一个“小而能用”的个人投研体系。根据作者的自述,他自己做了若干个基于 lightgbm 的策略模型,并且在美国和加拿大市场上都取得了不错的成绩,因此决定把项目开源:

回测曲线,由 Richard Shu 提供

回测曲线,由 Richard Shu 提供

当然大家对看到的任何收益曲线都要谨慎对待哈。并且,作者没没有公布他的模型。在代码中尽管使用了 lightgbm,但是特征工程和最终模型都是没有的。代码中明确给出的策略只有双均线策略和唐安奇通道策略。

2. 如何让 LLM 去搜索风险预警?¶

这个库中的News_Intelligence.py文件值得看下。它定义了几个经典的宏观风险框架,比如“信贷与房地产危机”、“通胀与联储政策冲击”、“地缘政治与供应链中断”以及“科技行业健康与集中度风险”。在每一个框架中,作者都定义了相应的提示词。这部分的功能还没来得及实现,不过,它使用的提示词可以参考。这里摘录一小段:

1 2 3 4 5 6 7 | |

3. CANSLIM 模型¶

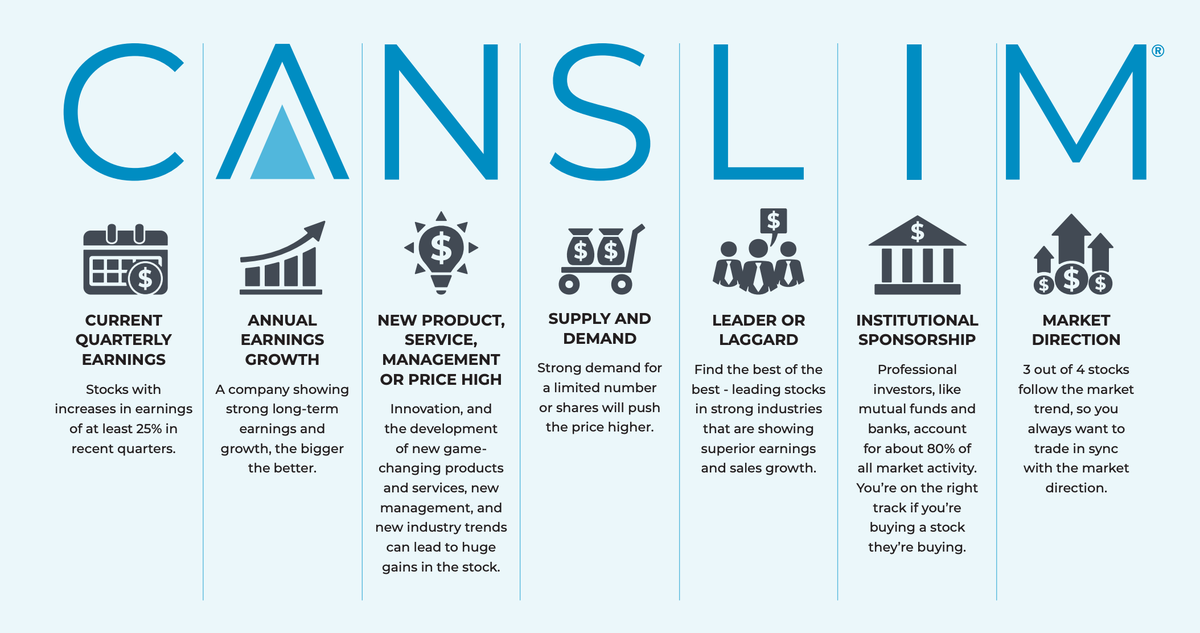

这个项目另一个有趣的地方,是它引入了 CANSLIM 投资模型。CANSLIM 是威廉.奥尼尔提出的一套经典成长股投资策略,核心是通过 7 个关键维度筛选具有高增长潜力、能持续跑赢市场的优质股票,本质是 “基本面 + 技术面” 结合的选股框架。

CANSLIM 模型

CANSLIM 模型

实现这个分析,它使用了以下提示词:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 | |

这里只列举了一部分。在文件technical_analysis_tools.py 中,它还有一些关于技术指标分析的提示词:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 | |

仍然只能展示一部分。但这一小段中,最动人的地方是它要求 LLM 进行多周期分析。这就展示了真正的投资技巧。

4. 其它值得一提的事¶

最后,也是我认为该项目对个人开发者最有启发的一点,是它构建系统的方式。它展示了如何用最低的技术门槛,实现一个功能完整的投研工作台。整个项目几乎完全基于 Python 技术栈,尤其是前端的实现。

它没有选择学习曲线陡峭的前端框架,而是全面拥抱了 Streamlit。从 pages/ 目录下的一个个 Python 文件就可以看出,每一个页面都是一个独立的脚本。这对于那些主要想验证投资逻辑,而非打磨产品细节的个人开发者来说,是一个明智的选择。它让你能将绝大部分精力放在“如何分析”这个核心问题上,而不是耗费在处理前后端分离、API 调试等繁琐的工程事务中。

Streamlit 是一个可以构建 web 界面的 Python 库,在人工智能社区比较流行。比如 HuggingFace 的 Spaces 就是基于 Streamlit 构建的。使用 Streamlit 构建的前端很难强大、酷炫,应该也无法应对强大的流量请求(但我很好奇 HuggingFace 的流量应该不小?),但是,它最大的优点是解决了 Python 程序员如何快速构建 web 应用的问题。

Attention

不过时代不同了。三年前用 Streamlit 还是一个好主意。但是在2025年,即使你不会前端,要做到 Streamlit 的效果,你只要请一个机器人就够了。所以,Python 打全栈这种事,已经没有三年以前那么性感了。

另外,我注意到项目并没有全程使用 LLM 来进行文本分析。它在情感分析上,使用了vaderSentiment库。这个库我们之前介绍过,有点老派,但是它的优点是简单易用,结果的可靠性可能比 LLM还要高,另外使用上是零成本。不过,它的最后一个发布版本是三年之前,而且也不一定有下一个版本了,所以,我也不推荐大家继续使用了。因为摩尔定律正在 AI 领域生效。Tokens 正在快速贬值。

当然,这个库并非完美。我并非是要推荐你使用 AlphaSuite。AlphaSuite 不算是一个技术上尽善尽美的作品。不客气地说,我甚至挑剔它多于欣赏它。新面孔总是需要一些关注 -- 不管黑的还是红的,总之有了流量就不会寂寞,所以,无论是推荐还是挑剔,总归应该是受发明者欢迎的,这才是我敢于持公平之论的原因。

正如统计学家乔治·博克斯(George Box)所说:“所有的模型都是错的,但有些是有用的。” AlphaSuite 不够完善,但仍然是“有用”的模型。它最大的价值,是为那些希望将自己的投资思考代码化的人,提供了一条清晰、可行的技术路径,同时,为如何使用提示词来获得风险报告、投资建议打了样。

构建一个类似的系统,其意义或许不仅仅在于得到最终的分析结果。更重要的是,这个创造的过程本身,会迫使你将自己脑中模糊的、零散的投资理念,梳理成清晰的、有逻辑的规则和框架。当你能将自己的所思所想构建成一个系统时,你才真正地理解了它。

交易真正的精髓恰恰是那些无法从书本中习得的、对市场风险的直觉与敬畏。正是在这“亲手锻造”的过程中,才被深刻地烙印在我们的认知里。