papers »

『匡醍译研报 02』 驯龙高手,从股谚到量化因子的工程化落地

上一期文章中,我们复现了研报的因子构建部分,分别是影线因子、威廉影线因子以及由此组合而来的 UBL 因子。这一期我们将对这些因子进行检验。

因子检验固然是因子挖掘中必不可少的一环,但它应该是一个 routine 的工作 -- 我们不应该每次都重新发明轮子。然而,当我们使用Alphalens 来进行因子检验时,令人尴尬的事情发生了。

Alphalens 请就位

Alphalens 是一个基于 pandas 的开源库,它提供了一系列的函数,用于对因子进行分析和评估。一直以来是因子检验的不二之选。

所以,我们先拿上影线标准差因子来试试。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55 def calculate_shadow_ratio ( bars ):

"""计算上下影线因子(归一化)

按研报要求,标准化蜡烛上影线为当日上影线/过去 5 日上影线均值。标准化蜡烛下影线同。

"""

high = bars [ 'high' ]

low = bars [ 'low' ]

open_price = bars [ 'open' ]

close = bars [ 'close' ]

# 为避免除零错误,这里我们使用了一个技巧,即通过 mask 来排除可能除零的计算

# 无法计算时,设置为 0,表明无信号

up_shadow_ratio = pd . Series ( 0 , index = bars . index )

down_shadow_ratio = pd . Series ( 0 , index = bars . index )

up_shadow = high - np . maximum ( open_price , close )

rolling_up_shadow = up_shadow . rolling ( 5 ) . mean ()

mask = rolling_up_shadow > 1e-8

up_shadow_ratio [ mask ] = up_shadow [ mask ] / rolling_up_shadow [ mask ]

down_shadow = np . minimum ( open_price , close ) - low

rolling_down_shadow = down_shadow . rolling ( 5 ) . mean ()

mask = rolling_down_shadow > 1e-8

down_shadow_ratio [ mask ] = down_shadow [ mask ] / rolling_down_shadow [ mask ]

return up_shadow_ratio , down_shadow_ratio

def calc_monthly ( daily_factor , aggfunc , win = 20 ):

dates = daily_factor . index . get_level_values ( 'date' ) . unique () . sort_values ()

month_ends = dates . to_frame ( name = "date" ) . resample ( 'BME' ) . last () . values

dfs = []

for date in month_ends :

date_ts = pd . Timestamp ( date . item ())

iend = dates . get_loc ( date_ts )

istart = max ( 0 , iend - win + 1 )

start_ = pd . Timestamp ( dates [ istart ])

end_ = date_ts

window_data = daily_factor . loc [ start_ : end_ ]

df = ( window_data . groupby ( level = "asset" )

. agg ( aggfunc )

. to_frame ( "factor" )

)

df [ "date" ] = date_ts

dfs . append ( df )

df = pd . concat ( dfs )

return df . set_index ([ "date" , df . index ]) . sort_index ()

def calc_candle_up_std_factor ( barss , win = 20 ):

up_shadow = barss . groupby ( "asset" , group_keys = False ) . apply ( lambda x : calculate_shadow_ratio ( x )[ 0 ]) . sort_index ()

return calc_monthly ( up_shadow , "std" , win )

这些都是上一期介绍过的代码。下面,我们就来调用 Alphalens 进行测试:

Attention

from alphalens.performance import factor_alpha_beta

start = datetime . date ( 2009 , 1 , 1 )

end = datetime . date ( 2020 , 4 , 30 )

barss = load_bars ( start , end , 50 )

up_std_factor = calc_candle_up_std_factor ( barss , 20 )

prices = barss [ "price" ] . unstack ( level = 1 )

merged = get_clean_factor_and_forward_returns ( up_std_factor , prices , quantiles = 5 )

alpha = factor_alpha_beta ( merged )

alpha

from alphalens.performance import factor_alpha_beta

start = datetime . date ( 2009 , 1 , 1 )

end = datetime . date ( 2020 , 4 , 30 )

barss = load_bars ( start , end , 50 )

up_std_factor = calc_candle_up_std_factor ( barss , 20 )

prices = barss [ "price" ] . unstack ( level = 1 )

merged = get_clean_factor_and_forward_returns ( up_std_factor , prices , quantiles = 5 )

alpha = factor_alpha_beta ( merged )

alpha

不出意外的话,意外就会发生了。Alphalens 会抛出一个异常:

Warning

不要慌! 这段代码注定应该报错。

File ~/ miniforge3 / envs / zillionare / lib / python3 .12 / site - packages / pandas / core / arrays / datetimelike . py : 2162 , in TimelikeOps . _validate_frequency ( cls , index , freq , ** kwargs )

2156 raise err

-> 2162 raise ValueError (

2163 f "Inferred frequency { inferred } from passed values "

2164 f "does not conform to passed frequency { freq . freqstr } "

2165 ) from err

ValueError : Inferred frequency None from passed values does not conform to passed frequency C

calc_candle_up_std_factor 函数返回的数据,只包含每个月末的日期,Alphalens 无法从中推断出交易日历,因此抛出了异常。

Tip

Alphalens 在进行因子收益分析时,需要先计算远期收益。远期收益由用户通过参数periods指定,默认为 [1, 5, 10]。periods 的单位默认是「Day」,因此它期待一个在日期上连续的索引。由于我们传入的数据只包含每个月末的日期,所以就得到了这样一个异常。

从根本上说,Alphalens 无法处理按月调仓的策略。Alphalens 推荐的一个变通方案是,你可以按日计算因子,再指定periods参数为 [21, 105, 210],这样来模拟按 1 个月、5 个月和 10 个月来计算远期收益。但是,它推荐的变通方案也不见得可行,因为不是每个月都刚好 21 个交易日。

介绍一位新人

考虑到月度因子检验在研报中非常常见,我们决定自己开发一个简单的回测库,专门处理月度因子,它将实现这样的功能:对每一个在月末有数据的资产,我们将在次日初以开盘价买入,在月末以收盘价卖出,并计算其收益。

Tip

另一个常用的快速检验框架是vectorbt,理论上它可以实现月初买入、月末卖出的逻辑,不过都依赖于个人实现。

代码有点长,核心逻辑都在下面这两个函数里面:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122 def _monthly_factor_backtest (

factor_data : "pd.Series[float]" ,

bars : pd . DataFrame ,

quantiles : Optional [ int ] = 5 ,

bins : Optional [ Union [ int , List [ float ]]] = None ,

factor_lag : int = 1 ,

weighting_method : str = "equal_weight" ,

) -> Tuple [

pd . DataFrame , "pd.Series[float]" , "pd.Series[float]" , "pd.Series[float]"

]:

"""

Monthly Factor Backtesting Framework

策略逻辑:

1. 基于上月末因子值对股票分组

2. 在下月初买入,下月末卖出

3. 计算各组合的月度收益率

如果因子值或者价格数据在交易日期(月初或者月末)缺少数据,该资产将被从组合中排除。这有可能导致回测数据不足。因此,推荐做法是您确保传入的因子数据和价格数据,都包含所有交易日期的数据。

Returns:

tuple: (策略分组月度收益 DataFrame, 基准月度收益 Series, long-only 收益 Series, 多空组合收益 Series, IC 序列 Series)

策略收益以月份为索引,分组为列

基准收益为所有股票等权重收益

纯多和多空组合收益根据 weighting_method 计算

IC 序列为每月因子值与收益率的相关系数

"""

# 重置索引便于操作

factor_df = factor_data . to_frame ( name = "factor" ) . reset_index ()

factor_col = "factor"

bars_df = bars . reset_index ()

# 转换日期列为 datetime 类型

factor_df [ "date" ] = pd . to_datetime ( factor_df [ "date" ])

bars_df [ "date" ] = pd . to_datetime ( bars_df [ "date" ])

# 构建交易日历

trading_calendar = _build_trading_calendar ( bars_df )

# 为因子数据添加年月信息

factor_df [ "year_month" ] = factor_df [ "date" ] . dt . to_period ( "M" )

# 存储月度收益

monthly_returns = []

benchmark_returns = []

long_only_returns = []

long_short_returns = []

ic_values = []

# 遍历交易日历,执行回测

for i in range ( factor_lag , len ( trading_calendar )):

current_trading_month = trading_calendar . iloc [ i ]

factor_month = trading_calendar . iloc [ i - factor_lag ]

# 处理单个月的回测逻辑

result = _process_single_month (

current_trading_month = current_trading_month ,

factor_month = factor_month ,

factor_df = factor_df ,

bars_df = bars_df ,

factor_col = factor_col ,

quantiles = quantiles ,

bins = bins ,

weighting_method = weighting_method ,

)

if result is not None :

(

group_returns ,

benchmark_return ,

long_only_return ,

long_short_return ,

ic_value ,

) = result

monthly_returns . append ( group_returns )

benchmark_returns . append ( benchmark_return )

long_only_returns . append ( long_only_return )

long_short_returns . append ( long_short_return )

ic_values . append ( ic_value )

# 合并所有月份的收益

if not monthly_returns :

return pd . DataFrame (), pd . Series (), pd . Series (), pd . Series (), pd . Series ()

# 策略收益

quantile_returns = pd . concat ( monthly_returns , axis = 1 ) . T

quantile_returns . index = cast (

pd . PeriodIndex , quantile_returns . index

) . to_timestamp ( how = "end" , freq = "D" )

# 重命名列

if quantiles is not None :

quantile_returns . columns = [ f "Q { i } " for i in quantile_returns . columns ]

else :

quantile_returns . columns = [ f "Bin { i } " for i in quantile_returns . columns ]

# 基准收益

benchmark_series = pd . Series (

benchmark_returns , index = quantile_returns . index , name = "Benchmark"

)

# long-only 收益

long_only_series = pd . Series (

long_only_returns , index = quantile_returns . index , name = "Long_Only"

)

# 多空组合收益

long_short_series = pd . Series (

long_short_returns , index = quantile_returns . index , name = "Long_Short"

)

# IC 序列

ic_series = pd . Series ( ic_values , index = quantile_returns . index , name = "IC" )

return (

quantile_returns ,

benchmark_series ,

long_only_series ,

long_short_series ,

ic_series ,

)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100 def _process_single_month (

self ,

current_trading_month : "pd.Series[Any]" ,

factor_month : "pd.Series[Any]" ,

factor_df : pd . DataFrame ,

bars_df : pd . DataFrame ,

factor_col : str ,

quantiles : Optional [ int ] = None ,

bins : Optional [ Union [ int , List [ float ]]] = None ,

weighting_method : str = "equal_weight" ,

) -> Optional [ Tuple [ "pd.Series[float]" , float , float , float , float ]]:

"""

处理单个月的回测逻辑

"""

# 获取因子计算时点的数据(通常是月末)

factor_date = factor_month [ "month_end" ]

factor_month_data = factor_df [( factor_df [ "date" ] == factor_date )] . copy ()

if len ( factor_month_data ) == 0 :

return None

# 买入价格(当月月初开盘价)

buy_date = current_trading_month [ "month_start" ]

buy_prices = bars_df [ bars_df [ "date" ] == buy_date ][[ "asset" , "open" ]] . copy ()

buy_prices . columns = [ "asset" , "price_buy" ]

# 卖出价格(当月月末收盘价)

sell_date = current_trading_month [ "month_end" ]

sell_prices = bars_df [ bars_df [ "date" ] == sell_date ][[ "asset" , "close" ]] . copy ()

sell_prices . columns = [ "asset" , "price_sell" ]

if len ( buy_prices ) == 0 or len ( sell_prices ) == 0 :

return None

# 合并数据

month_data = factor_month_data . merge ( buy_prices , on = "asset" , how = "inner" )

month_data = month_data . merge ( sell_prices , on = "asset" , how = "inner" )

# 移除缺失数据的股票

month_data = month_data . dropna ( subset = [ factor_col , "price_buy" , "price_sell" ])

if len ( month_data ) == 0 :

return None

# 因子分组

try :

if quantiles is not None :

month_data [ "group" ] = (

pd . qcut (

month_data [ factor_col ],

q = quantiles ,

labels = False ,

duplicates = "drop" ,

)

+ 1

)

else :

assert bins is not None , "bins 不能为 None"

month_data [ "group" ] = (

pd . cut (

month_data [ factor_col ],

bins = bins ,

labels = False ,

include_lowest = True ,

)

+ 1

)

except ValueError :

# 如果因子值相同导致无法分组,跳过该月

return None

# 计算个股收益率

month_data [ "return" ] = month_data [ "price_sell" ] / month_data [ "price_buy" ] - 1

# 计算各组等权重收益率(保持原有逻辑)

group_returns = month_data . groupby ( "group" )[ "return" ] . mean ()

# 计算基准收益率(所有股票等权重)

benchmark_return = month_data [ "return" ] . mean ()

# 计算 long-only 和多空组合收益率

long_only_return , long_short_return = self . _calculate_portfolio_returns (

month_data , group_returns , factor_col , weighting_method

)

# 计算 IC 值(因子值与收益率的相关系数)

ic_value = month_data [ factor_col ] . corr ( month_data [ "return" ])

if pd . isna ( ic_value ):

ic_value = 0.0

# 添加月份信息

group_returns . name = current_trading_month [ "year_month" ]

return (

group_returns ,

benchmark_return ,

long_only_return ,

long_short_return ,

ic_value ,

)

最核心的部分,是通过价格数据,重采样出月度日历(有月头和月尾日期),然后就可以遍历因子,对每一个 T0 月末因子,找到对应的下一个月月头,以开盘价买入,以下一个月月尾的收盘价卖出,这样得到的收益,就是 T0 期因子的月度收益。

最后,我们返回分组月收益,基准月收益、多空对冲收益,单多月收益和 IC。

在使用上,moonshot非常简单。

我们先造一点数据,再来演示。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41 def key_frames ( bars , dates ):

df = dates . to_frame ( name = "date" )

month_starts = df . resample ( 'MS' )[ 'date' ] . first ()

month_ends = df . resample ( 'BME' )[ 'date' ] . last ()

key_frames = bars [

( bars . index . get_level_values ( 0 ) . isin ( month_ends ) |

bars . index . get_level_values ( 0 ) . isin ( month_starts ))

]

return key_frames

factor_data = [

( pd . Timestamp ( '2023-01-31' ), "A" , 1.0 ),

( pd . Timestamp ( '2023-01-31' ), "B" , 2.0 )

]

factor_df = pd . DataFrame ( factor_data ,

columns = [ "date" , "asset" , "factor" ]) . set_index ([ "date" , "asset" ])

dates = pd . date_range ( '2023-01-01' , '2023-02-28' , freq = 'D' )

prices = [( "A" , 100 , 110 ), ( "B" , 100 , 105 )] * len ( dates )

bars = pd . DataFrame ( prices , columns = [ "asset" , "open" , "close" ],

index = np . repeat ( dates , 2 ))

bars = bars . set_index ([ bars . index , 'asset' ])

bars . index . names = [ "date" , "asset" ]

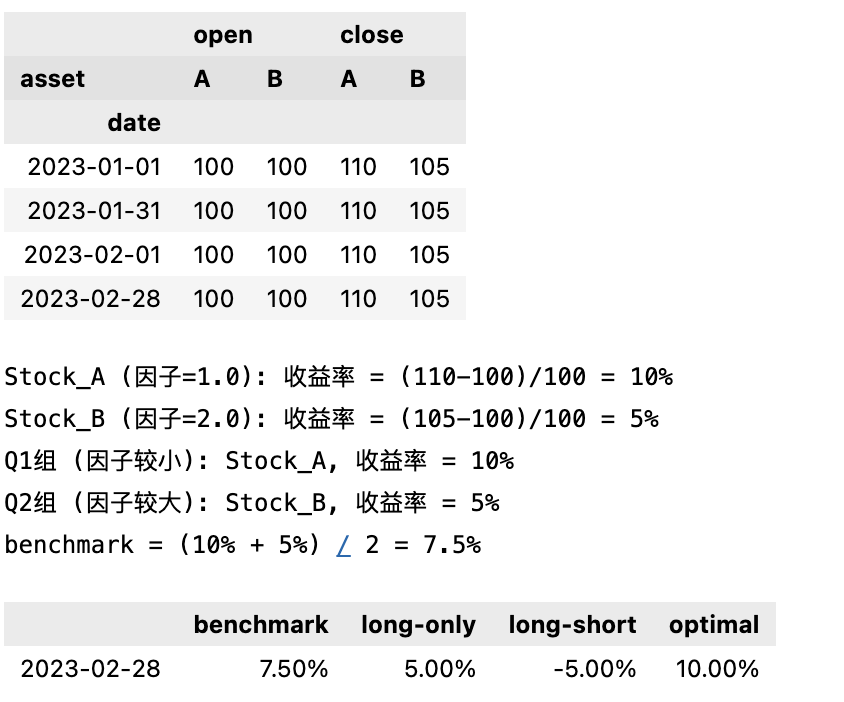

display ( key_frames ( bars , dates ) . unstack ())

print ( "Stock_A (因子=1.0): 收益率 = (110-100)/100 = 10%" )

print ( "Stock_B (因子=2.0): 收益率 = (105-100)/100 = 5%" )

print ( "Q1组 (因子较小): Stock_A, 收益率 = 10%" )

print ( "Q2组 (因子较大): Stock_B, 收益率 = 5%" )

print ( "benchmark = (10 % + 5% ) / 2 = 7.5%" )

expected = pd . DataFrame ([[ 0.075 , 0.05 , - 0.05 , 0.1 ]],

columns = [ "benchmark" , "long-only" , "long-short" , "optimal" ], index = [ "2023-02-28" ])

expected . style . background_gradient ( cmap = 'RdYlGn' )

expected . style . format ( " {:.2%} " )

下面是数据及期望值:

回测和结果可视化只要三行代码:

1

2

3

4

5

6

7

8

9

10

11

12

13 from moonshot import Moonshot

moonshot = Moonshot ()

# 执行回测(使用2个分位数)

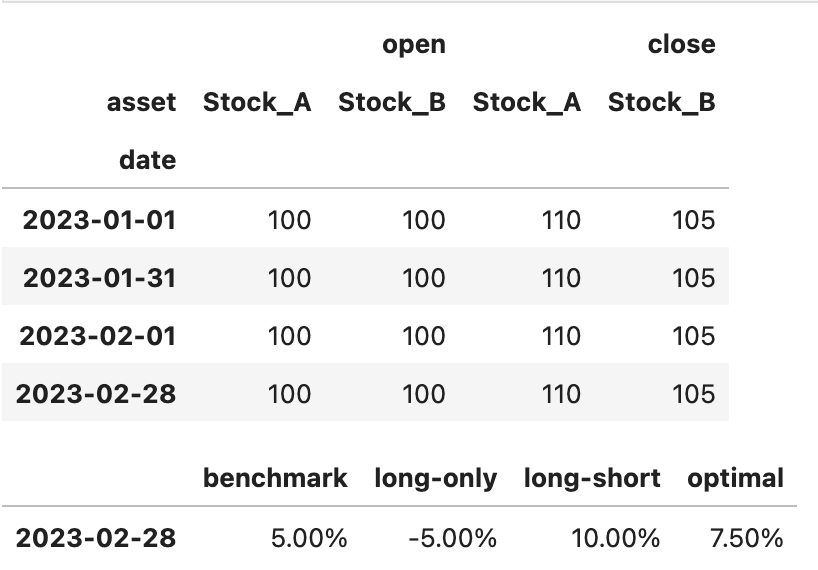

moonshot . backtest ( factor_df , bars , quantiles = 2 )

actual = pd . DataFrame ([ moonshot . benchmark_returns ,

moonshot . long_only_returns ,

moonshot . long_short_returns ,

moonshot . optimal_returns ]) . T

actual . columns = [ "benchmark" , "long-only" , "long-short" , "optimal" ]

actual . style . format ( " {:.2%} " )

研报结论能否复现?

掌握了回测工具的用法之后,现在,我们就来回答最关键的问题:研报提出的因子,能否复现?我们将使用 moonshot 来进行因子检验。

蜡烛上影线标准差因子

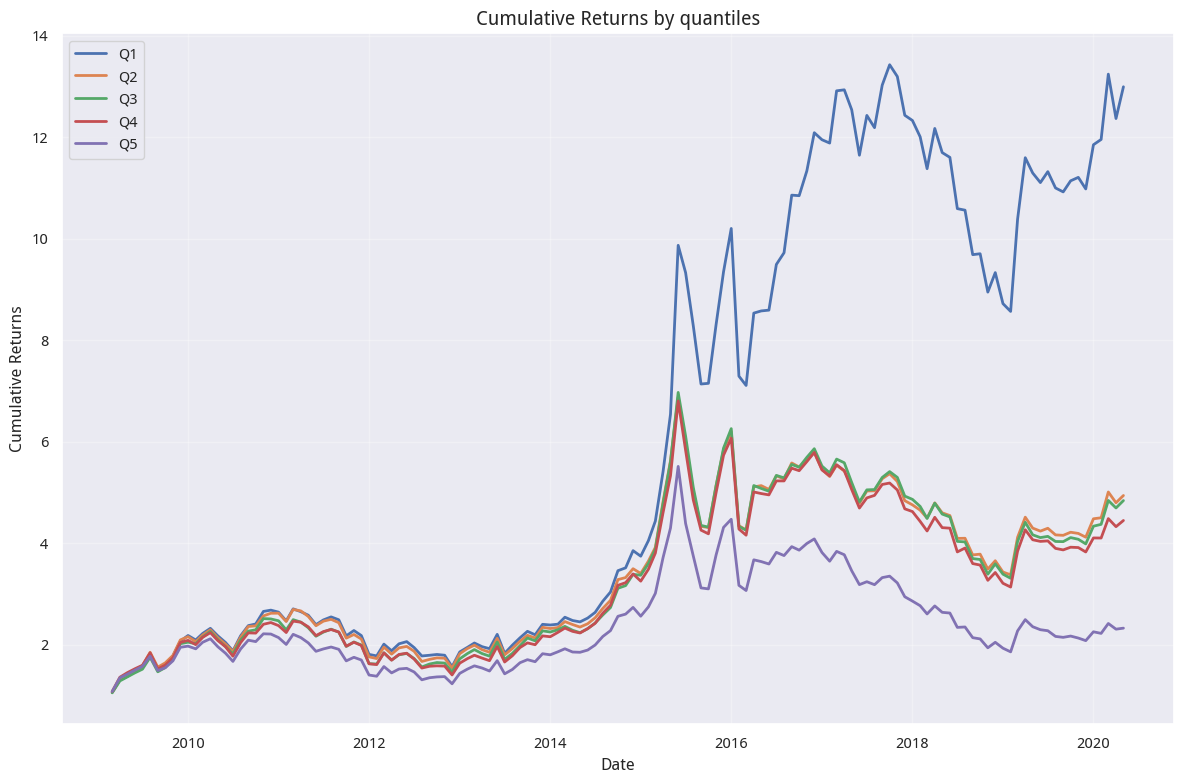

我们先看看蜡烛上影线标准差因子:

start = datetime . date ( 2009 , 1 , 1 )

end = datetime . date ( 2020 , 4 , 30 )

barss = load_bars ( start , end , 50 )

factor = calc_candle_up_std_factor ( barss , 20 )

ms = Moonshot ()

ms . backtest ( factor , barss )

ms . plot_cumulative_returns_by_quantiles ()

尽管我们只用了 50 支个股来进行回测,如果将 universe 参数改为 3000,效果也仍然会很好。

从结果上来看相当不错!几乎与研报报告的一致。当然,如果你熟悉因子检验的基础理论,你就会知道,这个因子实际上是一个反向因子 -- 也就是它是很好的『见顶指标』。

为何我们的结果更好

从收益图看,这里的结果会比研报更好一些。有三个原因,第一是moonshot没有计算手续费;其次,我们无法精准地复现研报回测时使用的 universe。第三点,完全复现研报很困难,因为有很多技术细节会在写研报时被省略。

威廉下影线均线因子

我们再看看威廉下均线因子的情况。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43 from moonshot import Moonshot

def calculate_williams_r_ratio ( bars ):

"""

计算变种威廉指标

"""

high = bars [ 'high' ]

low = bars [ 'low' ]

close = bars [ 'close' ]

wr_up = high - close

wr_down = close - low

rolling_wr_up = wr_up . rolling ( 5 ) . mean ()

rolling_wr_down = wr_down . rolling ( 5 ) . mean ()

# 与蜡烛上下影线的默认值不同,0.5 更能表明无信号的含义

wr_up_ratio = pd . Series ( 0.5 , index = bars . index )

wr_down_ratio = pd . Series ( 0.5 , index = bars . index )

mask = rolling_wr_up > 1e-8

wr_up_ratio [ mask ] = wr_up [ mask ] / rolling_wr_up [ mask ]

mask = rolling_wr_down > 1e-8

wr_down_ratio [ mask ] = wr_down [ mask ] / rolling_wr_down [ mask ]

return wr_up_ratio , wr_down_ratio

def calc_wr_down_factor ( barss , win = 20 ):

wr_down = ( barss . groupby ( "asset" , group_keys = False )

. apply ( lambda x : calculate_williams_r_ratio ( x )[ 1 ])

. sort_index ())

return calc_monthly ( wr_down , "mean" , win )

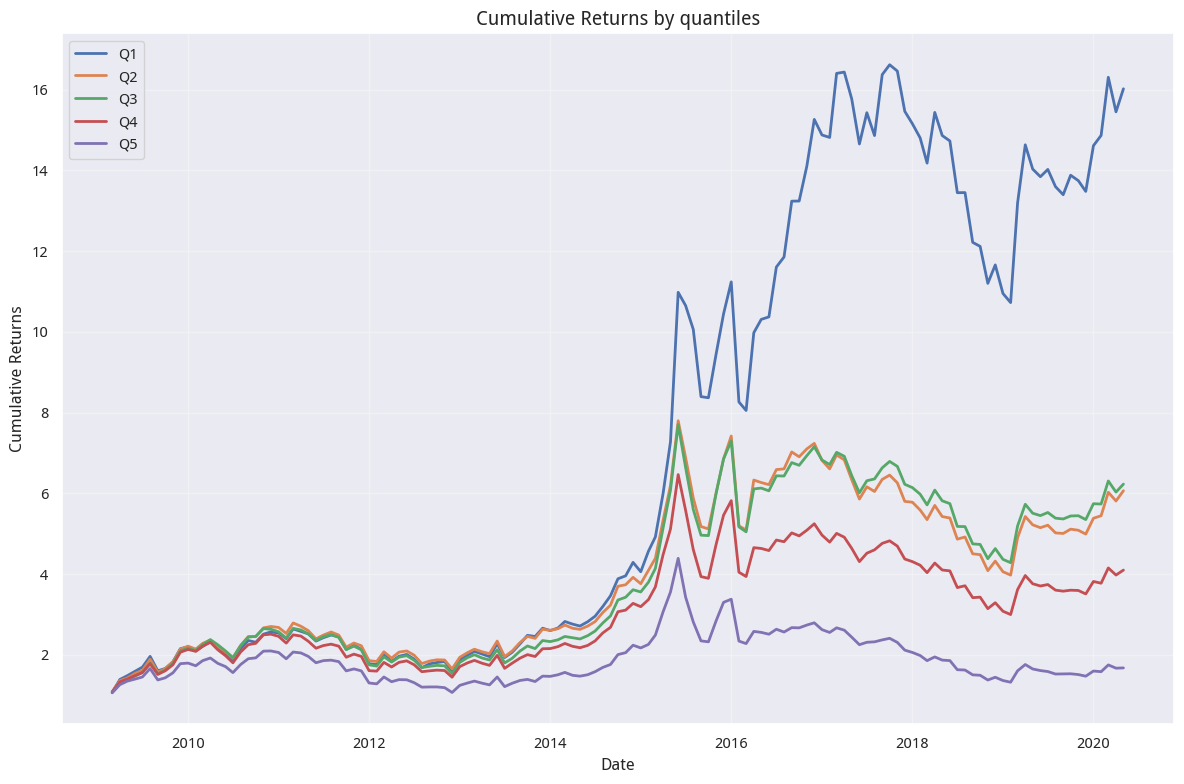

start = datetime . date ( 2009 , 1 , 1 )

end = datetime . date ( 2020 , 4 , 30 )

barss = load_bars ( start , end , 50 )

factor = calc_wr_down_factor ( barss , 20 )

ms = Moonshot ()

ms . backtest ( factor , barss )

ms . plot_cumulative_returns_by_quantiles ()

这张图证实了研报所说,威廉下均线因子也是个很好的选股因子。不过,你们看出来了吗?下影线均值越小,后市上涨概率越高。这个结果会不会有点反直觉?并且,这与研报开题时的陈述也似乎不太一致。

在研报开头,作者提到,威廉下影线越长,买气越足,后期看涨;反之,后期看跌,并且举了上证指数在2020年2月3日和2020年2月4日的例子。这是怎么一回事呢?

Tip

在读到这期研报之前,我的直觉经验告诉我,下影线越长,往往意味着买方力道大于卖方力道,越有可能反转。但看到这个结果之后,我重新思考了我的经验。我的经验部分是对的;但这也是主观与量化之间最明确的分野:我们的主观记忆只会留下少数幸福或者痛苦的时刻,却主动『遗忘』大量平凡的日子。但可能从统计上看,那些平凡的日子,在复利的作用下,才是引导我们走上人生顶峰的路标。

从量化人的角度来看,威廉下影线_mean 因子值低,表明过去一段时间内,股票经常以接近最低价收盘。这种情况往往出现在 超跌反弹 的前夜。当股票持续承压,多次以低位收盘后,往往蕴含着 均值回归 的机会。市场情绪过度悲观时,正是价值投资者入场的时机。这可能是对这种反常现象一种解读吧。

相反,第五组因子值最高,意味着股票经常以接近最高价收盘,这可能暗示 追高风险 较大,后续上涨空间有限。

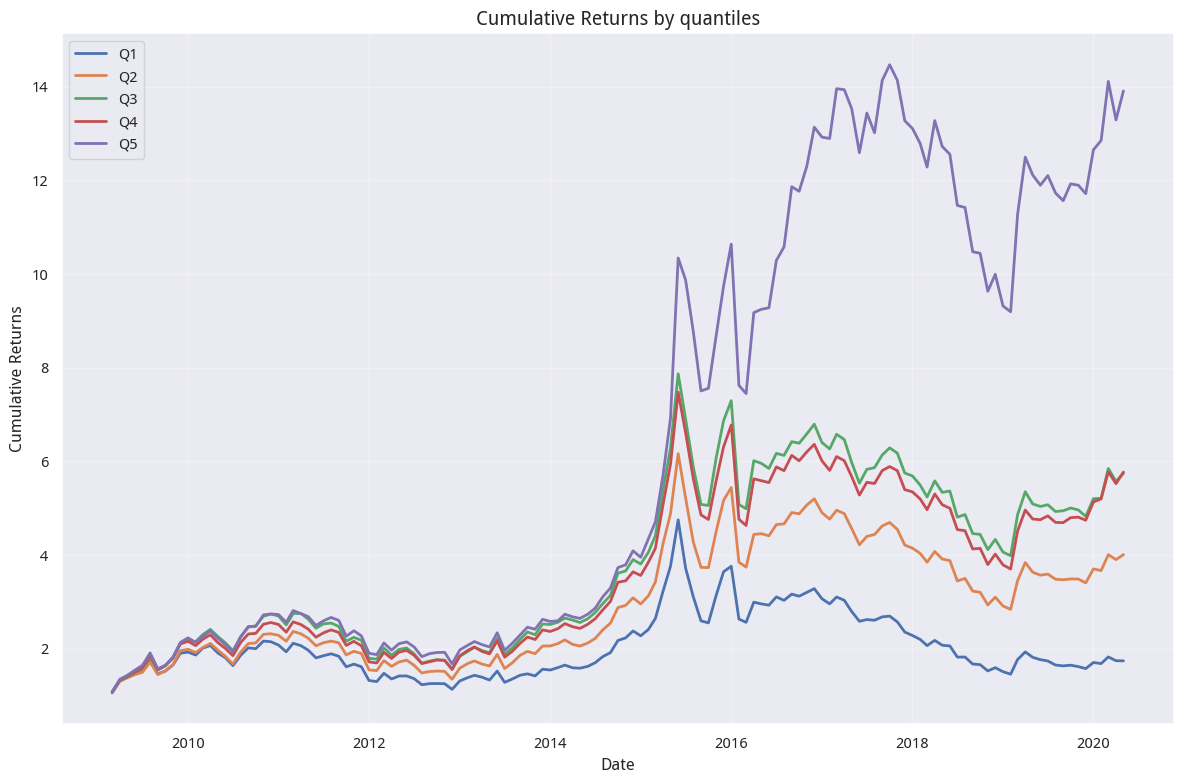

UBL因子

那么研报将这两种因子进行组合的一,得到的因子,效果又将如何?

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25 def calc_ubl_factor ( barss , win = 20 ):

from scipy.stats import zscore

up_std = calc_candle_up_std_factor ( barss , win )

wr_down = calc_wr_down_factor ( barss , win )

# 截面 zscore

z_scored_up_std_factor = up_std . groupby ( "date" ) . transform (

lambda x : zscore ( x , nan_policy = "omit" )

)

z_scored_wr_down = wr_down . groupby ( "date" ) . transform (

lambda x : zscore ( x , nan_policy = "omit" )

)

return z_scored_up_std_factor + z_scored_wr_down

start = datetime . date ( 2009 , 1 , 1 )

end = datetime . date ( 2020 , 4 , 30 )

barss = load_bars ( start , end , universe = 50 )

factor = calc_ubl_factor ( barss , 20 )

ms = Moonshot ()

ms . backtest ( factor , barss )

ms . plot_cumulative_returns_by_quantiles ()

将代码中的universe = 50改为 3000,我们得到的分组结果也差不多。

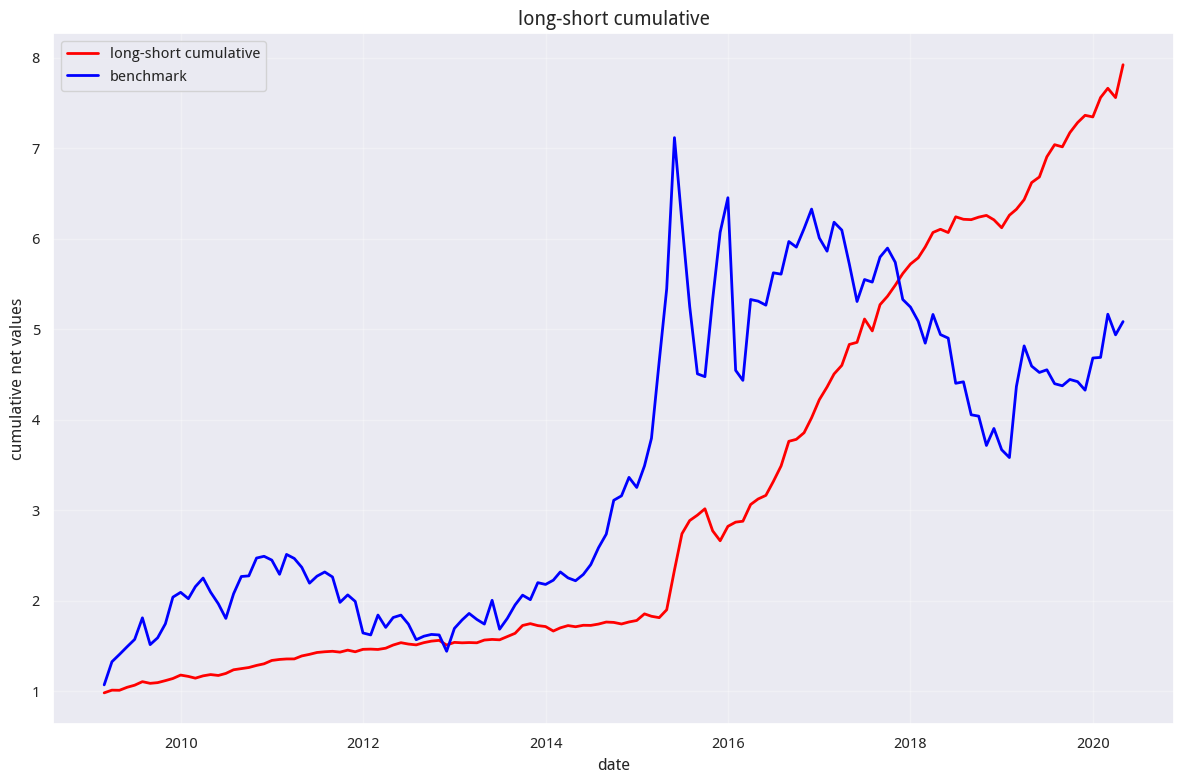

从分层累计收益上看,似乎跟单个因子(即单独的蜡烛上影线标准差或者单的威廉下影线均值)差不多。不过关键在于,此时的多空组合表现出非常稳健的特性:

在投资中,比起鳞鳞远峰见 ,我们更喜欢淡淡平湖春 。我们热爱这些 45 度仰望星空的净值曲线。

研报只回测到 2020 年 4 月。后来的情况怎么样? 你可以在 Quantide Research Platform 上阅读此文的 notebook 版本,改一下参数,自己跑跑看,应该有惊喜。

最后一段:关于截面 zscore 的思考

按照研报,在计算 ubl 因子时,应该在求得 up_shadow_std 因子和 wr_down_mean 因子之后,按日对它们进行截面 zscore 处理。我们在例子中,实现了这个要求。

但是,这真是必要的吗?

首先我们要注意,zscore 的默认值,具有 nan 传染性。也就是说,如果在某天的输入因子中,只要有一支资产的因子值是 nan,就会导致该日所有资产 zscore 化的计算值都是 nan,这样会导致此后的计算全无意义。

因此,如果必须要使用zscore,我们也一定要处理好这种情况。这是为什么在上面的例子中,我们在 transform 中,要传入lambda x: zscore(x, nan_policy='omit')的原因。

第二,我们对因子 zscore 化,并不会改变同一日因子之间的排序。而在此后进行因子分组收益计算时,正是按排序进行的分组。所以,这里进行截面 zscore 化,可能只是一种习惯,至少对分组累计收益的计算是没有影响的。