[1027] QuanTide Weekly

Table of Content

本周要闻¶

- 财政部:中国还将加大财政政策逆周期调节力度

- 统计局:1-9月全国规上工业利润下降3.5%

- 纽交所计划延长美股交易时间。

下周看点¶

- 周一:医保目录现场谈判开始

- 周四:统计局发布10月PMI

- 美股Q3财报季下周将迎来最繁忙的一周

本周精选¶

- 连载!量化人必会的 Numpy 编程(8) - 暴力美学,无洗盘,不拉升。洗盘模式如何检测?(应用案例5)

- 10月25日,世行举行发展委员会第110次会议。财政部副部长廖岷表示,中国还将加大财政政策逆周期调节力度,在化解地方政府债务、稳定房地产市场、提高重点群体收入、保障民生、推动设备更新和消费品以旧换新等方面实施一系列强有力措施。中国有信心实现5%增长目录(财政部网站)

- 1—9月份,全国规模以上工业企业实现利润总额52281.6亿元 同比下降3.5%。

- 今日2024年医保目录现场谈判/竞价正式拉开帷幕,医保局工作人员现场点名华润医药、百特药业、康缘药业、康哲药业、宜昌人福、正大天晴等在内十余家多家企业先后进场,节奏明显快于去年。

- 北交所分别举办券商、上市公司两场专项座谈会,会议提出,北交所将推动提高企业运用并购重组工具的能力,促进提高北交所上市公司质量和投资价值

- 三季度中央汇金大举增持多只宽基ETF 仅4只沪深300ETF和华夏上证50ETF就耗资3000亿元

- 纽交所计划延长美股交易时间至每个工作日22小时。

暴力美学!无洗盘,不拉升。洗盘模式如何检测?¶

无洗盘,不拉升。 筹码收集阶段,股价呈现出上涨形态,也吸引到许多不坚定的跟风盘,它们将成为主升过程中的不利因素。

因此,在拉升之前,主力会采用洗盘的方式,将这些不坚定的低价筹码洗下车。这个过程中往往暴涨暴跌,犹如一匹烈马,要摆脱它身上的骑手一样。

暴力洗盘,某种程度上就成为了行情快速上涨之前的信号之一。

这篇文章,我们量化实现的技术问题:如何快速检测出洗盘模式?

暴力洗盘是在证券市场上观察到的一种经验模式,因此没有严格的定义。一般把两阳夹一阴、且涨跌幅都巨大的情况认为是暴力洗盘。

在本文中我们把两阳夹两阴、且涨跌幅都较大的情况定义为暴力洗盘。

但我们介绍的方法,也完全适用于其它模式,只需要微调参数即可。

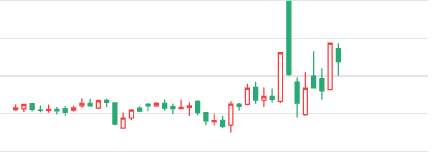

如左图所示,标的在1号位置之前,经过一段时间的吸筹,由于期间股价上涨,已经吸引了一些跟风盘。主力在1号位置拉出20cm,在这一过程中,较多跟风筹码被锁定在涨停位置。

第2天起主力开始洗盘,连续两天,分别下跌14.4%和18.9%。此时在1号位置买入的筹码因为忍受不住巨大的跌幅,忍痛交出筹码。主力筹码增加,成本降低,为后面的拉升留出了空间。

第4天主力将个股拉涨9.4%,表明洗盘结束。

随后几天的整理,主要是留出时间,让下一波的跟风盘有时间发现这支标的,并且有信心跟随买入。紧接着使用一系列小阳线做出上升趋势,最终再拉出一个20cm,从第4天起,短期涨幅高达87%。

我们为什么要使用两阳夹两阴的4天模式来定义洗盘?

因为经过两天的洗盘,从时间和空间上看,洗盘效果会更好(考虑到交易者心理因素,一些人第一天亏损后,往往还不会绝望,第二天继续下跌,更容易崩溃卖出)。另外,从一些技术指标上来看,经过连续两天大幅下跌,技术指标修复比较到位,也更能为后面的拉升腾出上涨空间。

我们为涨跌幅设置一个阈值,如果期间的每个bar的涨跌幅超过这个阈值,我们就认为发生了洗盘。在我们的示例中,使用的阈值是0.05,即涨跌5%。

下面我们来看代码实现:

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

这里我们使用了truerange这个变量名,是因为这段代码脱胎于技术指标TR。

这段代码解决如何将涨跌幅转换为由1,-1和0表示的模式,以便我们后面进行模式检索。

如果当天涨跌超过5%,或者实体的振幅超过5%,我们就将其标记为1或者-1,否则标记为0。标记的符号由它的形态是阴线还是阳线决定。阴线为-1,阳线为1.

我们通过这样一段简单的代码就实现了求阴阳线的功能:

1(opn < close) * 2 -1

¶

1 | |

其结果将生成由1和-1组成的数组。无论是涨还是跌,我们总是认为,阴线是洗盘。所以,高开大阴线,即使收盘是上涨的,我们也当成洗盘来处理。

下图就是高开大阴线洗盘一例:

在判断每个bar的涨跌幅、或者实体的振幅是否超过阈值时,我们使用了一个简单的技巧,即通过np.maximimum来从多个数组中,以 element-wise 的形式选取最大值。即,如果有数组\(A\)和\(B\),那么\(np.maximum(A, B)\)将返回一个数组,其元素为\(A\)和\(B\)对应位置的元素中的较大值。

也就是,如果结果是\(C\),那么\(C_0\)将是\(A_0\)和\(B_0\)中的较大值,\(C_1\)将是\(A_1\)和\(B_1\)中的较大值,以此类推。

除了使用\(np.maximimum\)这种 ufunc 之外,实际上\(np.max\)也可以用来完成这项任务,只是我们需要先将数组\(A\)和\(B\)堆叠成一个矩阵:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 | |

为了提供更多信息,示例中我们演示了三个数组按元素求最大值的情况。答案是要使用reduce方法。如果只在两个数组间进行比较,则可以只使用np.maximum。

经过示例1处理后,我们可能得到如下所示的数组:

[ ... 0.04 -0.02 -0.06 0.04 -0.04 -0.

显然,我们还应该把它二值化,转换成为[大阳,大阴,大阴,大阳](即[1, -1, -1, 1])这样的模式:

1 2 3 4 5 6 7 8 9 | |

我们通过select方法完成了二值化转换。接下来我们通过一个逆序的循环,通过array_equal完成了模式匹配。

在回测中,我们可能需要一次性地提取出很长一段行情中所有的洗盘模式,并对其效果进行检验。上面的代码还可以通过numpy.lib.stride_tricks.sliding_window_view进行优化:

1 2 3 4 5 6 7 8 | |

通过将涨跌幅二值化,我们就可以在随后方便地通过array_equal来匹配模式。我们这样做,是因为在这里定性分析基本就够了,只要涨跌幅超过5%,那么无论是跌了5.1%还是7.2%,我们都认为是洗盘。

但是,如果你觉得定量分析仍然有意义,也可以通过求皮尔逊相关系数的方法来进行模式匹配。