[1020] QuanTide Weekly

Table of Content

本周要闻¶

- 幻方量化宣布降低对冲全系产品投资仓位至0

- 9月CPI、PPI及前三季度GDP数据出炉

- 潘功胜发声,宏观经济政策应更加重视消费

下周看点¶

- 周一:最新LPR报价

- 周二:华为原生鸿蒙之夜新品发布会

- 周五:多家银行存量房贷利率调整

- 周日:全球低空经济论坛年会

本周精选¶

- 连载!量化人必会的 Numpy 编程(7)

- 宁波幻方量化公告,将逐步把对冲全系产品投资仓位降低至0,同时自10月28日起免除对冲系列产品后期的管理费。作出改变的原因是,市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。建议投资者适时调整投资组合,市场低位较适合配置指数增强产品,在风险能力匹配前提下,对冲产品可转至多头。(财联社)

- 10月13日,国家统计局数据显示,9月份全国居民消费价格(CPI)环比持平,同比上涨0.4%,涨幅回落;工业生产者出厂价格(PPI)环比降幅收窄,同比降幅扩大。CPI、PPI同比表现均弱于市场预期。(证券时报网)

- 10月18日,统计局公布2024年9月经济数据,9月社零当月同比3.2%,固定资产投资累计同比3.4%,工增当月同比5.4%,三季度GDP同比4.6%。前三季度GDP累计同比4.8%。(财联社)

- 在10月18日的2024金融街论坛上,央行行长潘功胜重磅发声。谈及实现经济的动态平衡,需要把握好几个重点时,他提到宏观经济政策的作用方向应从过去的更多偏向投资,转向消费与投资并重,并更加重视消费。(财联社)

Numpy量化应用案例[4]¶

突破旗形整理¶

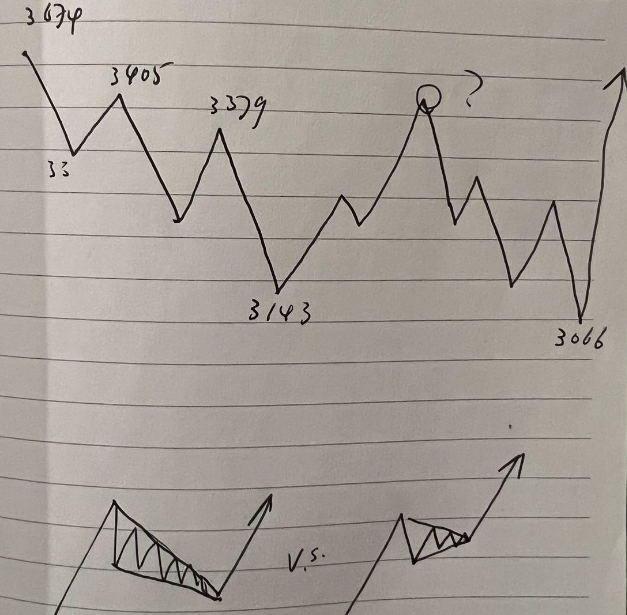

最近和一位做量化的私募大佬聊了一下行情,他给我发了这张图片。

这个底部点位,他又一次精准命中了(3143那个点,不是3066。周五上证实际下探到3152点)。不过,我更好奇的是他的研究方法,也就图的下半部分。知道大致的底之后,再结合缺口、前低等一些信息,确实有可能比较精准地预测底部点位。

我当时就回了一句,最近忙着上课,等有时间了,把这个三角形检测写出来。

这个检测并不难,写一个教学示例,一个小时的时间足够了。

在分享我的算法之前,先推荐一个外网的方案。同样是教学代码,显然不如我随手写的优雅,先小小自得一下。不过,这样的好处就是,他的代码可能更容易读懂。

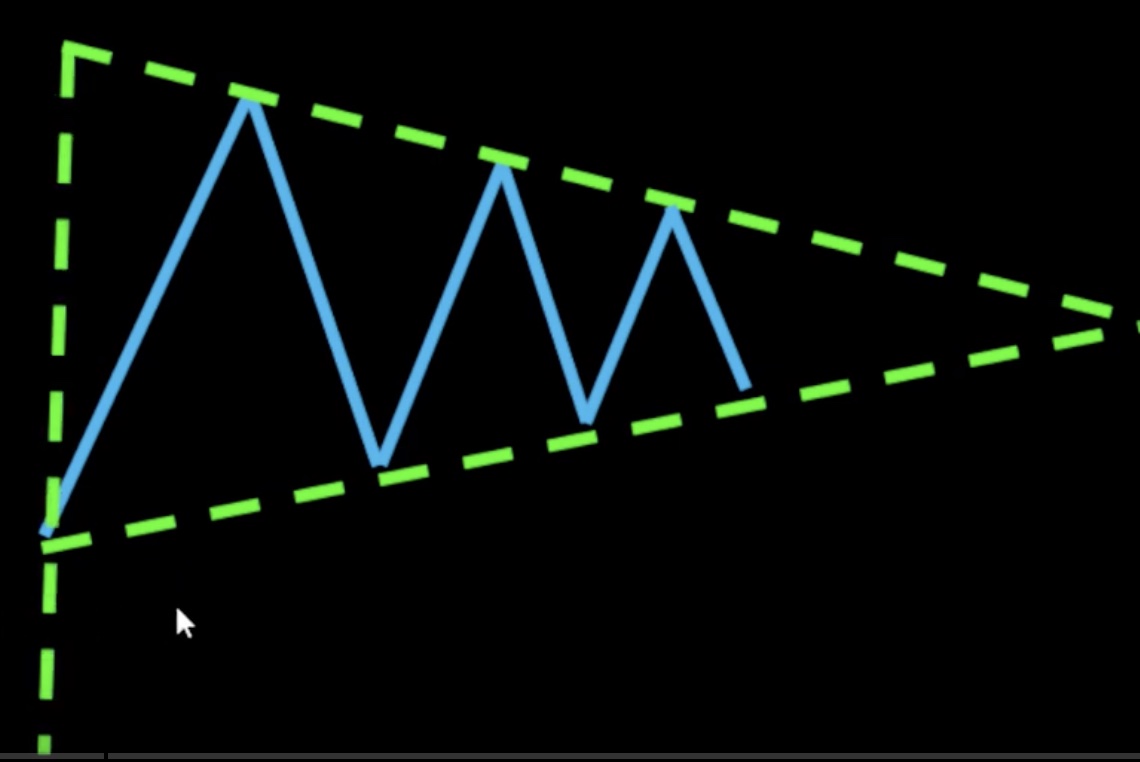

所谓旗形整理(或者说三角形检测),就是下面这张图:

在这张图,每次上涨的局部高点连接起来,构成压力线;而下跌的局部低点连起来,构成支撑线。

如果我们再在开始的位置画一条竖线,就构成了一个小旗帜,这就是旗形的来由。

旗形整理的特别之处是,整理何时结束似乎是可以预测的,因为这两条线之间的交易空间会越来越窄。

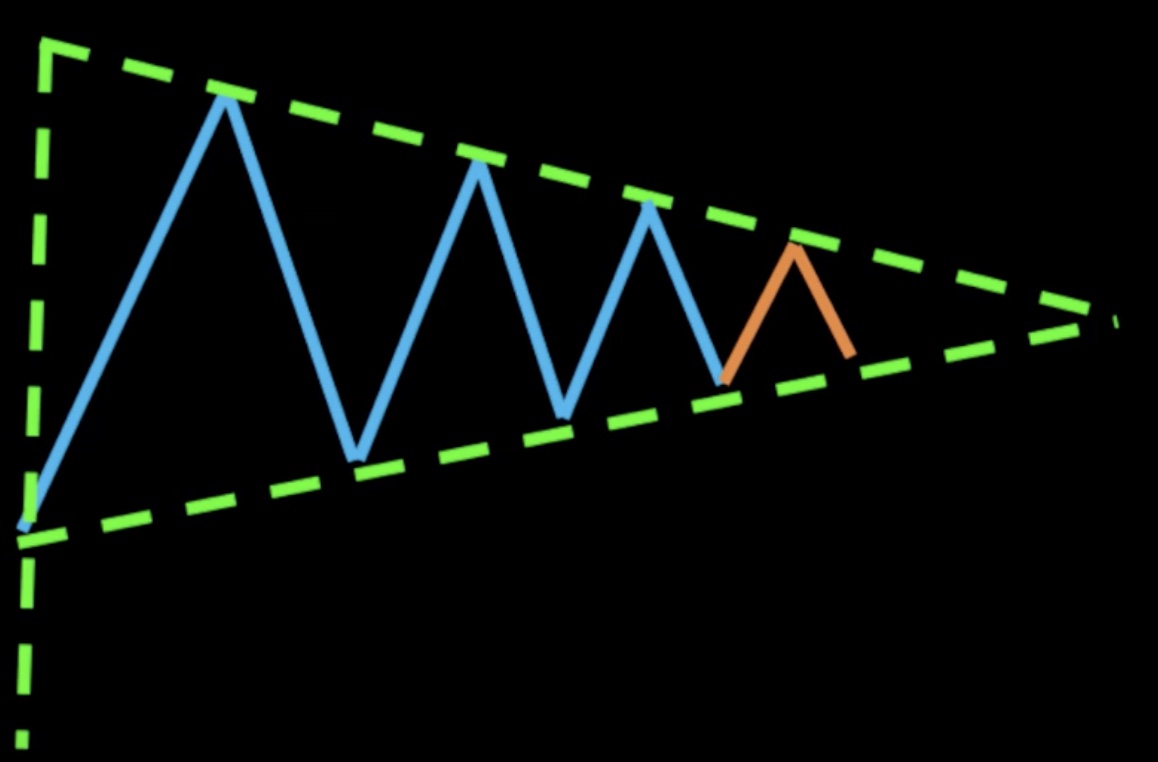

当它小于一个ATR时,就是整理必须结束,即将选择方向的时候。

下图显示了随时间推移,震荡幅度越来越小的情况。

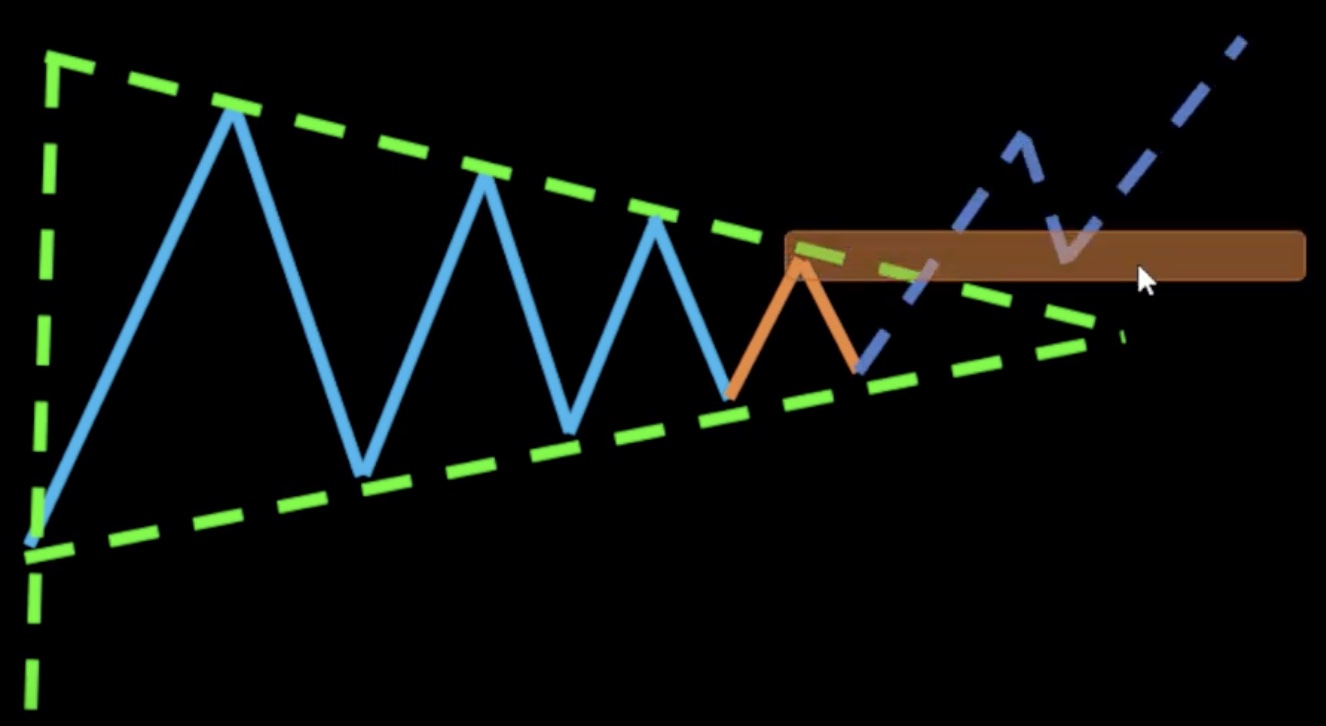

最终,股价会选择方向。一旦选择方向,就往往会有一波较大的行情(或者下跌):

所以,能够自动化检测旗形整理,有以下作用:

- 如果当前处理在旗形整理中,可以设定合理的波段期望。

- 检测临近整理结束,可以减仓等待方向。

- 一旦方向确定,立即加仓。

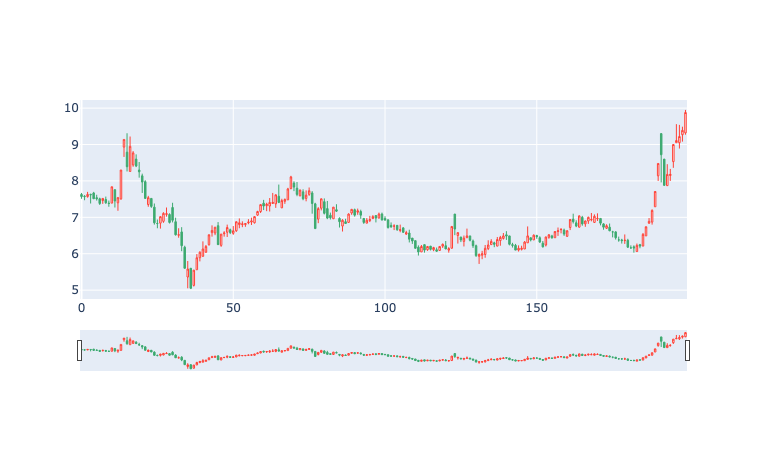

现在,我们就来看如何实现。首先,我们有这样一个标的:

这是已经上涨后的。我们再来看它上涨前的:

肉眼来看,一个旗形整理似有若无。

我们的算法分这样几步:

- 找到每阶段的峰和谷的坐标

- 通过这些坐标及它们的收盘价,进行趋势线拟合

- 通过np.poly1d生成趋势线

- 将趋势线和k线图画在一张图上

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 | |

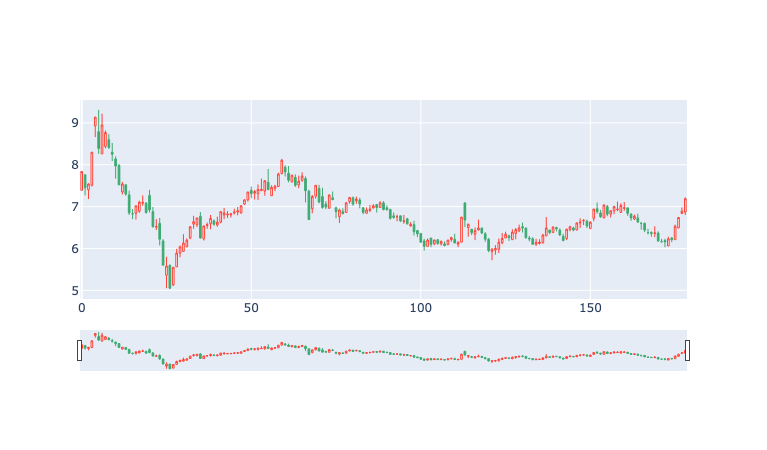

最后,我们对该标的在上涨之前的形态进行检测,得到以下结果:

这个结果说明,旗形整理结束时,方向选择受大盘影响,仍有一定不确定性,但没有跌破前低,这是此后能凝聚共识、返身上涨的关键。

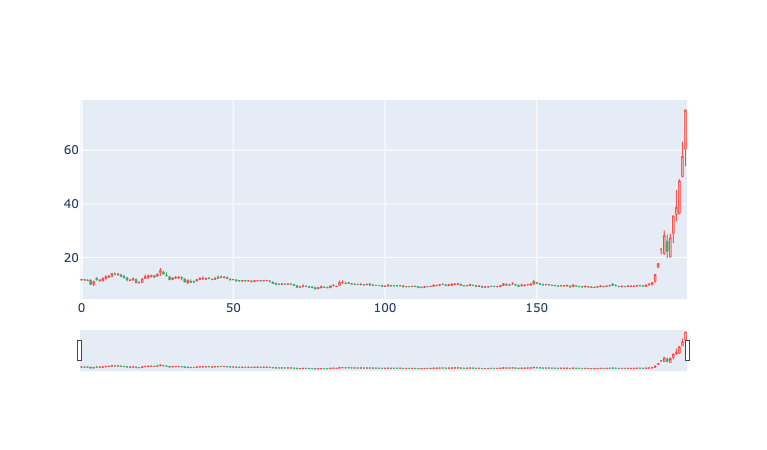

我们再来看一个最近一个月翻了7倍的标的:

这是未上涨前的形态:

这是检测出来的旗形整理:

完美捕捉!

当然,这里只是示例代码,在实际运用中,由于我们使用了小样本线性回归,回归结果具有不稳定性,要作为生产代码,还需要辅以其它方法让其预测更稳定。无论如何,我们已经迈出了关键一步。

代码(可运行的ipynb文件)放在知识星球里。正在建设,所以目前是最低价格。

![]()

如果有一些代码和术语看不明白(比如为何以ATR来决定整理结束),这些都是我们量化24课的内容,欢迎报名!

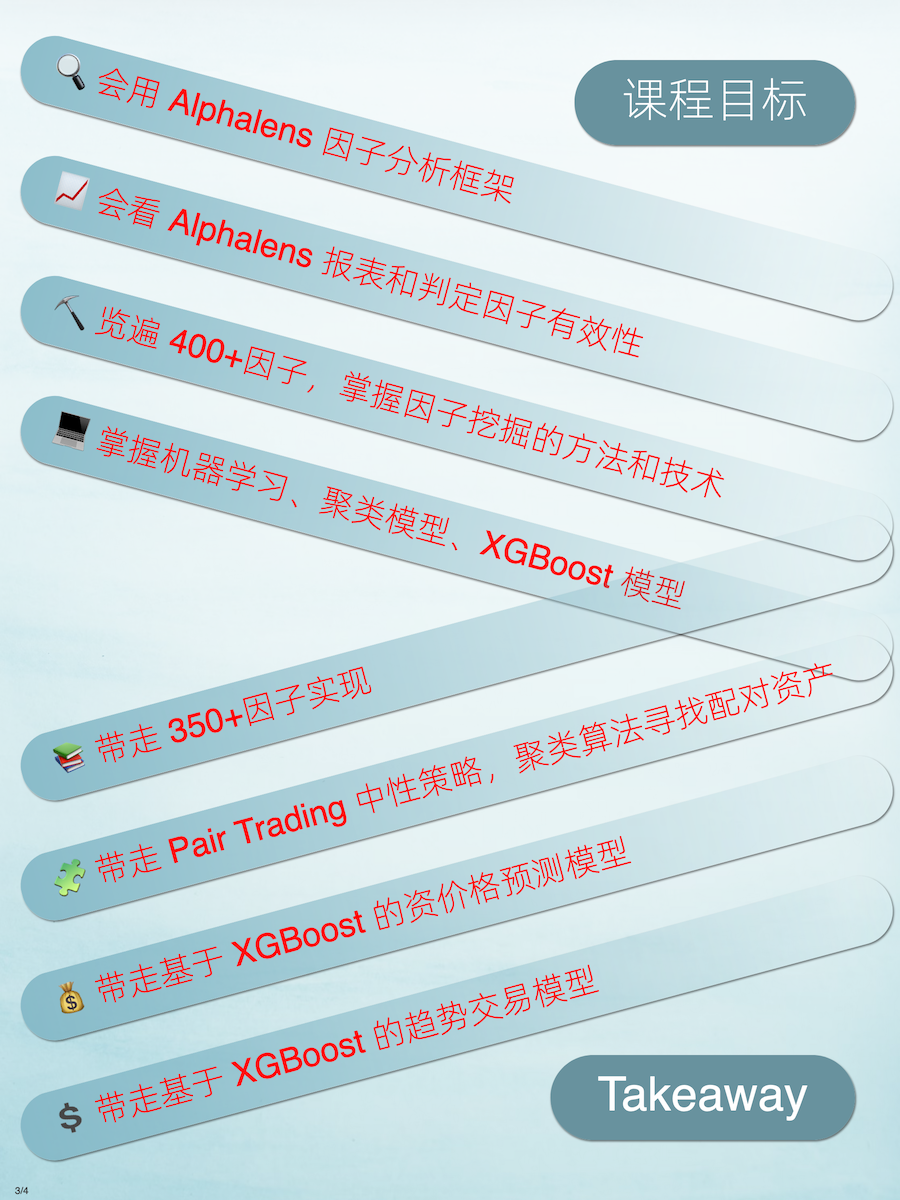

好课开讲!¶

目标清晰 获得感强¶

为什么选择QuanTide的课程?¶