[0825] QuanTide Weekly

Table of Content

本周要闻¶

- 美联储主席鲍威尔表示,美联储降息时机已经到来

- 摩根大通港股仓位近日大量转仓,涉及市值超1.1万亿港元

下周看点¶

- 广发明星基金经理刘格菘的首只“三年持有基”即将到期,亏损超58%

- 周四A50指数交割日、周五本月收官日

- 周六发布8月官方制造PMI

本周精选¶

- 如何实现Alpha 101?

- 高效量化编程 - Mask Array and Find Runs

- 样本测试之外,我们还有哪些过拟合检测方法?

要闻详情¶

- 美联储主席鲍威尔表示,通货膨胀率仅比美联储2%的目标高出半个百分点,失业率也在上升,“政策调整的时机已经到来”。

财联社 - 摩根大通港股仓位近日大量转仓,涉及市值超1.1万亿港元。转仓后,券端持股市值排名由第4名下跌至14名,持股市值不足2000亿港元。1个月前,摩根大通亦有超6000亿元转仓。

金融界 - 广发基金明星基金经理刘格菘的首只“三年持有基”即将到期,初期募资148.70亿元,截至今年8月22日,该基金(A/C)成立以来亏损超58%。近期,三年持有期基金集中到期。回溯来看,三年持有期主动权益基金在2021年——2022年间,公募基金行业密集推出了至少73只三年持有期主动权益基金。

打开封闭之后,基民会不会巨量赎回?这是下周最重要的波动因素之一。相信有关方面已经做好了准备。 新浪财经 - 8月25日,北京商报发表《外资今天对A投爱答不理,明天就让他们高攀不起》一周年。在一年前的这篇评论中,北京商报指出,在目前股票具有极高投资价值的阶段,有一些外资流出A股,可能就是他们所谓的技术派典型代表,对指数患得患失,但他们最终一定会后悔,等想再回来的时候,势必要支付更高的价格,正所谓今天对A股爱答不理,明天就让他们高攀不起。

该评论发布次日,沪指开盘于3219点。一年之后,沪指收盘于2854点。

如何实现Alpha 101?¶

2015 年,World Quant 发布了报告 《101 Formulaic Alphas》,它包含了 101 种不同的股票选择因子,这些因子中,有 80%是当时正在 World Quant 交易中使用的因子。该报告发表之后,在产业界引起较大反响。

目前,根据 Alpha101 生成的因子库,已几乎成为各量化平台、数据提供商和量化机构的必备。此外,一些机构受此启发,还在此基础上构建了更多因子,比如国泰君安推出的 Alpha 191 等。这两个因子库都有机构进行了实现。比如 DolphinDB 和 聚宽 都提供了这两个因子库。

这篇文章就来介绍如何读懂 《101 Formulaic Alphas》 并且实现它。文章内容摘自我们的课程《因子分析与机器学习策略》的第8课,篇幅所限,有删节。

Alpha 101 因子中的数据和算子¶

在实现 Alpha101 因子之前,我们首先要理解其公式中使用的数据和基础算子。

Alpha101 因子主要是基于价格和成交量构建,只有少部分 Alpha 中使用了基本面数据,包括市值数据和行业分类数据 [^fundmental_data]。

Tip

在 A 股市场,由于财报数据的可信度问题 [^fraut],由于缺乏 T+0 和卖空等交易机制,短期内由交易行为产生的价格失效现象非常常见。因此,短期量价因子在现阶段的有效性高于基本面因子。

在价量数据中,Alpha101 依赖的最原始数据是 OHLC, volume(成交额), amount(成交量),turnover(换手率),并在此基础上,计算出来 returns(每日涨跌幅)和 vwap(加权平均成交价格)。

returns 和 vwap 的计算方法如下:

1 2 3 4 5 6 7 | |

除此之外,要理解 Alpha101,重要的是理解它的公用算子。在 Alpha101 中,总共有约 30 个左右的算子,其中有一些像 abs, log, sign, min, max 以及数学运算符(+, -, *, /)等都是无须解释的。

下面,我们就先逐一解释需要说明的算子。

三目运算符¶

三目运算符是 Python 中没有,但存在于 C 编程语言的一个算子。这个运算符可以表示为:"x ? y : z",它相当于 Python 中的:

1 2 3 4 5 6 | |

rank¶

在 Alpha101 中,存在两个 rank,一个是横截面上的,即对同一时间点上 universe 中所有的股票进行排序;另一个是时间序列上的,即对同一股票在时间序列上的排序。

在横截面上的 rank 直接调用 DataFrame 的 rank。比如,

1 2 3 4 5 6 7 8 9 10 11 | |

在上面这段代码中,date 为索引,列名字为各 asset,factor 为其值,此时,我们就可以通 rank(axis=1) 的方法,对各 asset 的 factor 值在截面上进行排序。当我们使用 axis=1 参数时,索引是不参与排序。pct 为 True 表示返回的是百分比排名,False 表示返回的是排名。

有时候我们也需要在时间序列上进行排序,在 Alpha101 中,这种排序被定义为 ts_rank,通过前缀 ts_来与截面上的 rank 相区分。此后,当我们看到 ts_前缀时,也应该作同样理解。

1 2 3 4 | |

在这里我们使用的是 bottleneck 中的 move_rank,它的速度要显著高于 pandas 和 scipy 中的同类实现。如果使用 pandas 来实现,代码如下:

1 2 3 4 5 | |

注意第 3 行中的 [-1] 是必须的。

rank 和 ts_rank 的使用在 alpha004 因子中的应用最为典型。这个因子是:

1 2 3 | |

在这里,参数 low 是一个以 asset 为列、日期为索引,当日最低价为值的 dataframe,是一个宽表。下面,我们看一下对参数 low 依次调用 rank 和 ts_rank 的结果。通过深入几个示例之后,我们就很快能够明白 Alpha101 的因子计算过程。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 | |

示例 将依次输出三个 DataFrame。我们看到,rank 是执行在行上,它将各股票按最低价进行排序;ts_rank 执行在列上,对各股票在横截面上的排序再进行排序,反应出最低位置的变化。

比如,000100 这支股票,在 2022 年 1 月 4 日,横截面的排位在 33%分位,到了 1 月 10 日,它在横截面上的排位下降到 16.7%。

通过 ts_rank 之后,最终它在 1 月 10 日的因子值为 1,反应了它在横截面上排位下降的事实。同理,000001 这支股票,在 1 月 4 日,它的横截面上的排位是 16.7%(最低),而在 1 月 5 日,它的排序上升到 50%,最终它在当日的因子值为-1,反应了它在横截面排序上升的事实。

Tip

通过 Alpha004 因子,我们不仅了解到 rank 与 ts_rank 的用法,也知道了横截面算子与时序算子的区别。此外,我们也了解到,为了方便计算 alpha101 因子,最佳的数据组织方式可能是将基础数据(比如 OHLC)都组织成一个个以日期为索引、asset 为列的宽表,以方便在两个方向上(横截面和时序)的计算。

ts_*¶

这一组算子中,除了之前已经介绍过的 ts_rank 之外,还有 ts_max, ts_argmax, ts_argmin, ts_min。这一些算子都有两个参数,首先时时间序列,比如 close 或者 open,然后是滑动窗口的长度。

注意这一类算子一定是在滑动窗口上进行的,只有这样,才不会引入未来数据。

除此之外,其它常用统计函数,比如 min, max, sum, product, stddev 等,尽管没有使用 ts_前缀,它们也是时序算子,而不是截面算子。考虑到我们已经通过 ts_rank 详细介绍了时序算子的用法,而这些算子的作用大家也都非常熟悉,这里就从略。

delay¶

在 Alpha101 中,delay 算子用来获取 n 天前的数据。比如,

1 2 3 4 5 6 7 8 9 10 | |

如此一来,我们在计算第 5 天的因子时,使用的 close 数据就是 5 天前的,即原来索引为 0 处的 close。

correlation 和 covariance¶

correlation 就是两个时间序列在滑动窗口上的皮尔逊相关系数,这个算子可以实现为:

1 2 3 4 5 | |

注意在这里,尽管我们只对 x 调用了 rolling,但在计算相关系数时,经验证,y 也是按同样的窗口进行滑动的。

scale¶

按照 Alpha101 的解释,这个算子的作用,是将数组的元素进行缩放,使之满足 sum(abs(x)) = a,缺省情况下 a = 1。它可以实现为:

1 2 | |

decay_linear¶

这个算子的作用是将长度为 d 的时间序列中的元素进行线性加权衰减,使之总和为 1,且越往后的元素权重越大。

1 2 3 4 | |

delta¶

相当于 dataframe.diff()。

adv{d}¶

成交量的 d 天简单移动平均。

signedpower¶

signedpower(x, a) 相当于 x^a

Alpha 101 因子解读¶

开源的Alpha101因子分析库¶

完整探索Alpha101中的定义的因子的最佳方案是,根据历史数据,计算出所有这些因子,并且通过Alphalens甚至backtrader对它们进行回测。popbo就实现了这样的功能。

运行该程序库需要安装alphalens, akshare,baostock以及jupyternotebook。在进行研究之前,需要先参照其README文件进行数据下载和因子计算。然后就可以打开research.ipynb,对每个因子的历年表现进行分析。

在我们的补充材料中,提供了该项目的全部源码并且可以在我们的课程环境中运行。

高效量化编程 - Mask Array and Find Runs¶

在很多量化场景下,我们都需要统计某个事件连续发生了多少次,比如,连续涨跌停、N连阳、计算Connor's RSI中的streaks等等。

比如,要判断下列收盘价中,最大的连续涨停次数是多少?最长的N连涨数是多少?应该如何计算呢?

1 2 | |

假设我们以10%的涨幅为限,则可以将上述数组转换为:

1 2 | |

我们将得到以下数组:

1 | |

这仍然不能计算出最大连续涨停次数,但它是很多此类问题的一个基本数据结构,我们将原始的数据按条件转换成类似的数组之后,就可以使用下面的神器了:

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 | |

输出结果为:

1 | |

输出结果是一个由三个数组组成的元组,分别表示:

value: unique values start: start indices length: length of runs 在上面的输出中,v[0]为True,表示这是一系列涨停的开始,s[0]则是对应的起始位置,此时索引为0; l[0]则表示该连续的涨停次数为3次。同样,我们可以知道,原始数组中,最长连续涨停(v[2])次数为5(l[2]),从索引6(s[2])开始起。

所以,要找出原始序列中的最大连续涨停次数,只需要找到l中的最大值即可。但要解决这个问题依然有一点技巧,我们需要使用第4章中介绍的 mask array。

1 2 3 | |

在这里,mask array的作用是,既不让 v == False 的数据参与计算(后面的 v_ma * l),又保留这些元素的次序(索引)不变,以便后面我们调用 argmax 函数时,找到的索引跟v, s, l中的对应位置是一致的。

我们创建的v_ma是一个mask array,它的值为:

1 2 3 | |

1 2 3 | |

当arg_max作用在mask array时,它会忽略掉mask为True的元素,但保留它们的位置,因此,最终pos的结果为2,对应的 v,s,l中的元素值分别为: True, 6, 5。

如果要统计最长N连涨呢?这是一个比寻找涨停更容易的任务。不过,这一次,我们将不使用mask array来实现:

1 2 3 4 | |

输出结果是:最长N连涨次数6,从索引5:20.5开始。

这里的关键是,当Numpy执行乘法时,True会被当成数字1,而False会被当成数字0,于是,乘法结果自然消除了没有连续上涨的部分,从而不干扰argmax的计算。

当然,使用mask array可能在语义上更清楚一些,尽管mask array的速度会慢一点,但正确和易懂常常更重要。

计算 Connor's RSI中的streaks Connor's RSI(Connor's Relative Strength Index)是一种技术分析指标,它是由Nirvana Systems开发的一种改进版的相对强弱指数(RSI)。

Connor's RSI与传统RSI的主要区别在于它考虑了价格连续上涨或下跌的天数,也就是所谓的“连胜”(winning streaks)和“连败”(losing streaks)。这种考虑使得Connor's RSI能够更好地反映市场趋势的强度。

在前面介绍了find_runs函数之后,计算streaks就变得非常简单了。

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

这段代码首先将股价序列划分为上涨、下跌和平盘三个子系列,然后对每个子系列计算连续上涨或下跌的天数,并将结果合并成一个新的数组。

在streaks中,连续上涨天数要用正数表示,连续下跌天数用负数表示,所以在第5行中,通过np.select将条件数组转换为[1, 0, -1]的序列,后面使用乘法就能得到正确的连续上涨(下跌)天数了。

样本测试之外,我们还有哪些过拟合检测方法?¶

在知乎上看到一个搞笑的贴子,说是有人为了卖策略,让回测结果好看,会在代码中植入大量的if 语句,判断当前时间是特定的日期,就不进行交易。但奥妙全在这些日期里,因为在这些日期时,交易全是亏损的。

内容的真实性值得怀疑。不过,这却是一个典型的过拟合例子。

过拟合和检测方法¶

过拟合是指模型与数据拟合得很好,以至于该模型不可泛化,从而不能在另一个数据集上工作。从交易角度来说,过拟合“设计”了一种策略,可以很好地交易历史数据,但在新数据上肯定会失败。

过拟合是我们在回测中的头号敌人。如何检测过拟合呢?

一个显而易见的检测方法是样本外测试。它是把整个数据集划分为互不重叠的训练集和测试集,在训练集上训练模型,在测试集上进行验证。如果模型在测试集上也表现良好,就认为该模型没有拟合。

在样本本身就不足的情况下,样本外测试就变得困难。于是,人们发明了一些拓展版本。

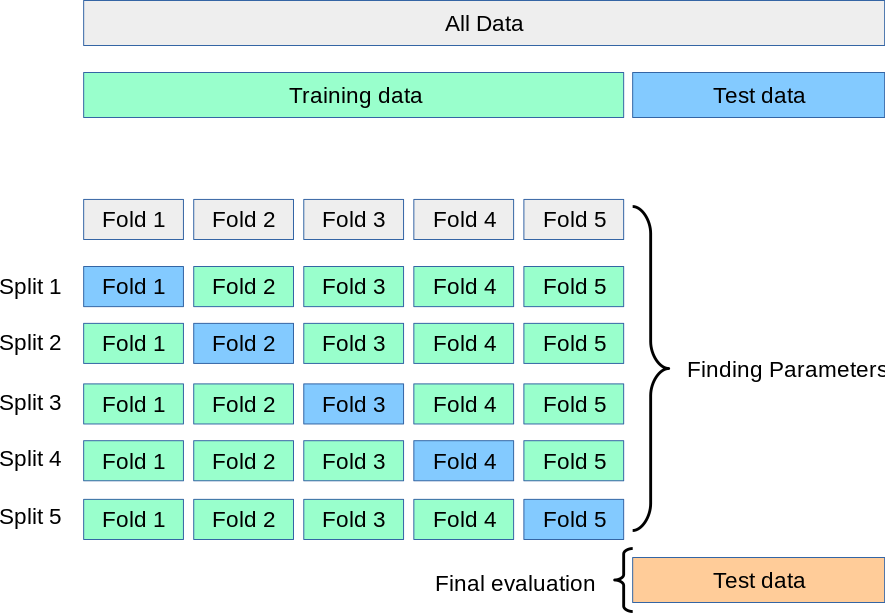

其中一种拓展版本是 k-fold cross-validation,这是在机器学习中常见的概念。

它是将数据集随机分成 K 个大小大致相等的子集,对于每一轮验证,选择一个子集作为验证集,其余 K-1 个子集作为训练集。模型在训练集上训练,在验证集上进行评估。这个过程重复 K 次,最终评估指标通常为 K 次验证结果的平均值。

这个过程可以简单地用下图表示:

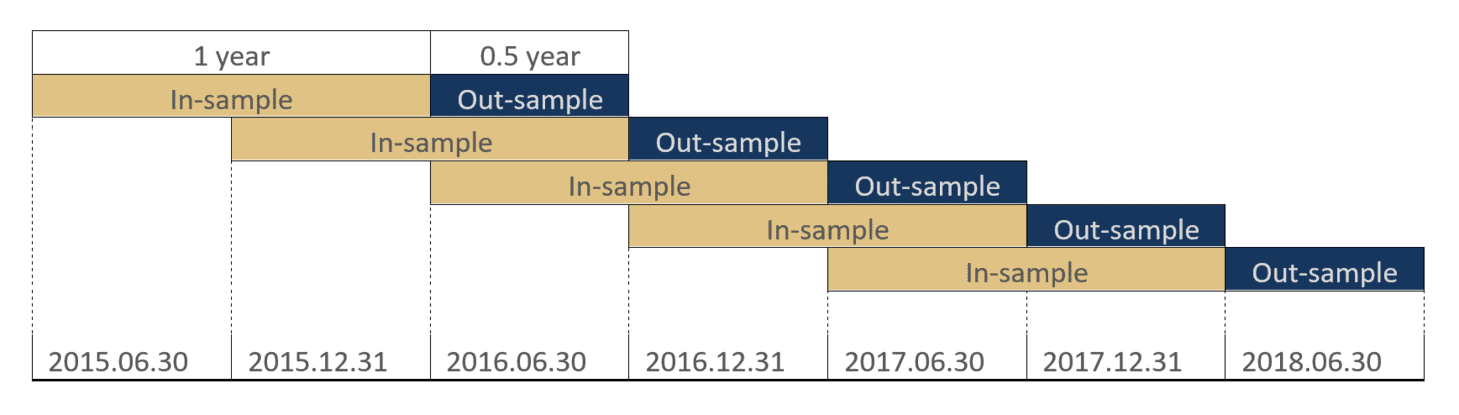

但在时间序列分析(证券分析是其中典型的一种)中,k-fold方法是不适合的,因为时间序列分析有严格的顺序性。因此,从k-fold cross-validation特化出来一个版本,称为 rolling forecasting。你可以把它看成顺序版本的k-fold cross-validation。

它可以简单地用下图表示:

从k-fold cross-validation到rolling forecasting的两张图可以看出,它们的区别在于一个是无序的,另一个则强调时间顺序,训练集和验证集之间必须是连续的。

有时候,你也会看到 Walk-Forward Optimization这种说法。它与rolling forecasting没有本质区别。

不过,我最近从buildalpha网站上,了解到了一种新颖的方法,这就是噪声测试。

新尝试:噪声测试¶

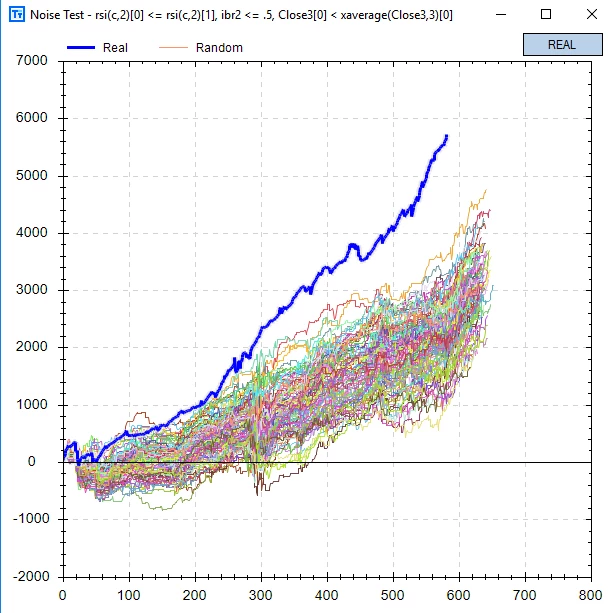

buildalpha的噪声测试,是将一定比率的随机噪声叠加到回测数据上,然后再进行回测,并将基于噪声的回测与基于真实数据的回测进行比较。

它的原理是,在我们进行回测时,历史数据只是可能发生的一种可能路径。如果时间重演,历史可能不会改变总的方向,但是偶然性会改变历史的步伐。而一个好的策略,应该是能对抗偶然性、把握历史总的方向的策略。因此,在一个时间序列加上一些巧妙的噪声,就可能会让过拟合的策略失效,而真正有效的策略仍然闪耀。

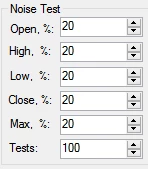

buildalpha是一个类似tradingview的平台。要进行噪声测试,可以通过图形界面进行配置。

通过这个对话框,buildalpha修改了20%左右的数据,并且对OHLC的修改幅度都控制在用ATR的20%以内。最下面的100表明我们将随机生成100组带噪声的数据。

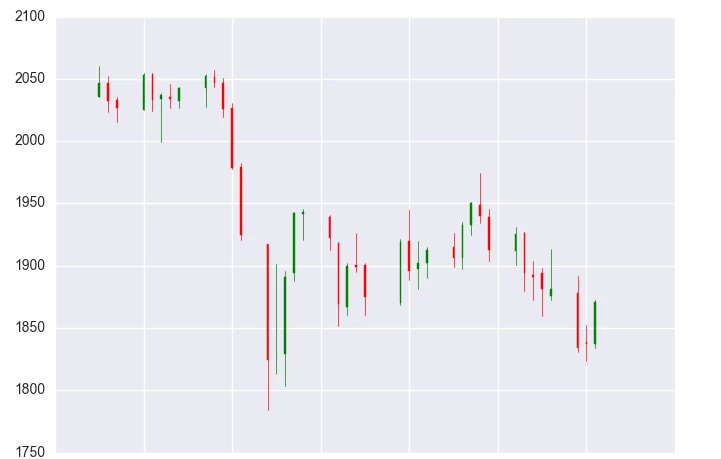

我们对比下真实数据与叠加噪声的数据。

左图为真实数据,右图为叠加部分噪声的数据。叠加噪声后,在一些细节上,引入了随机性,但并没有改变股价走势(叠加是独立的)。如果股价走势被改变,那么这种方法就是无效的甚至有害的。

最后,在同一个策略上,对照回测的结果是:

从结果上看,在历史的多条可能路径中,没有任何一条的回测结果能比真实数据好。

换句话说,真实回测的结果之所以这么好,纯粹是因为制定策略的人,是带着上帝视角,从未来穿越回去的。

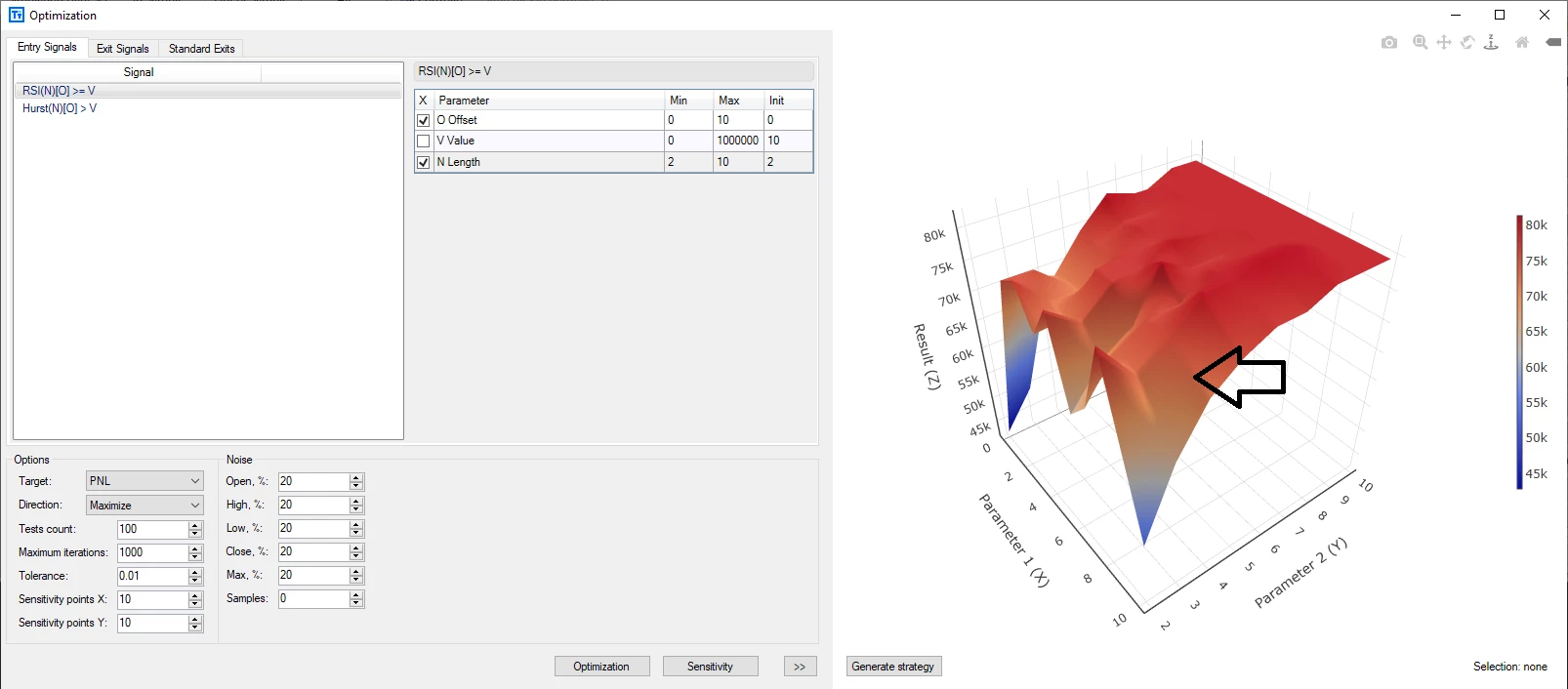

参数平原与噪声测试¶

噪声测试是稍稍修改历史数据再进行圆滑。而参数平原则是另一种检测过拟合的方法,它是指稍微修改策略参数,看回测表现是否会发生剧烈的改变。如果没有发生剧烈的改变,那么策略参数就是鲁棒的。

Build Alpha以可视化的方式,提供了参数平原检测。

在这个3D图中,参数选择为 X= 9和Y=4,如黑色简单所示。显然,这一区域靠近敏感区域,在其周围,策略的性能下降非常厉害。按照传统的推荐,我们应该选择参数 X=8和Y=8,这一区域图形更为平坦。

在很多时候,参数平原的提示是对的 -- 因为我们选择的参数,其实价格变化的函数;但它毕竟不是价格变化。最直接的方法是,当价格发生轻微变化时,策略的性能如果仍然处在一个平坦的表面,就更能说明策略是鲁棒的。

不过,这种图很难绘制,所以,Build Alpha绘制的仍然是以参数为n维空间的坐标、策略性能为其取值的三维图,但它不再是基于单个历史数据,而是基于一组历史数据:真实历史数据和增加了噪声的数据。