一门三杰 一年翻十倍的男人发明了 UO 指标

Table of Content

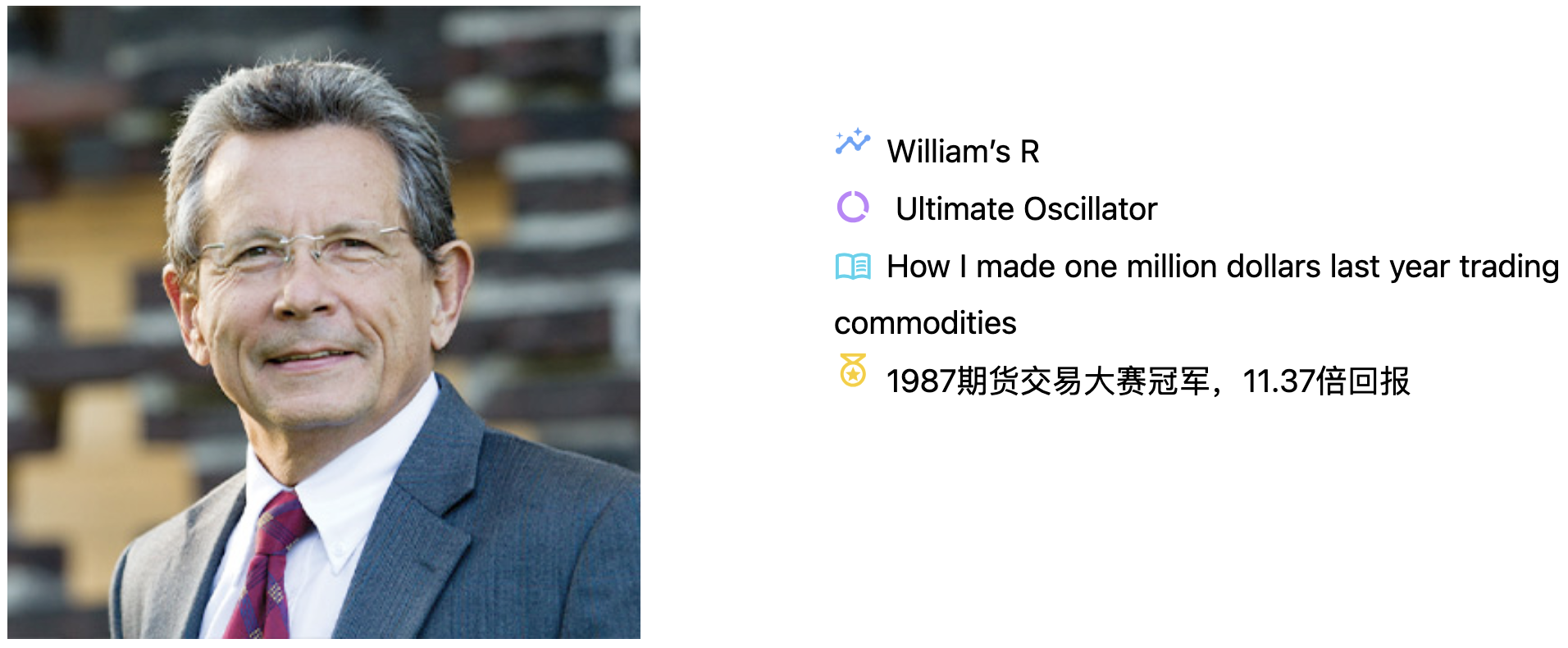

指标 Ultimate Oscillator(终极振荡器)是由 Larry Williams 在 1976 年发表的技术分析因子。

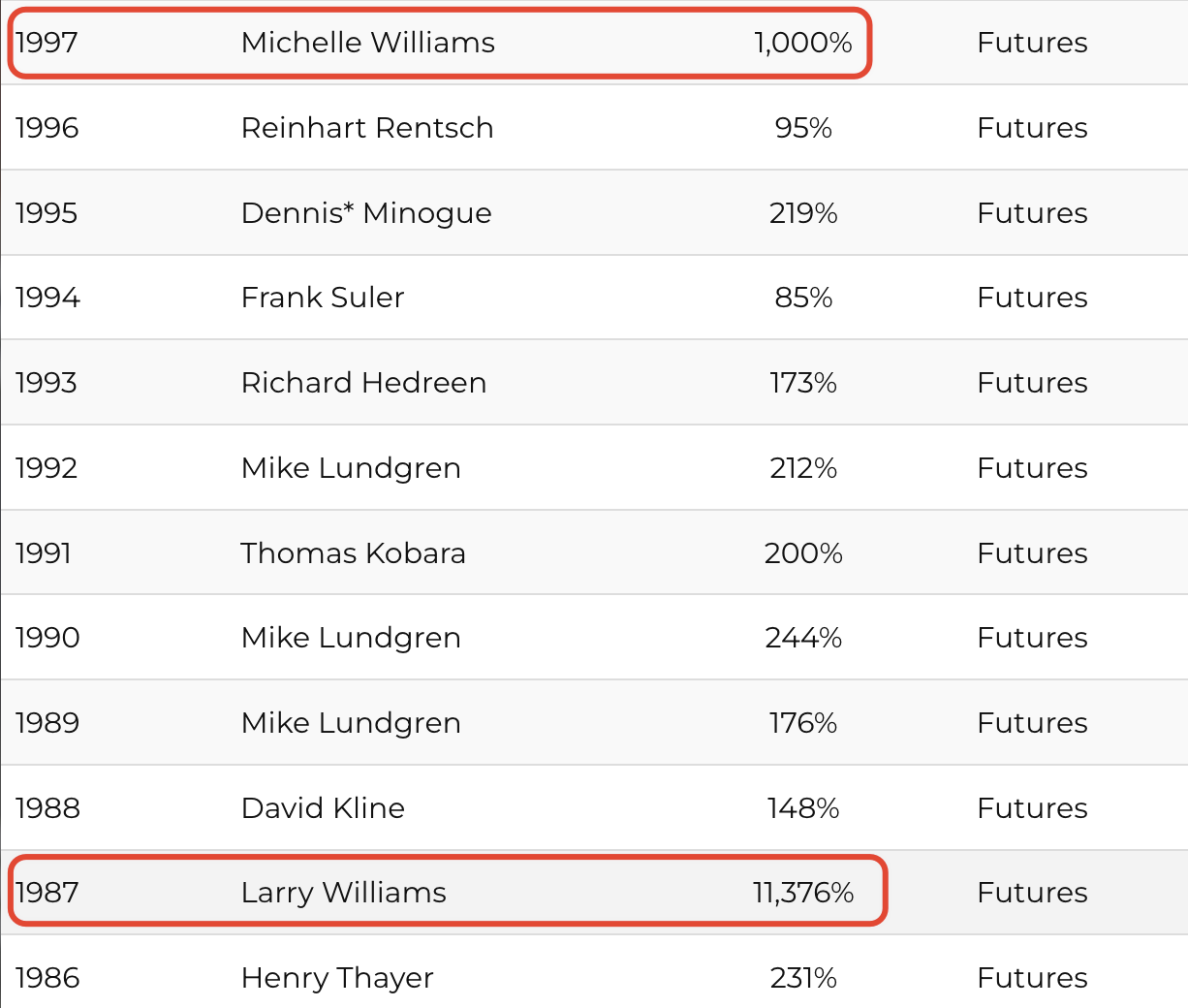

Larry 是个牛人,不打嘴炮的那种。他发明了 William's R(即 WR)和 ultimate ocsillator 这样两个指标。著有《我如何在去年的期货交易中赢得百万美元》一书。他还是 1987 年世界期货交易大赛的冠军。在这场比赛中,他以 11.37 倍回报获得冠军。

更牛的是,在交易上,他们家可谓是一门三杰。

这是他女儿,michelle williams。她是知名女演员,出演过《断臂山》等名片,前后拿了 4 个奥斯卡最佳女配提名。更厉害的是,她在 1997 年也获得了世界期货交易大赛的冠军,同样斩获了 10 倍收益。在这个大赛的历史上,有这样收益的,总共只有三人,他们家占了俩。

这件事说明,老 williams 的一些交易技巧,历经 10 年仍然非常有效。

Larry Williams 的儿子是位心理医生,著有《交易中的心理优势》一书。近水楼台先得月,身边有两位世界冠军,确实不愁写作素材。

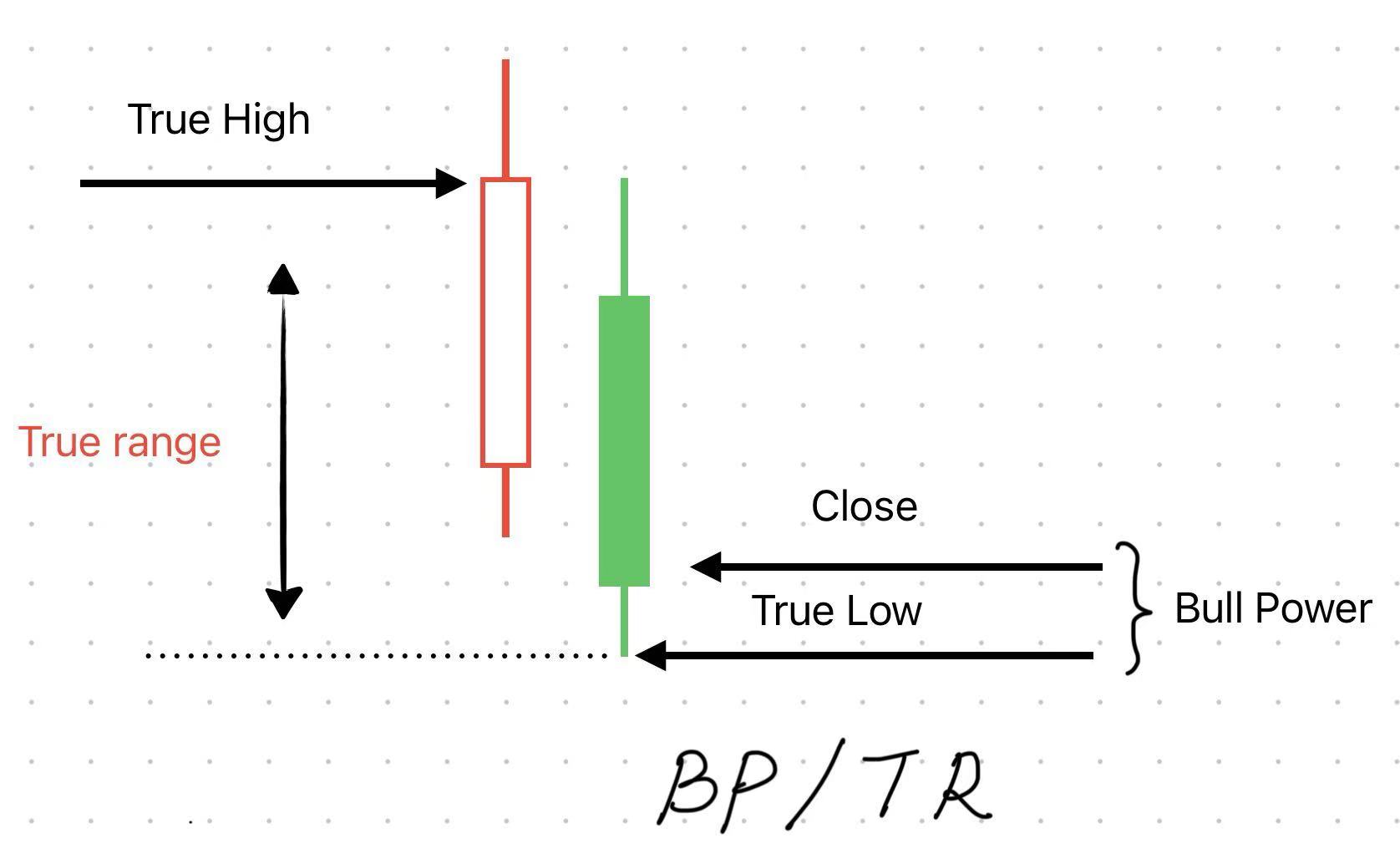

这是指标的计算公式。

它旨在通过结合不同时间周期的买入压力来减少虚假信号,从而提供更可靠的超买和超卖信号。Ultimate Oscillator 考虑了三个不同的时间周期,通常为 7 天、14 天和 28 天,以捕捉短期、中期和长期的市场动量。

这个公式计算步骤比较多,主要有 true low, true high 和 true ange, bull power 等概念。

用这个图来解释会更清楚。

所谓的 true range,就是把前收也考虑进行,与当天的最高价、最低价一起,来求一个最大振幅。然后计算从 true low 到现价的一个涨幅,作为看涨力道(Bull Power)。

最后,用看涨力道除以真实波幅,再在一定窗口期内做平均,这样就得到了归一化的看涨力道均值。

最后,它结合长中短三个周期平均,生成最终的指标。

从构造方法来讲,它与 RSI 最重要的区别是,加入了 high 和 low 两个序列的数据。

做过交易的人知道,关键时刻最高价和最低价,都是多空博弈出来的,它是隐含了重要信息的。如果实时盯过盘口的人,可能感受更深。

像最高点,它是主力一口气向上吃掉多少筹码才拿到的这个最高点。上面的筹码吃不掉,最高价就定在这个地方。吃不掉的筹码是更大的资金的成本或者其它什么心理价位,就是未来的压力位。

因此,ultimate oscillator 与 RSI 相比,是包含了更多的信息量的。希望这部分解读,能对大家今后探索因子起到一定的启迪作用。

这个图演示了实际中的 uo 指标,看起来是什么样的。从视觉上看起来,它跟 RSI 差不多,都是在一定区间震荡的。

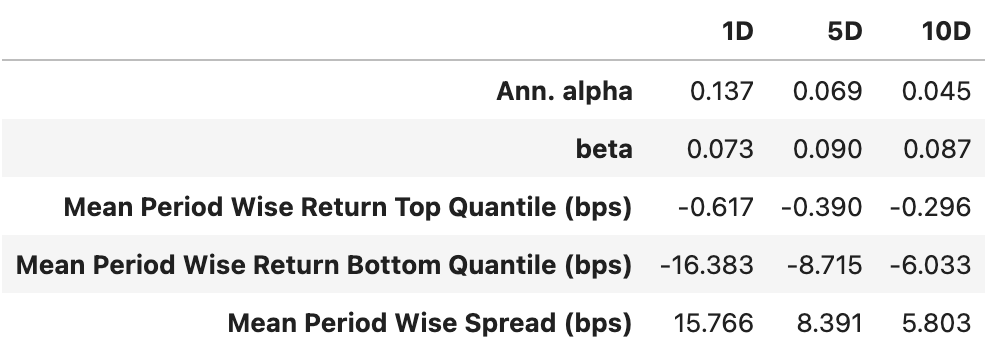

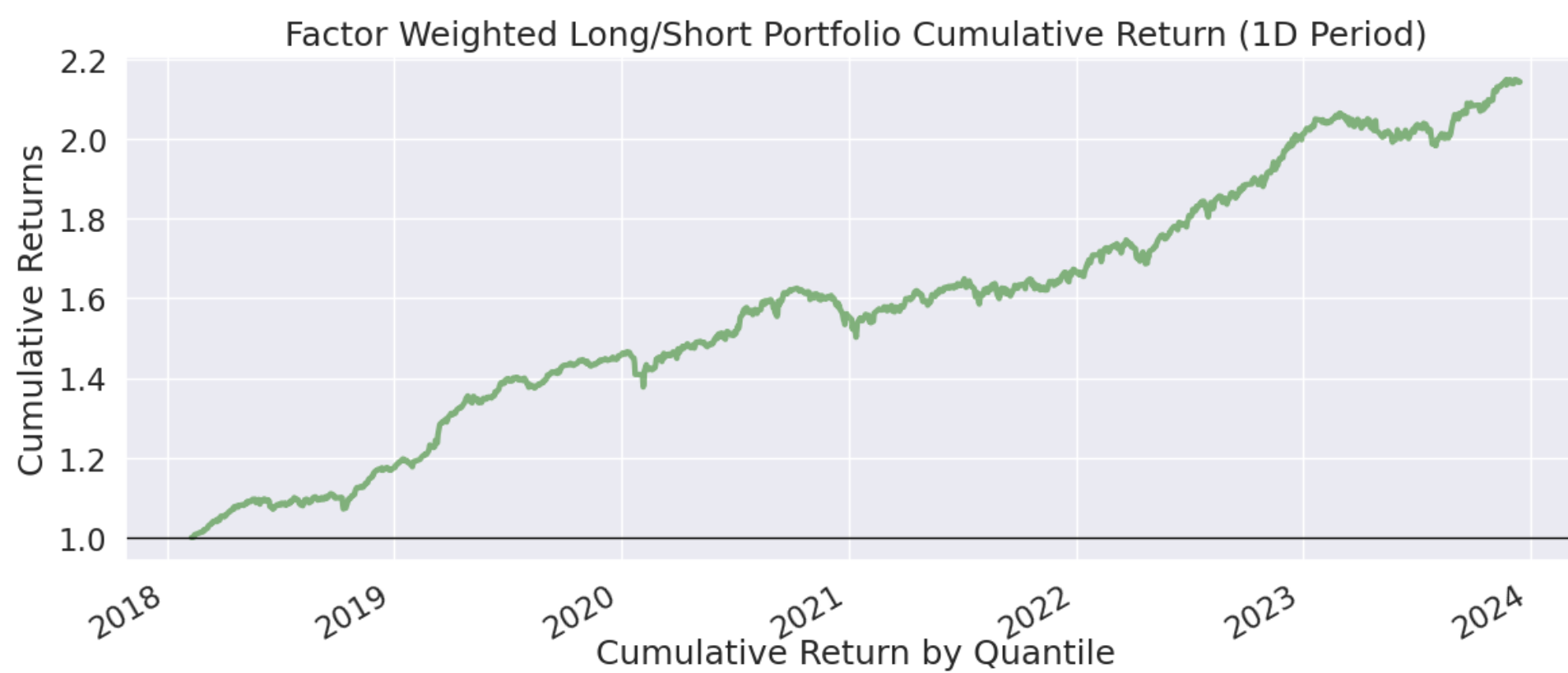

这个因子在回测中的表现如何?在回测中,从 2018 年到 2023 年的 6 年中,它的 alpha 年化达到了 13.7%,表现还是很优秀的。

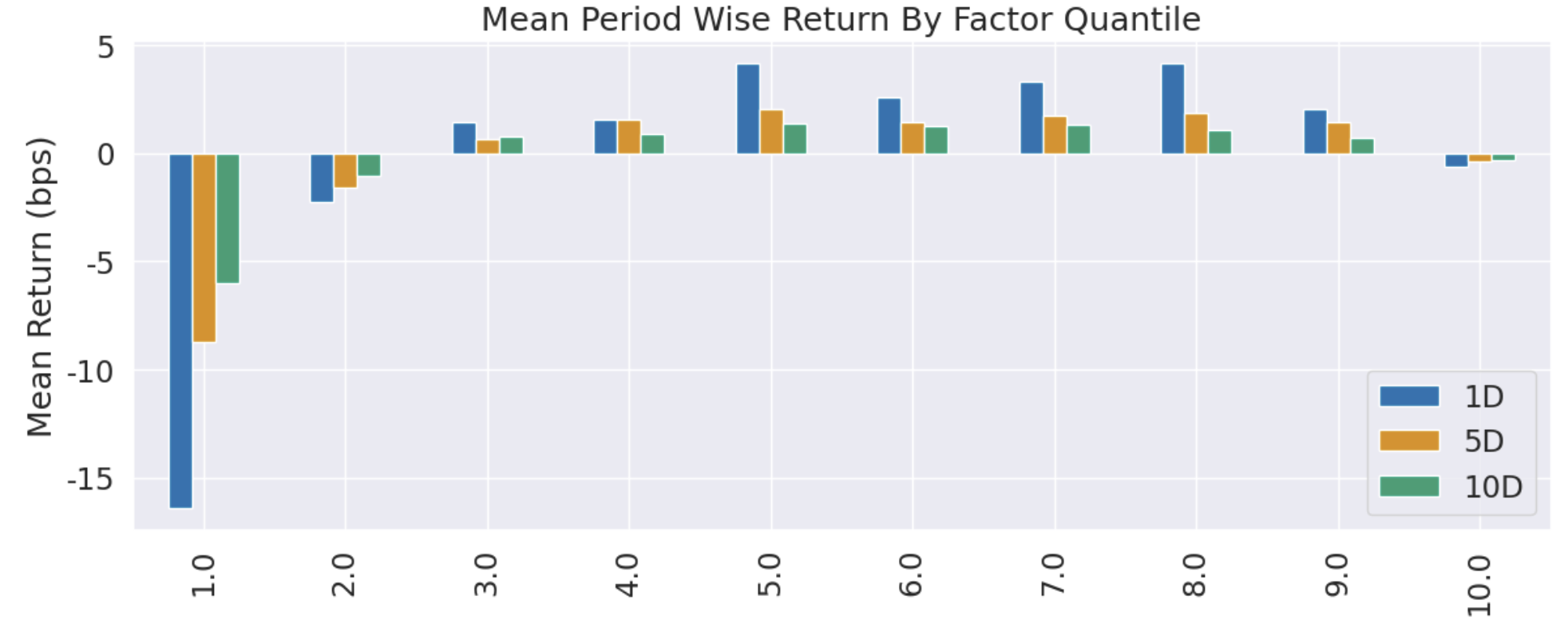

不过因子收益主要由做空贡献。大家看这张分层收益图,收益主要由第 1 层做空时贡献。在纯多的情况下,alpha 并不高,只有 1.6%,收益主要由 beta 贡献,所以组合收益的波动比较大。

所以,这个指标在期货上会更好使。

在多空组合下,6 年的收益达到了 2.2 倍。

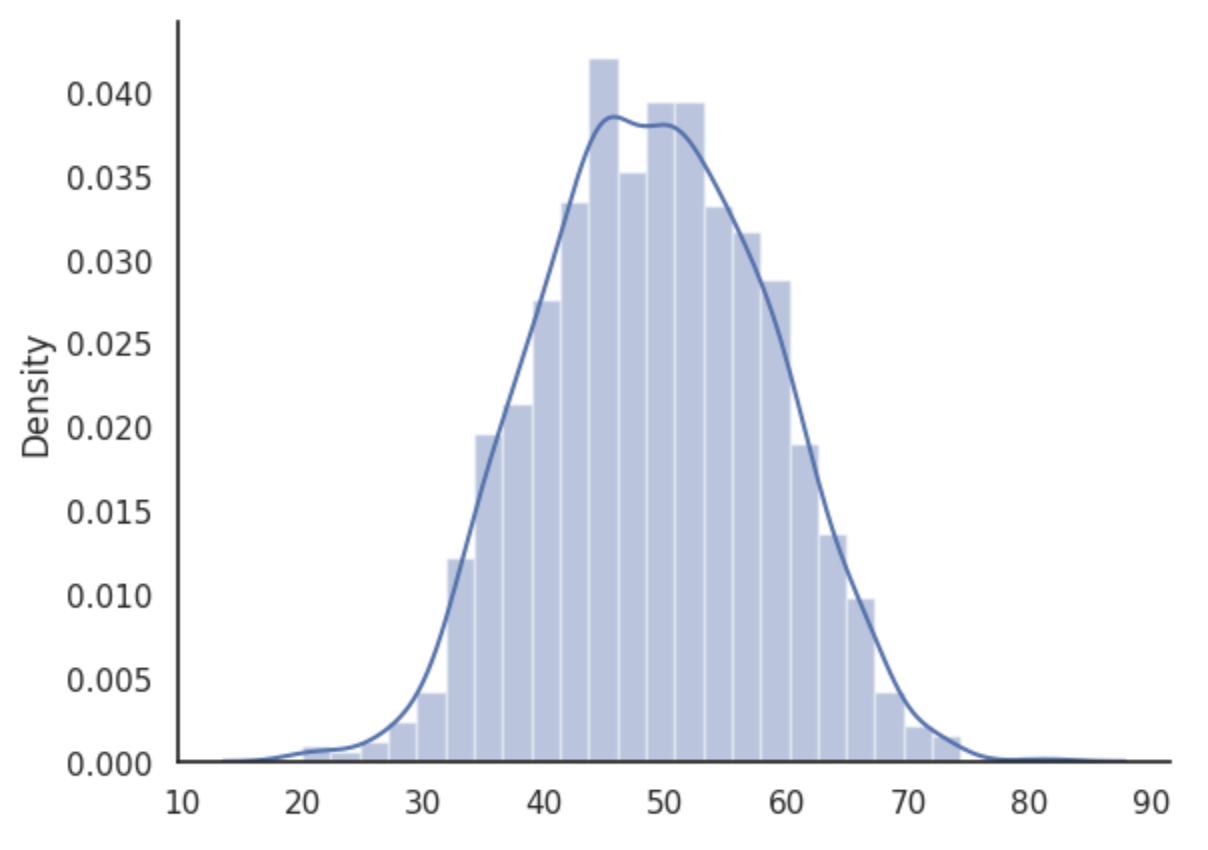

最后我们看一下因子密度分布图。看上去很符合正态分布,尽显对称之美。

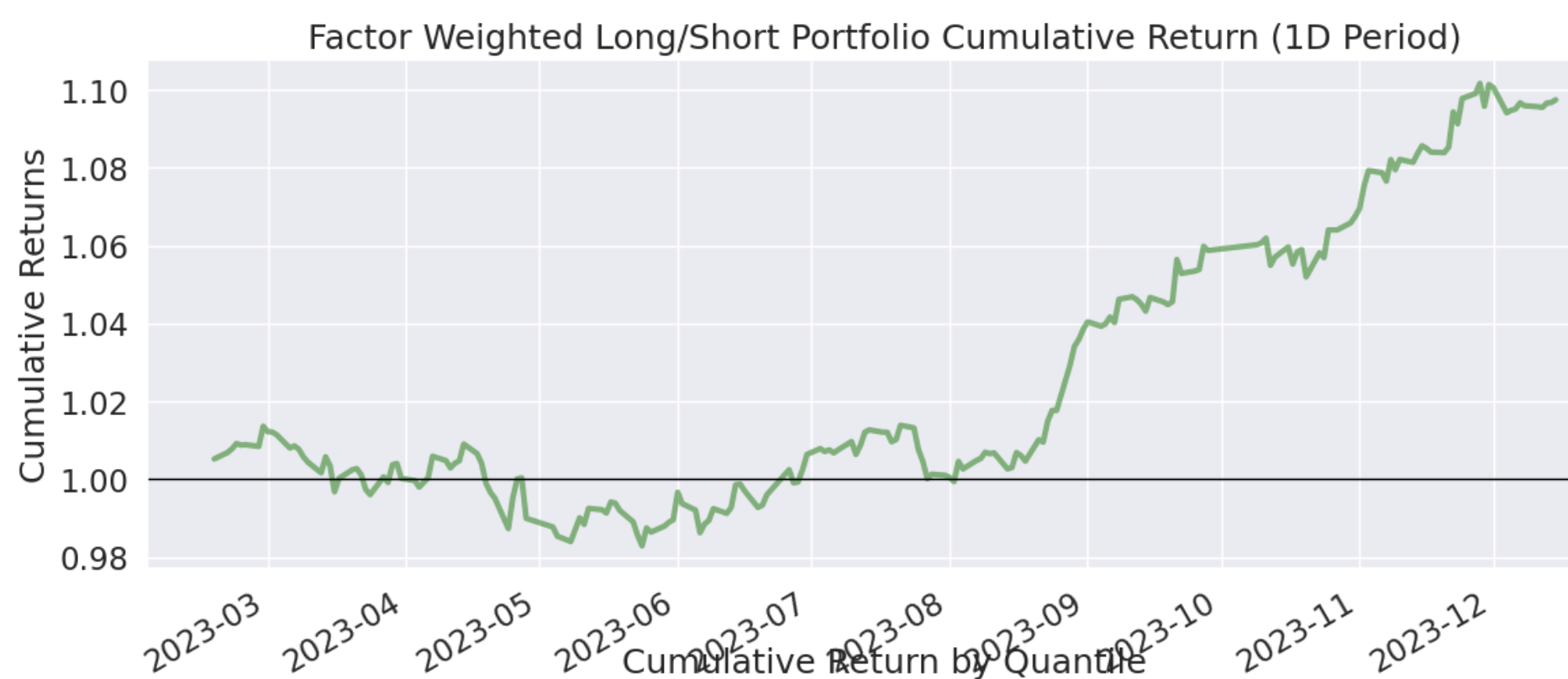

从分层均值收益图来看,我们在交易中还可以做一点小小的优化,就是淘汰第8层之上的因子。这样调优之后,在2018年到2022年间,年化Alpha达到了24%,5年累计收益达到了2.75倍。

我们保留了2023年的数据作为带外数据供测试。在这一年的回测中,年化Alpha达到了13%,表明并没有出现过拟合。2023年的累计收益曲线如下:

同期沪指是以下跌为主。8月底开启的上涨,在时间上与DMA策略上涨巧合了。

完整测试代码加入星球后即可获取。

![]()