动能反转:二阶导动量因子年化Alpha达到61%!

Table of Content

这一期,我们将介绍一个二阶导因子。我们将演示二阶导因子的探索优化过程,进一步介绍因子分析的原理,包括:

- 如何让 Alphalens 使用我们指定的分层

- 二阶导动量因子的数学原理

- By quantiles or By bins, 分层究竟意味着什么

最后,我们在 A 股 40%的抽样中,得到最近半年二阶导因子的最佳参数是 5 天。在此参数下,年化 Alpha 分别是 38.4%(多空)和61.5%(单边做多), beta 为-0.12,即收益独立于市场。

这是在不同周期、多空组合条件下产生的收益情况:

| 条件 | Alpha | Beta | 累计收益 |

|---|---|---|---|

| 多空、2 | 30.6% | -0.06 | 15% |

| 多空、4 | 35.3% | -0.1 | 17% |

| 多空、5 | 38.4% | -0.12 | 19% |

| 多空、6 | 37.3% | -0.12 | 18% |

| 多空、8 | 32.4% | -0.06 | 14.8% |

| 多空、10 | 23.2% | -0.07 | 11% |

| 单多、10 | 17.6% | -0.60 | 15% |

| 单多、5 | 61.5% | -0.58 | 37% |

我们任意抽取一天选出的样本,绘制7天的走势平及样本均值的趋势线,验证因子分析结果可靠:

全部代码及数据购买本文后,私信留言,您将会收到一个在线网址和登录密码。这里有本文全部代码、A股2005年以来的行情数据(含分钟线)和回测引擎,支持在线运行和验证。

上一期我们检视了斜率因子。本质上,斜率因子是一阶导动量因子。比如,以如下方式生成的数组,它的斜率和一阶导是相等的:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 | |

三项输出都是 0.2。如果我们对价格序列求二阶导作为因子,它会对未来趋势有预测作用吗?我们先看结果,再来讨论背后的原理。

二阶导动量因子检验¶

1 2 3 4 5 6 7 8 9 10 11 | |

上面这段代码可以生成一个二阶导动量因子。注意我们用close[1:]/close[:-1]-1代替了通常意义上的一阶导,以起到某种标准化的作用。如果我们不这样做,那么高价股的因子将永远大于低价股的因子,从而永远有更高的因子暴露。

因子本身的参数是win,表示我们是在多长的时间段内计算的二阶导。

然后我们通过 Alphalens 来进行因子检验。第一次调用 Alphalens,我们按 quantiles 分层,分层数为 10。

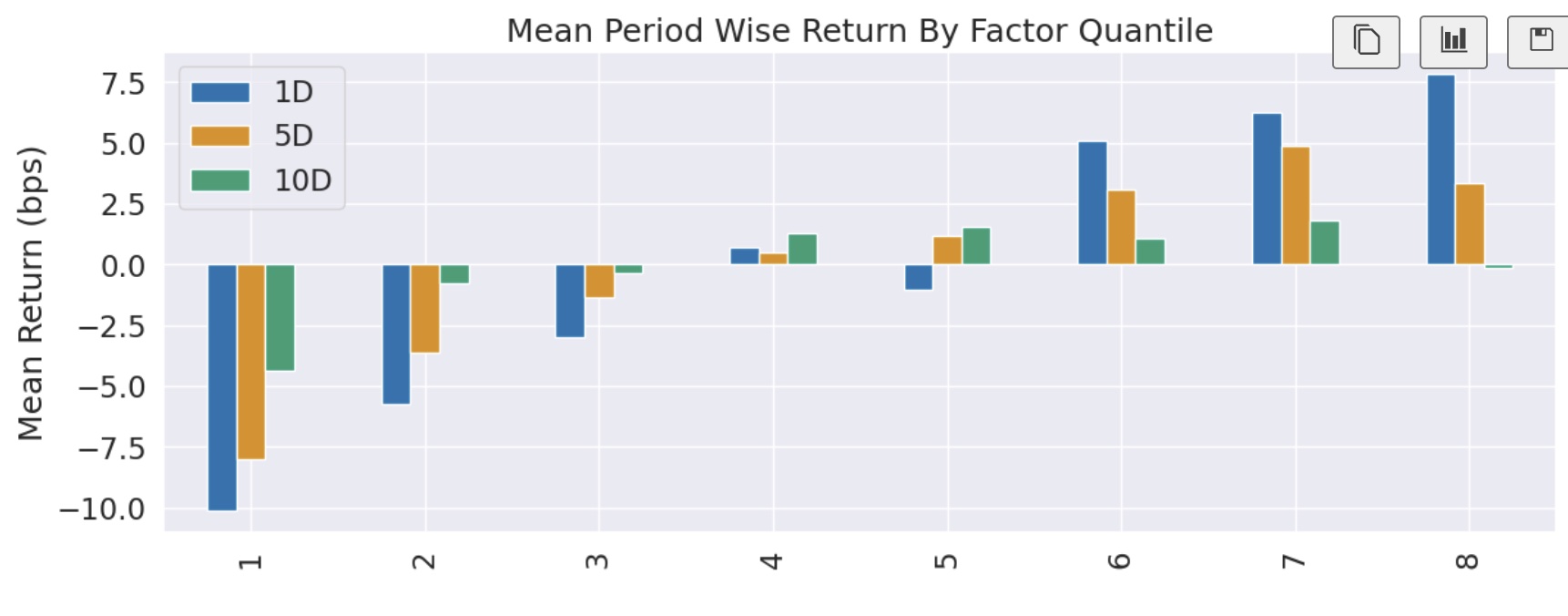

从分层图来看,继续进行收益分析是没有意义的,我们必须先进行优化。

第一次调优¶

考虑到做多收益在第 9 层达到最大值,所以,我们考虑 drop 掉第 10 层后进行分析,看看结果如何。

通过 Alphalens 进行分析中,一般有三个步骤:

- 构造因子。

- 数据预处理,一般是通过调用 get_clean_factor_and_forward_returns 来实现的。

- 调用 create_full_tearsheet 来执行因子检验并输出报表。它的输入是第 2 步中的输出。

Alphalens 是在第二步实现的分层。然后它将第二步的输出,用作第 3 步的输入。

所以,我们可以在拿到第 2 步的输出之后,drop 掉第 10 层,然后调用 create_full_tearsheet 来进行收益分析。这样,在 Alphalens 看来,top 分层就是第 9 层,所有的分析都是在这个基础上进行。

根据 Alphalens 的官方文档,这样做是允许的。

第 2 步输出的是一个 DataFrame,它的格式如下:

所以,要 drop 掉第 10 层,可以这样做:

1 | |

Tip

这是本文介绍的第一个技巧。在前面的课程中,为了让 Alphalens 按照我们的意愿,按指定的对空分层进行收益分析,我们使用的是改造因子本身的方法,比这个方法在阶段上更提前一些。两个方法都可以使用,但这里的方法更简单。

这一次我们得到了令人满意的分层收益均值图,单调且递增,完全适合进一步进行因子分析。

这个图其实基本上就是完全还原了上一个图,只不过缺少第 10 层而已。但是,现在第 9 层就成了 top 分层,这是 Alphalens 在计算多空收益时,将要做多的一层。

Tip

由于我们在实盘交易中也一样可以 drop 掉第 10 层,因此这种操作是合理的。类似的手法,我们在 Alpha101 中也可以看到。

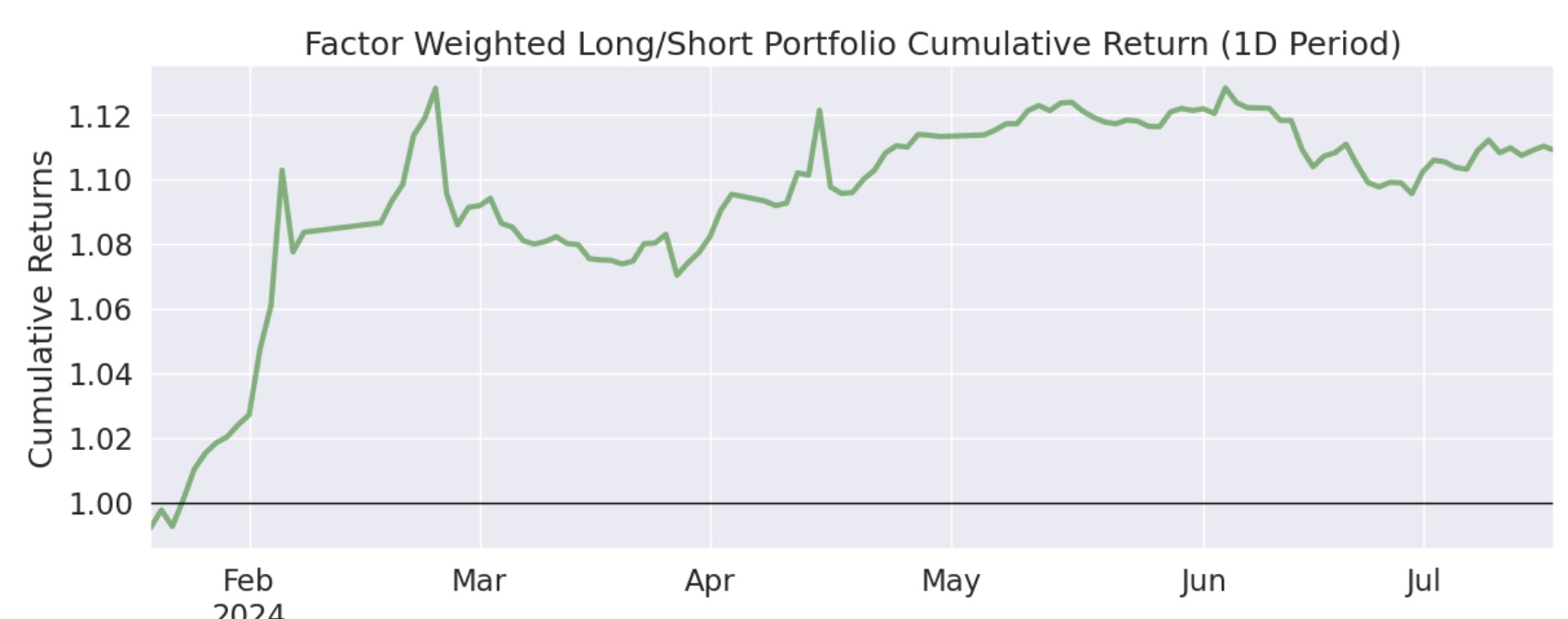

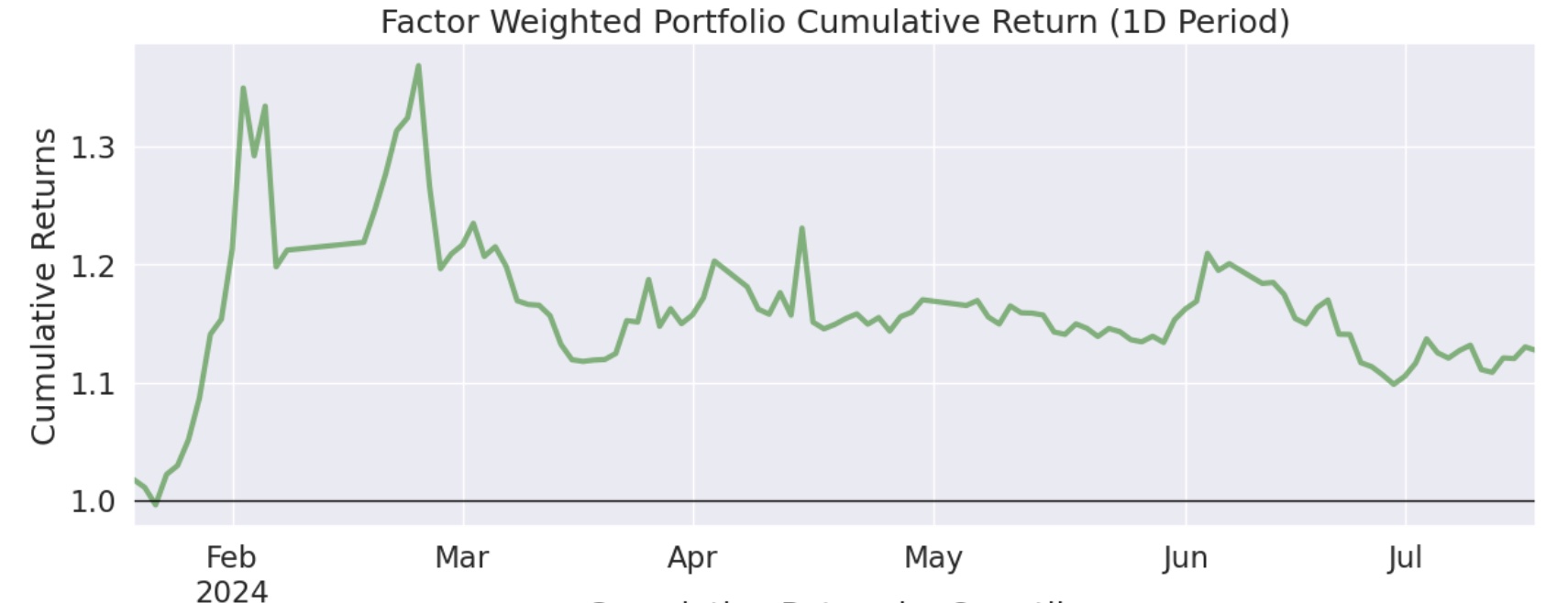

现在我们得到的 Alpha 是 23.2%(1D 年化),Beta 是-0.07,7 个月的累计收益是 11%左右。

纯多的情况¶

我们在之前的几期里讲过,由于制度因素,并不是所有人都能条件做空。所以我们看看纯做多的情况下,因子表现如何。

这一次,年化 Alpha 只有 17.6%,beta 为-0.6。但 7 个月的累积收益是 15%左右,还略高了一些。

| 条件 | Alpha | Beta | 累计收益 |

|---|---|---|---|

| 多空、10 | 23.2% | -0.07 | 11% |

| 单多、10 | 17.6% | -0.60 | 15% |

我们对比一下前后两次的累积收益图,可以发现,多空组合绝对收益低了一些,但平抑风险的能力更强了:

为什么多空的 Alpha 大于纯多,多空组合的累积收益还低于单边做多?这可能是在对二阶导因子做空的过程中,有一些负面效应。一些强势股,在急杀之后(二阶导为负),往往还会有一个小反弹,如果刚好在小反弹前做空,就会带来损失。

寻找最有效的窗口¶

到目前为止,我们使用的都是 10 天的窗口来计算的二阶导。如果使用其它窗口呢?我们分别测试了 2、4、6、8 天的数据。现在,我们把所有的数据汇总起来:

| 条件 | Alpha | Beta | 累计收益 |

|---|---|---|---|

| 多空、2 | 30.6% | -0.06 | 15% |

| 多空、4 | 35.3% | -0.1 | 17% |

| 多空、5 | 38.4% | -0.12 | 19% |

| 多空、6 | 37.3% | -0.12 | 18% |

| 多空、8 | 32.4% | -0.06 | 14.8% |

| 多空、10 | 23.2% | -0.07 | 11% |

| 单多、10 | 17.6% | -0.60 | 15% |

| 单多、5 | 61.5% | -0.58 | 37% |

看起来在 A 股市场上,二阶导动量因子使用周期为 5 时表现最好。此时如果能构建多空组合,年化 Alpha 是 38.4%,今年以来累计收益是 19%;如果只能构建单多组合,年化 Alpha 是 61.5%,今年以来累计收益是 37%。

回顾一点高中数学¶

前一期讨论的斜率因子(即一阶导因子)反映的是价格上涨的速度。

那么二阶导因子代表什么呢?

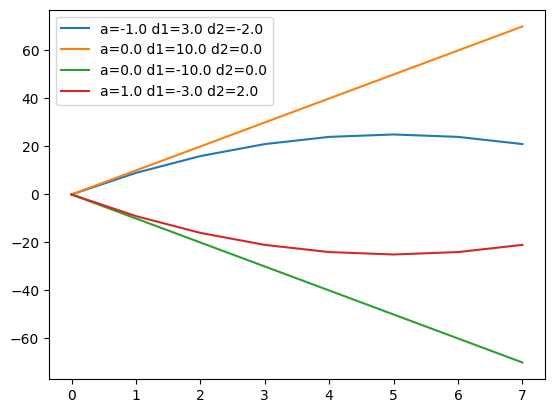

二阶导因子反映的是价格变化的加速度。当一阶导为正,而二阶导为负时,价格将仍然上涨,但趋势减缓,有可能出现变盘。反之亦然。下面的公式显示了一个存在二阶导的函数:

当 a 和 b 分别在 [-1, 0, 0, 1] 和 [10, 10, -10, -10] 之间取值时,我们就得到下面的图形:

这个图说明,二阶导对证券价格运行的趋势具有修正效应。本来处于上涨趋势的品种,如果二阶导持续为负,它迟早会到达峰顶、然后转为下跌;反之,本来处于下跌趋势的品种,如果二阶导持续为正,它迟早会触及谷底,然后转为上涨。

正因为这样,与一阶导不同,二阶导有能力提前预测价格趋势的变化。它是一种反转动能。

在测试中,表现最好的参数是 5 天。考虑到二阶导需要额外多两个窗口才能计算,因此我们实际上是基于过去 7 天的数据来发出交易信号。

7 天,这是上帝之数。

眼见为实¶

看到 38%的 Alpha,老实说有点吃惊。

这是真的吗?还是说什么地方 Pseudo-Logoi,这位谎言之神悄悄地溜了进来?

尽管可以相信 Alphalens 是品质的保证,但比起一堆统计数字,你可能更愿意相信自己的卡姿兰大眼睛。

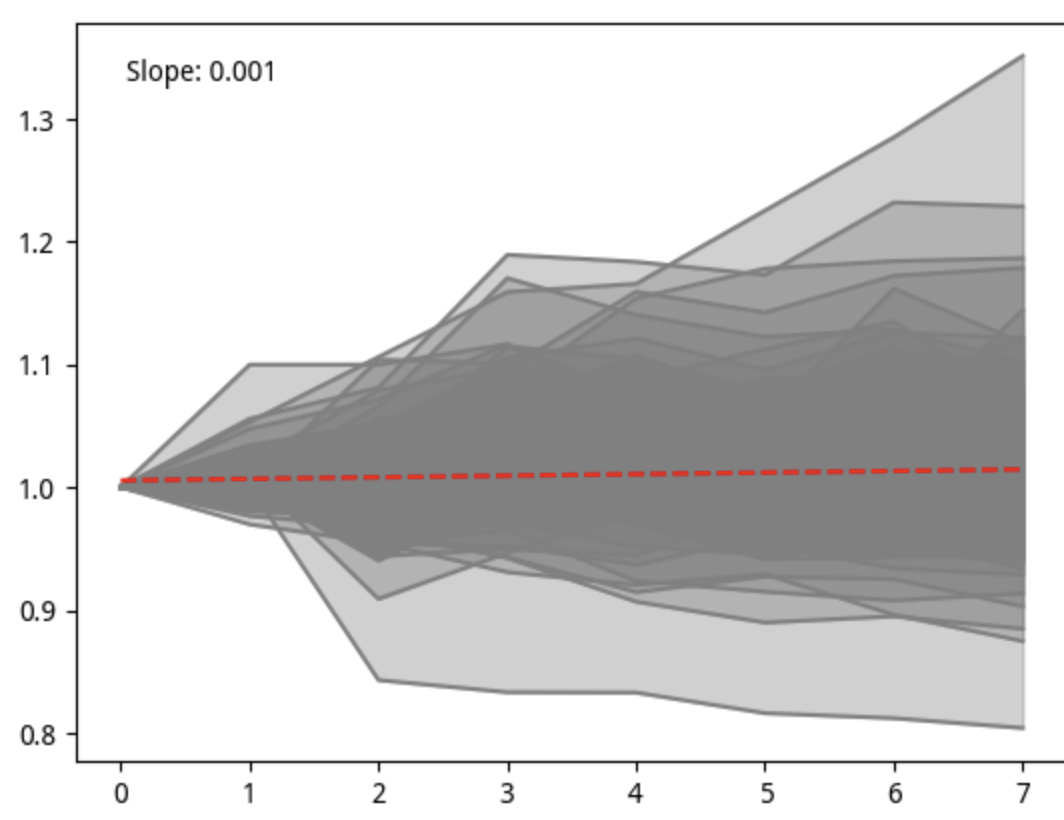

所以,我决定把第 9 层的个股走势画出来。绘制方法是,先取出某一天(记为 T0)quantile = 9 的所有标的,然后再取出最近 9 天(截止 T0 为止)的收盘价。在绘图之前,先对收盘价起点归一化到 1。

绘图中,我们共使用了199个样本,代表性和稳健性都足够了。

图中的红色线是趋势线,其斜率是 0.001,表明总体上是上涨的;颜色的深浅,代表了样本的分布密度,可以看出,零线上方分布更多一些。

我很喜欢从一些股谚中寻找灵感。因为公司底色、市场机制和交易制度的不同,照搬海外股市的做法是行不通的。我们这边博弈的底色更重一点。

按理说,跟二阶导动量因子有关的股谚是黄金坑和圆弧顶,或者 V 反。那么,能直观地画出来在这些标的中,有多少漂亮的黄金坑吗?

很难只用一张图、同一个参数就绘制出来:每个黄金坑的周期、深度和构造阶段等指标都是不一样的。环肥燕瘦,我们很难一笔画尽美人风姿。

By bins, or By quantiles?¶

在这次测试中,我们一直使用的都是 by quantiles 进行的分层,没有探索 by bins 分层。

by quantiles 是一种排名分层。这是 quantiles 的定义决定的。使用 by bins 方法,我们更关注的是因子值本身的金融含义。

比如,对 RSI 来说,它的值在 0 到 100 之间,大家会认为超过 80 的值是“超买”,低于 20 的值是“超卖”。因此,直接使用因子值是有意义的。

本文没有使用 by quantiles 方法,一方面因子值本身的信号意义可能没那么强:

我们寻找买入或者卖出信号,是根据后面是涨还是跌来验证的。但是,二阶导只能告诉我们趋势的改变方向,并不能立即决定涨跌。

因此,我们可能更应该使用它的排名来做因子,因为资金往往会寻找反转动能最强的标的。

Info

题外话:by quantiles 分层用的是排名,有点 Rank IC 的感觉,但计算收益时,又是根据因子值来进行权重分配的,则与 Ranked IC 的方法区别。

通过这些参数以及它们之间的混搭,Alphalens 赋予了我们强大的探索能力。

另一方面,我并不清楚它的最小值、最大值和分布情况,所以在实操上难以给出bins数组。这也是没有使用 by bins 的原因。

当然,这并非绝对。也许,有时间的话,也应该探索下 by bins 分层。