私募量化策略大盘点-2024年初

Table of Content

看了十几家私募路演报告,总结出2023年最有效的策略!

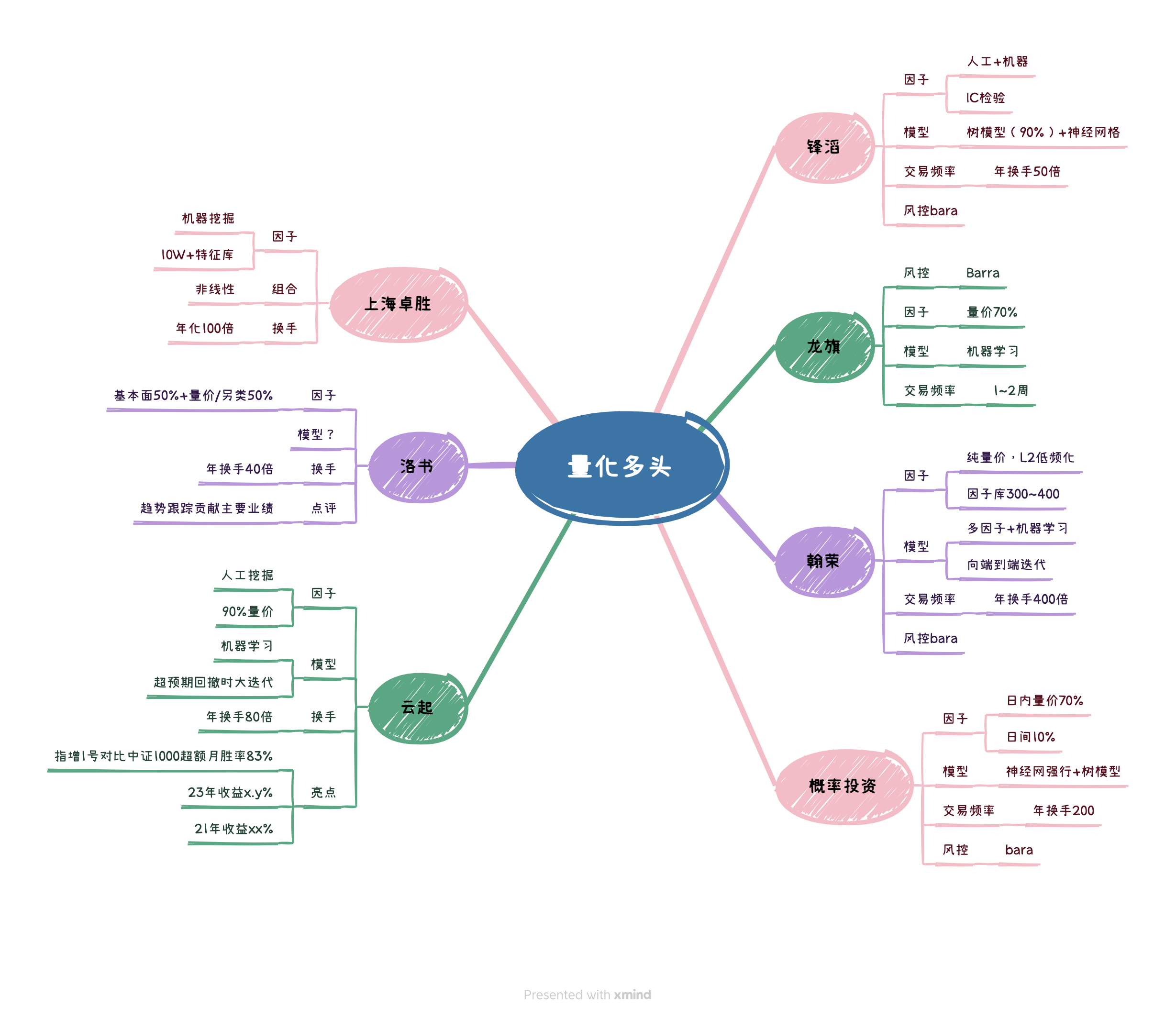

因子挖掘还是以手工为主,最有效的因子(策略)仍然是技术类的趋势+反转,无论是CTA还是量化多头都是如此。模型构成基本上都是机器学习。其中树模型比神经网络占比更大一些,有的机构中使用率高达90%。

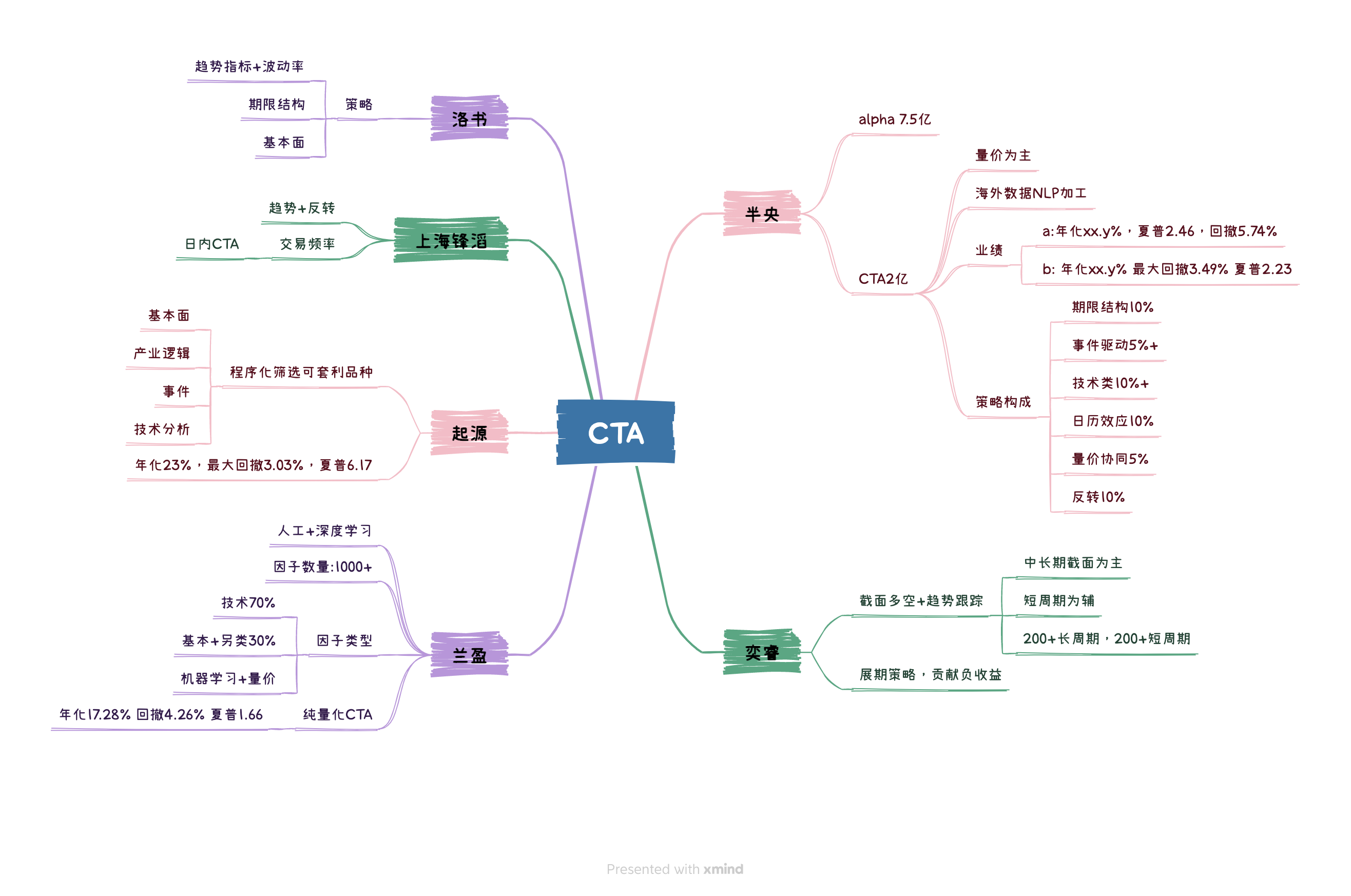

在CTA策略中,如果仅按基本面、技术和另类因子进行划分,各家主要使用的因子还是来自于技术面,趋势跟踪策略往往是收益的主要贡献者,而基本面因子则对策略收益有所拖累。

在CTA中,半鞅的策略构成层次最丰富,同时利用了期限结构、事件驱动、技术因子、日历效应、量价协同和反转。总的来说,还是以技术类为主(技术因子 -- 这里专指经典技术指标、日历效应、量价协同和反转都属于技术因子这一大类)。

半鞅的策略的另一个特色是运用NLP对海外数据进行加工,构建了事件驱动模型。

在量化多头策略归类中,因子来源主要是人工挖掘,主打一个可解释性。量价类因子仍然占据主流,也是策略收益的主要贡献者。因子数量一般在几百,但也有个别主打机器挖掘的,因子库就比较大,比如上海卓胜,就搞了一个10W+的特征库。

因子检验仍然在用IC单因子,但模型组合上,多数私募都升级为机器学习(90%),有的还开始使用神经网络,以达到非线性组合的效果。

因子挖掘中一个值得注意的点是,高频数据低频化使用。比如翰荣对L2数据进行挖掘,因子在中频交易中使用。高频数据常常隐含可以暴露主力攻击意图的信号,因此,不仅仅可以用在高频交易中,翰荣证实了其在中频交易中也有价值。

多头标的一般选择300,500和1000指增,也有像云起这样做空气指增(即不跟踪任何指数,全市场选股)的。

中性策略也有亮点。上海卓胜在500指增的量化对冲策略上,去年夏普到达2.22,这也与全年市场走势相关。

机器学习如何迭代?比如云起,他们是在遇到超预期回撤时,就对模型进行大的迭代。如何定义超预期回撤没有细讲。但我们知道的一种方法,就是根据策略的夏普率,通过蒙特卡洛方法,推断出最大回撤的概率分布,然后通过最大回撤来判断是否超出正常水平。

比较另类的有上海盛冠达,主打一个小盘量化策略。基本面多因子(季频)+技术指标(月频)。年换手10倍。从换手和交易手法看,应该还是人工选股加手工执行。但效果不错。

风控模型上,barra制霸全场。几乎所有的量化多头策略都使用的是barra模型。