左数效应 整数关口与光折射

Table of Content

常常有人问,新的因子/策略从哪里来?今天的笔记或许能启发你的思路。

从1932年起,研究人员就注意到以9结尾的价格(比如$3.99),在消费者的认知中,要远远小于邻近的整数价格($4.00)。后来这一效应被称为 left-digit effect。在证券交易中,类似的情况一样存在,不过它的表现形式是整数关口压力。

左数效应¶

关于 Left-digit effect 是否真实存在,以及如何解释和运用,经济学家/心理学家们一直研究到现在。

我看到的最近的研究直到 2023 年 2 月,John A. List(来自鼎鼎大名的芝加哥大学经济系) 等人对 Lyft 的定价体系进行了研究(《Left-Digit Bias at Lyft》),指出如果他们利用 left-digit dias 来进行定价的话,大约每年可以增加 1.6 亿美元的利润。

来自康纳尔的 Manoj Thomas 和来自纽约大学的 Vicki Morwitz 在 2005 年的《消费者研究杂志》上,发表了《Penny Wise and Pound Foolish: The Left-Digit Effect in Price Cognition》(小事聪明,大事愚蠢:价格认知中的左数效应》,被引用 300 余次,应该是这个领域比较有影响力的文献了,对这一现象进行了建模研究,确认了这一现象存在,并解释了与之相关的认知现象。

证券交易中的整数关口¶

我们更关注这一现象及其伴生现象在证券交易中的表现。

1991 年, 南加州大学的 Lawrence Harris 就研究了证券交易中的类似现象(《Stock Price Clustering and Discreteness》),但他是从交易价格的聚类与离散的角度来进行分析和立论的。

他的结论是,股票价格聚集在整数分数上。价格水平和波动增加时,价格簇的个数就会增加。不过,当时美股交易的最小单位是 1/8 美金,从 2001年1月29日起,纽交所取消了之前的 1/8,1/16 交易限制,全部改为十进制小数。所以,关于股票价格聚集的研究现在来看,就应该有了新的结论。

在证券交易中,价格定价机制与零售不太一样。后者要充分利用左数效应,让消费者有占了便宜的感觉。但证券价格定价更类似于房地产这种一货一价的交易,它的价格取决于双方谈判。

谈判的双方地位对等,并且由于认知原因,于是都倾向于使用整数价格。比如,一幢房子的主体价格,定在 500 万是合适的,510 万也是合适的,但如果要定为 513.2 万元,反倒会导致双方在这个价格细节上进行过多的纠缠,导致更难成交。

Info

相反的,为了引起人们的关注和注意,就不要使用整数数字,这样会使得这一数字更有意义,尽管它并没有。比如,马云常常讲的一个例子,我们要做一家能活 101 年的公司。为什么要用 101 而不是 100?因为只有这样,大家才会意识到,你不是在随口说出的一个数字,而是认真思考之后的一个数字,这个数字实际上会锚定到 100 年。而当你说做家 100 年的公司时,大家只会认为你要做一家活得久一点的公司而已。

在证券交易中也是如此。交易者更希望以整数买入股票,再以整数卖出,这样更方便记忆和计算利润。如此以来,由于在整数关口可能聚集大量的委单,因而它就有了压力和支撑的作用。

在 A 股,指数上会有一些著名的整数关口,比如 3000 点;我们会说 A 股万年的 3000 点,即使实际上 A 股的波动中枢可能是 31xx 点或者 29xx 点,我们仍然会这么说。

在这个点位上下,每隔 100 点都是一个大的整数压力/支撑位。如果在这个节点上遇到其它技术指标共振,那么压力/支撑成立的可能性就更大。一旦得到确认,后续趋势也会大一些、久一些。

在个股上,20 元以下的个股,每个以 1 元为结尾的数字都显然是整数关口,此外在一些低价股上,每个以 0.1 元结尾的数字都是整数产口。对百元股来说,则可能要以 10 元为单位,才能构成整数关口。这方面我们还需要时间去做一些实证研究。

光折射原理预测整数关口后的走势¶

这是最近读到的一篇论文,运用光折射原理来分析股价走势在整数产口的行为,脑洞比较大。不过研究确实也要持有开放的心态,才容易有意想不到的结果。

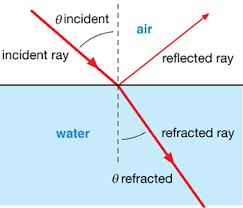

首先我们回顾一下光在两种不同密度的物质中传播时的行为。当光在接触到两种介质的交界表面时,就会发生部分反射、部分折身的现象。

如果入射角度合适,就会穿过介质,发生折射 -- 这可以对应到股价运行到某个区域后,突破了该区间,并且改变了角度;也可能发生完全反射 -- 对应着股价无法穿越该区间,导致反弹。

Info

类似的现象不仅仅发生在整数关口。更一般地,当股价成功上穿密集成交区之后,上方的阻力就会变小,相当于从密度大的水下,来到了密度小的空气中,此时将出现上涨加速。

这笔文章把整数关口当成两种不同环境的交界界面(其实更广义来看,这也是密集成交区的一种),然后运用光折射原理,计算出入射角、折射角和折射率。

以育碧为例:

育碧在10月26日达到10元整数关口。相关参数定义如下:

- 当股价等于整数关口时,确定入射点。

- 入射线使用入射点前 10 天的收盘价进行线性回归。

- 入射线与法线之间的夹角记为入射角。

- 介质 1(整数关口前)的折射率\(n_1\)假定为 1.

- 介质 2(整数关口后)的折射率\(n_2\)由以下公式计算:

其中,

NZC 是期间上涨天数,NZS 是期间下跌天数。在育碧的例子中,上涨天数为 62 天,下跌为 79 天,因此 l 为 0.7848。

这里 VMT10 是最后 10 天的平均成交量。VMTC 是期间正收益日均交易量。在育碧的例子中,这个值为 0.6919。

这里 PM10 是最后 10 天的平均价格,VI 是分析中的整数关口价格。比如,整数关口是10元,过了整数关口后,平均价格是 9.3,则 p 取值为 0.93。

最终算出来的\(n_2\)为 0.5104,大大小于射时的折射率。如果入射角小于临界入射角,则将发生全反射,即在达到整数关口后,立即下跌 -- 也就是我们常常看到的 A 杀。

折射角由以下公式计算:

在例子中,\(n_2\)为 0.5104,入射角是 82.5,因此折射角为 1.43,由于这个值大于 1,因此将发生全反射 -- 也就是下跌。

临界角由以下公式计算:

如果入射角小于临界角,那么股价将穿过整数关口,但收益会小于前十天收益。如果等于临界角,则股价会在整数关口整理!

文章思路很新颖,但有它的道理。我们常常看到,股价上攻一段时间后,RSI等技术指标需要修复(每一个技术指标后面,都有一批信仰它的资金),此后能否继续上攻,如何判断?我也一直在思考。

从交易的角度,如果出现快速回落,多数情况下不太乐观 -- 相当于这里的全反射。但如果回落速度慢,时间上也修整够了,如果大市尚可,似乎比较容易出现继续上攻的情况 -- 但缺少预言此后上涨或者下跌的根据。这里的方法可以算出当前介质的折射率,进而预言方向,也是一种值得深入思考的方向。

这篇论文名字叫《Measuring the Pressure of Prices-Integer Values, Over the Stock Trend》, 作者是布加勒斯特经济研究院的 Mihail Dumitru Sacala. 我拿到的版本是集结在一个名为《新兴国家金融和货币稳定性第一届国际会议》的论文集。这是一个长达 876 页的论文集,这篇文章出现在第 322 页。

原文运用了一些物理方面的知识,已经有点生疏了,解读不一定正确,感兴趣的同学可以自已读一下这篇论文。做量化的,物理出身的多,也有它的道理。