羊群效应及其因子化

Table of Content

在之前的笔记中,我们多次将现代金融理论与A股中流行的股谚、规律和大V的经验之谈结合起来,我们戏称为现代金融理论的中国化。本篇笔记将继续沿着这一思路展开,介绍羊群效应,以及在A股中,它有哪些表现,如何实现因子化,等等。

今天我们要介绍的股谚,是

羊群效应理论 ( The Effect of Sheep Flock),也称为羊群行为(Herd Behavior)、从众心理(Herd Instinct),是行为金融学的重要理论之一。

经济学里经常用“羊群效应”来描述经济个体的从众跟风心理。羊群是一种很散乱的组织,只要一只领头羊带动,其它的羊就会跟着走,根本不会思考前方是否会有狼(

在投资领域,羊群效应几乎无时不刻在发挥作用。即使是在价值投资领域,这种效应也是非常明显的。比如,人们会花数百万元买下巴菲特的午餐时间,就是为了得到他的投资上的指点。巴菲特与 A 股最著名的例子是购买并推荐了某石油,这导致大批散户跟风,被套在 6000 点的山冈上。

Christie and Huang 在 1995 年,率先对全市场范围下的羊群效应进行了实证研究,该研究没有发现美国、日本和香港市场存在羊群效应的证据,但在台湾、韩国市场则比较肯定地发现了羊群效应。

作为量化博主,我更关心如何将这种效应因子化。下面,就介绍几个相关的因子。

新开户人数因子¶

新开户人数可以通过 akshare 来获取:

1 2 3 4 5 | |

这样我们得到了 2015 年 4 月以来的投资者账户数据。

它的返回值中,有一列为数据日期,其格式形如"2015-04",我们需要将其转换成为正规的日期格式。

1 2 3 4 5 6 | |

1 2 3 4 5 6 7 | |

我们得到了投资者账户数据中的起止时间,现在就可以取指数行情,并进行绘图。

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

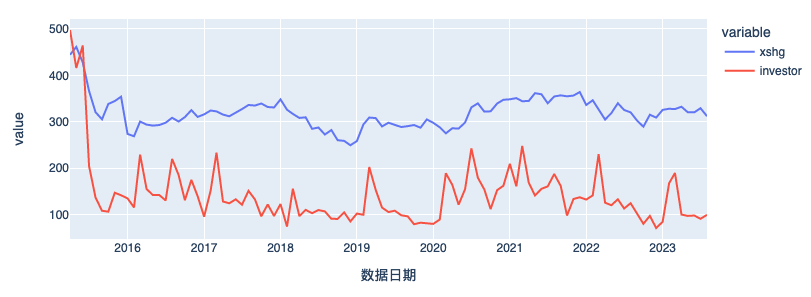

对应关系如下图所示:

可以看出,月新增投资者的人数的上限大约是在 220 万左右,下限在 100 万左右。这个上下限,与随后上证的指数走势,有一定的相关性。目前我们可以数出来的是,大约新增投资者人数处于下限时,上证大约有 70%左右的概率处于底部;新增投资者人数处于上限时,上证也大约有 70%处在头部。

这只是一个视觉上的规律。在课程的第三部分(统计科学与 Python 数据分析),会介绍如何用统计学的规律来描述这种相关性。另外,在学习了第三部分之后,我们也将知道:如果当月新增投资者人数达到 200 万,下个月投资者人数继续增加的可能性会是多少?

这一点很重要。毕竟,在击鼓传花的游戏中,鼓点是不能停的。

人气指数因子¶

Akshare中有一个函数,它可以获取股吧里,某个标的的人气指数。显然,人气指数是一个典型的散户指数,毕竟,机构钱多,散户人多。

这个方法是:

1 2 3 | |

输出结果为:

![]()

这里的数据足够丰富,能否成为一个因子,大家可以拿alphalens来做做看。

结束语¶

A股是一个有着明显羊群效应的市场,得散户者得天下。这里只举了两个因子的例子,还有更多的因子有待发掘。

作为一名量化框架开发者,我非常认可和强调向牛散和大 V 学习,后面会有更多笔记,发掘大V操作经验背后的现代金融理论原理,并尝试将其量化。

建了一个小红书学习打卡群,坚持学习的朋友可以进来打卡。今日打卡语录:

怀念起当年不眠不休 一起赶due的时光

坚持学习

在未来 遇见更好的自己