第42个因子:年化17.6%,15年累计10倍

Table of Content

《101个公式化因子》是Zura Kahushadze于2015年发表的paper。在这篇paper中,他拿出了在worldquant广泛使用的因子中,便于公式化的因子(约80个),加上其它自创因子,共101个,集结发表在预印论文网站arXiv上。

这一paper甫一发表,便引起业界关注。现在,Alpha101因子已成为国内机构广泛使用的付费因子。但是,Alpha101因子中的公式比较晦涩难懂,使用了自定义的算子、大量魔术数字和数不清的括号嵌套,让无数人不得不从入门到放弃。

然而,如果你因此放弃Alpha101,不能不说是巨大的损失。比如,我们近期对第42个因子进行了回测,发现它在A股有相当好的表现。

Info

回测使用2008年到2022年的数据,随机抽取2000支个股参与回测。考虑到2018年A股才1800支个股左右,这一回测在2018年前几乎是全覆盖。具有很强的代表性。

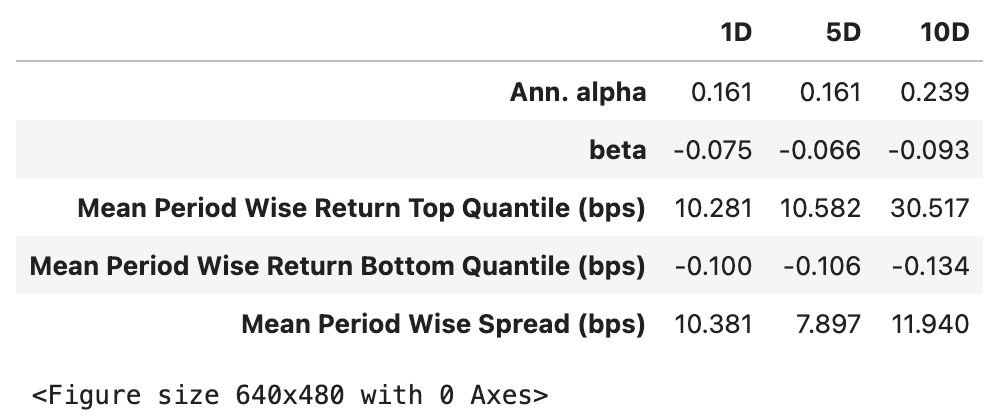

回测结果表明,这一因子的年代收益达到16.1%, 累计收益达到7倍(15年)。

不过,驾驭Alpha101并不容易。不得不说,它的公式有点晦涩难懂,比如第29号因子,它的公式如下:

1 2 | |

这只是Alpha101中中等阅读难度的因子。如果我们把它展开,相当于:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 | |

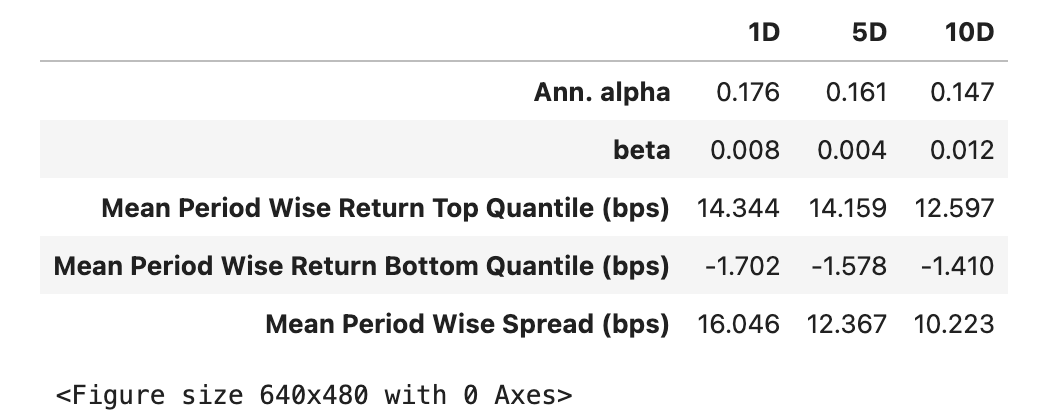

不仅是了解其含义非常困难,就是实现它也不是件容易的事。而且,Alpha101中还存在大量待优化的部分,以及少部分错误(对于一篇免费、公开的文章,仍然是相当宝贵的资源)。比如,对于42号因子,它仍然有改进空间。这是我们改进后的因子表现(同等条件下,源码仅对学员开放):

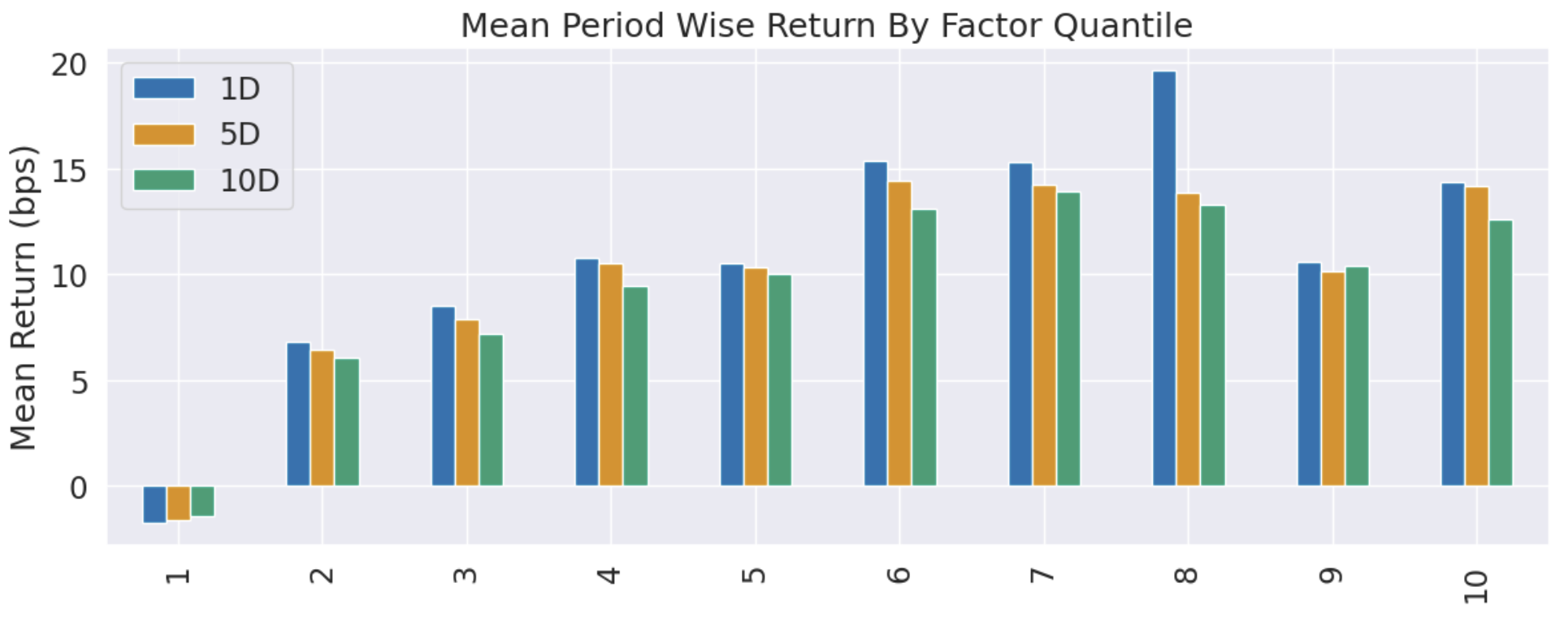

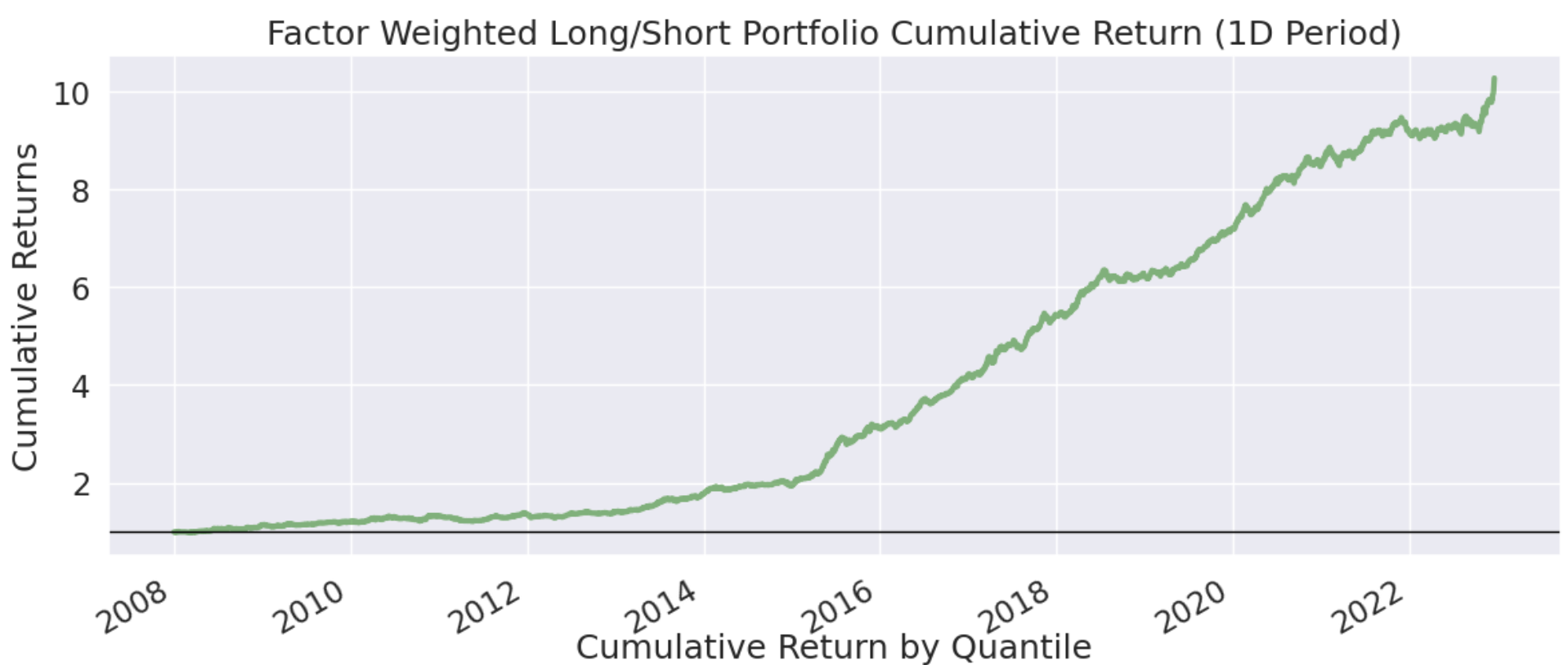

我们看到,年化alpha有了1.5%的上涨。而下面这张分层收益图,懂行的人一看就知道,简直是完美。西蒙斯所谓追随美的指引,应该就是指的这种图了。

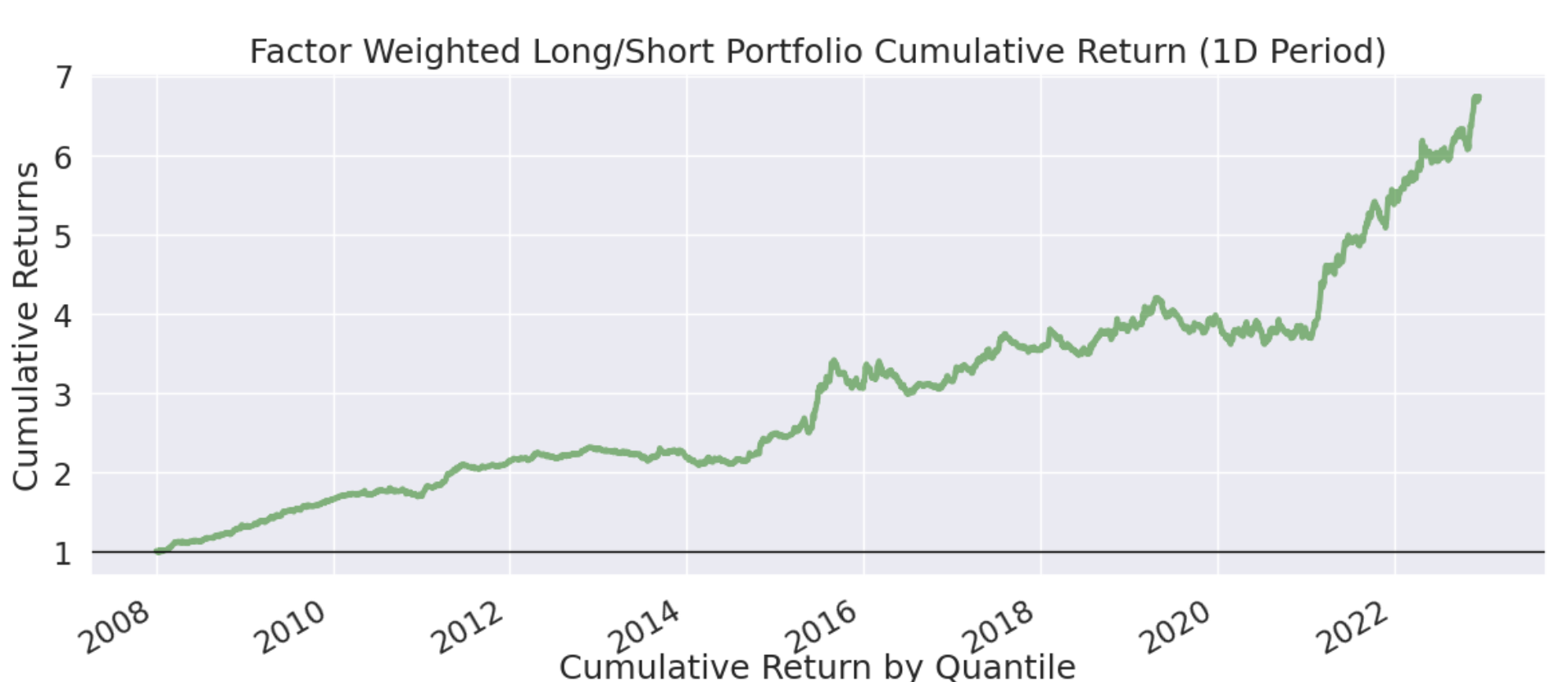

累积收益图也很完美。A股2008年触顶6124之后,持续下跌数年,但这期间此因子的收益仍然保持上涨。

不过,Alpha101确实很难懂。比如公式001看起来并不复杂:

1 2 3 | |

但它却做了许多无用操作。它实际上是对现价对近期高点的距离排序,你看明白了吗?所以,这个因子到底有没有效呢?在什么情况下,它会出现出人意料的表现呢?

还有,像这样的因子,从公式到代码,再到结合数据进行因子检验,又该如何操作呢?如果你感兴趣,快来加入我们一起学习吧!