1赔10!中证1000应该这样抄底

Table of Content

3月28日那篇文章分析了前一日的下跌为什么是可能预见的。这一篇文章,我将用坚实的统计数据,说明这一天为什么应该抄底,预期的损益比又是多少。

抄底不是贪婪。抄底是拿先手,以降低风险。在至暗时刻,请铭记,没有最终的成功,也没有致命的失败,最可贵的是继续前进的勇气!

赔率与收益期望计算¶

3月27日,沪指下跌1.26%,中证1000下跌3.33%,亏钱效应明显。在第14课中,讨论过这样一个问题,沪指下跌4%时,此时抄底成功的概率有多高?我们借这个问题,讨论了PDF/CDF的概念,并且给出了通过statsmodels中的ECDF、numpy/scipy中的相关方法求解的思路。

但在现实中,可能更有实际意义的问题是当A股连续下跌到x%时,此时抄底,预期盈亏比,也就是所谓的赔率会有多大?。刚好,在今年的3月27日,我们就遇到了中证1000收盘时,连续下跌达6.943%的情况,随后连续反弹,上涨达5.5%,收益相当可观。

要解决这个问题所需要的知识,我们在前面的课程中已经做好了所有的知识铺垫。这里面最重要的方法,是在第9课介绍的find_runs。

它的作用是,将数组划分为若干个具有相同连续值的分组,返回这些分组的值、起点和长度。

有了这个方法,我们就可以根据每日收益率,找出每个连续下跌区间的端点,并计算该区间的pnl:

1 2 | |

returns数组是每日收益率。通过returns <= 0表达式,我们将获得一个二值数组,元素为True的部分,意味着当天没有上涨(下跌或者平盘)。

我们将得到如下结果:

结果将是一个三元组的数组,每一个元素由(v, s, l)组成,分别代表当前分组的值、起始位置和长度。

接下来,我们遍历这个数组,根据s和l找到区间的起始点和结束点,再用两个端点的收盘价就可以计算出区间的涨跌。下面的代码中,我们只计算了下跌区间:

1 2 3 4 5 6 7 8 | |

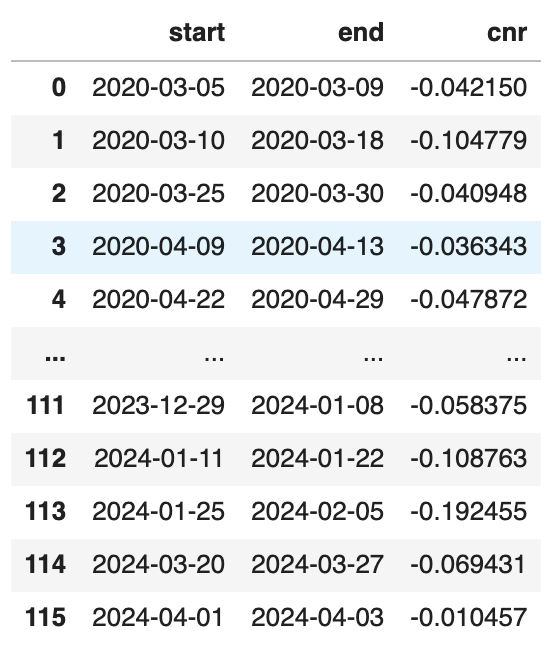

我们得到了116个结果:

在3月27日收盘时,我们所处的位置对应上表中的第114行,也就是从3月20日起到27日,中证1000发生连续下跌,幅度为6.94%。

那么,继续下跌的概率是多少呢?它相当于(s < x).sum()/len(s),我们换一个方法:

1 2 | |

输出结果将是0.0862,也就是从过去4年的统计数据来看,连续下跌超(含)2天的共有116次。在这116次中,如果收盘跌幅达到6.943%,则继续下跌的概率为8.62%,也就是将有91.38%的概率反弹。

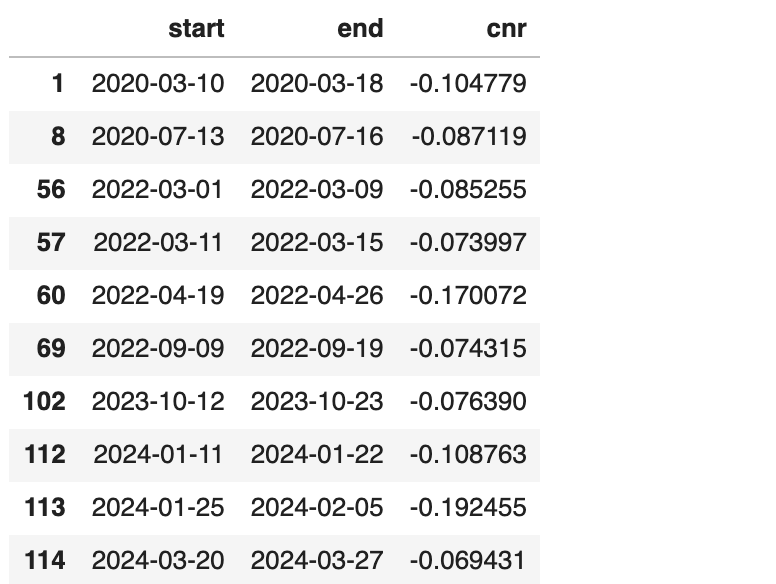

如果不反弹,我们就要蒙受抄底的损失。这个损失的期望是多少呢?我们统计一下,下跌6.94%后,继续下跌的情形是:

1 | |

其预期是:

1 2 3 4 | |

抄底失败,也就是继续下跌的情形共有10次,平均损失是-10%左右,考虑到我们是在-6.94%时才抄的底,因此,我们将蒙受3.48%左右的损失。请记住,发生这种情况的概率只有8.62%。

如果反弹,我们将得到多少收益呢?这个计算略困难一点。在3月27日之后,反弹达到了5.5%。我们只有这样一个采样数据,但不能保证每次都会有这么大的反弹。

我们考虑一个保守一点的情况,即把下跌[-5%, -6.943%]间的所有反弹都当成下跌-6.943%以后的反弹。显然,在快速下跌中,下跌越多,反弹就越强,我们这样估算,肯定要比每次下跌-6.94%之后的反弹要低估了。不过,这样也使得我们的模型具有了额外的安全边际。

1 2 3 4 5 6 7 8 9 10 | |

1 2 | |

上述代码先找出反弹的时间,然后遍历之前得到的三元组,如果起始点的前一天是某个连续下跌区间的结束日,我们就计算这一组的收益。最终我们得到的收益预期是:

1 2 3 4 | |

这个预期是3.299%。看上去与抄底失败的预期损失差不多,但是,计算赔率时,我们要加上实现概率:

最后,我们计算抄底的总体期望为:

如果是DMA,加上4倍杠杆,一次获利将在10%以上。

风浪越大鱼越贵?¶

几年以前,我的合伙人推荐我看塔力布的《黑天鹅》一书。说实在的,这本书前1/4可以说是封神,但看到后面,感觉有点难以落到实处,无法应用。

题外话: 我更喜欢看娜塔莉.波特曼主演的《黑天鹅》。

不过,我从来没有停止对《黑天鹅》事件的思考。我想,换一个角度,关注黑天鹅事件,但把黑天鹅看成是一种低概率事件来加以研究,也未尝不可。虽然脱了《黑天鹅》一书的窠臼,但好歹也有了一个切入点。

但是,可能有人要问,为什么要去接下跌的飞刀?平平稳稳赚钱不好吗?这是因为,在这个市场,本来就缺少平平稳稳赚钱的机会。

如果不在低位拿到先手,拿到便宜的筹码,就很容易被套在山腰甚至山顶。实际上,如果3月27日你没有入场,那么近期的行情是难以把握的。

抄底!基于坚实的统计概率,拿到先手,立于不败之地,才是在这个市场活下来的不二法门。

额外的惊喜¶

在我们的计算中,如果抄底失败,我们是按最大损失进行了计提。但实际上,在一轮快速下跌中,下跌越狠,反弹力度就越大,读者可以自行验证。

这里要讲的是,我们对抄底失败,是按平均3%计提的损失。但我们没有计算在被套3%之后,反弹的情况。我们以今年1月25到2月5日下跌最狠的那一轮为例,如果我们在下跌6.94%时就抄底,我们真的会损失3%吗?

读者可以自行验证。实际上,这一轮跌得快,反弹力度也大。如果我们在下跌达到6%以后抄底,大概会买在中证1000的4984点,然后会遭受约13%的下跌,但最终会连续反弹到4993点,最终收益0.18%。