拯救CCI!因子纯化后,证实CCI确实是超有效的技术指标!

Table of Content

CCI(商品通道指数) 由 Donald Lambert 研发,首次发表于 1980 年的《商品期货》杂志,一直以来很受交易大量推崇。但是,简单地将这个指标作为因子进行因子检验,差点使明珠蒙尘。最后,因子密度分布图揭示了真相,通过因子纯化,最终检验结果给出了与传统经验一致的结论!

CCI的计算公式是:

其中,

简单来说,CCI 表示了价格对移动平均线的徧离程度。

Tip

MACD, PPO, CCI 和 BIAS 是一组非常相似的指标,它们的区别主要在于选择的价格序列不同,是否进行了归一化。在本章我们不会介绍 BIAS 指标,这里就顺带提一下。它的公式是:

这个对比给我们提示了创新因子的一个思路。

CCI 使用最高价、最低价和收盘价的平均值作为价格序列的想法,在很多地方都很常见。本质上,它是对 vwap 的一种近似。因此,在有 vwap 数据可用的前提下,直接使用 vwap 数据有可能更好,后者的博弈含义更明确。

CCI 公式当中有一个魔术数字:0.15. 它的作用是为了使 CCI 的值标准化到一个合理的范围,并且能在-100和100边界处有信号意义。起初,公式的设计者 lambert 认为,当 CCI 在[-100,100]区间内时,意味着价格在随机波动,是不值得交易的。而只有当 CCI 绝对值超过了 100 时,才认为有趋势出现,即当 CCI 上穿 100 时买入,下穿-100 时卖出。

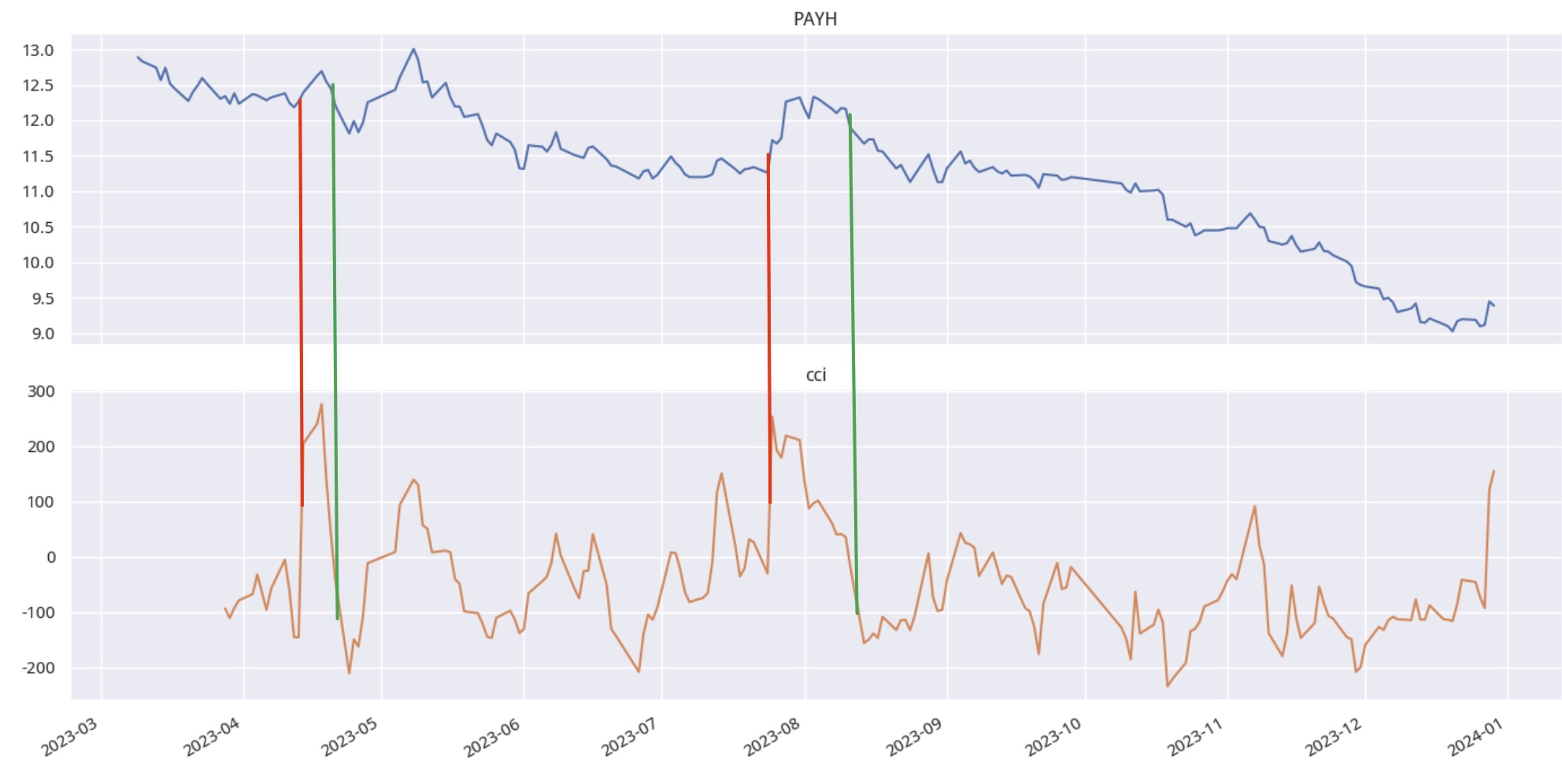

我们先用一个简单的双轴图观察一下这个指标。

1 2 3 4 5 6 7 8 9 | |

这是输出结果:

输出结果中,我在两处CCI穿越 \(\pm 100\) 的位置上标注了交易信号,以说明CCI的信号作用。这只是单个资产、某小段时间上的观察结果,说明不了问题。

现在我们运行因子检验来测试一下:

1 2 3 4 5 | |

看起来因子测试的结果不是很好。

但是,只要对 CCI 的原理略加分析,我们就很容易明白,它不适合直接当成因子来使用。因为CCI的交易信号是,当CCI穿越\(\pm 100\) 时,就发出交易信号。它是一种事件信号,并不是我们通常意义上的因子。

下面,我们从因子分布的角度来讲一下为什么。

1 2 3 4 5 6 7 8 9 10 11 | |

从密度分布图来看,因子分布出现了双峰。

我们在课程中讲过,如果因子的分布出现双峰,这个因子往往包含了多种因素,它是不纯粹的。现在,我们面临的正是这种情况。在这种情况下,进行因子分析,我们需要先对因子进行“纯化”。

1 2 3 4 5 6 7 8 | |

输出结果如下:

现在,我们看到的 cci 的分布就是单峰的了。然后我们对它进行因子检验,看看结果如何:

1 2 3 4 5 6 7 8 9 10 | |

注意,这段代码的第三行,我们对返回前的CCI 进行了修正,使其负值部分被置为nan,从而它们将会在因子检验中被抛弃掉。这是之前讲Alphalens框架时讲过的内容。

也正是因为丢弃了一半的因子,所以,在调用Alphalens时,我们需要将max_loss参数设置为大于0.5(具体看maxlosserror报告)。

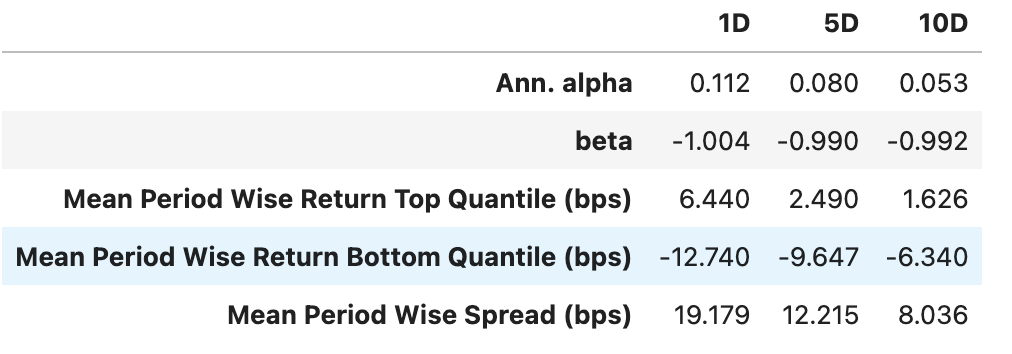

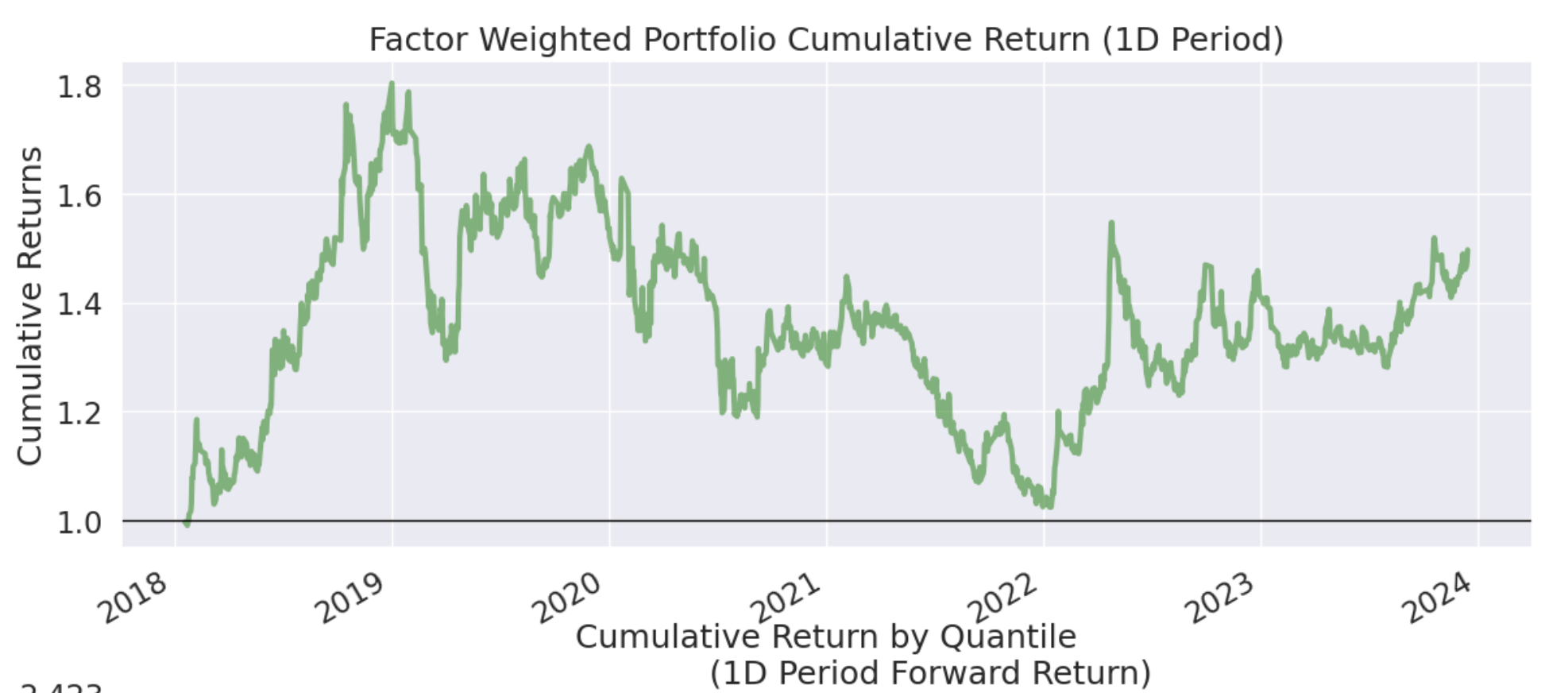

基于纯化后的因子,回报是惊人的。它没有我们之前调谐过的RSI那么强,但是,我们是在纯多条件下得到的结果,因此它格外吸引人。

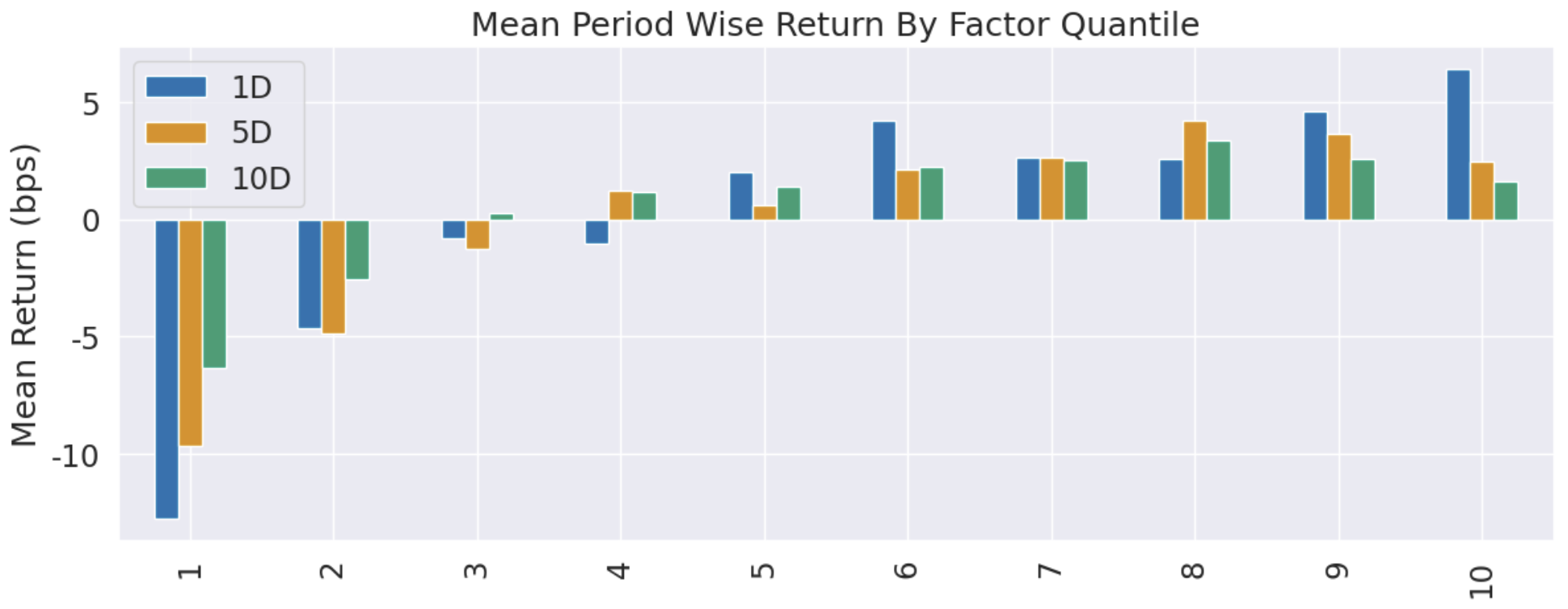

Alpha 达到了年化 19%。而且这个因子呈现比较好的正向单调性,见分层收益图:

不过,它在纯多的情况下,累计收益表现不是很稳定。这一点也从前面的年化收益图中的beta值可以看出来,受市场波动影响比较大。

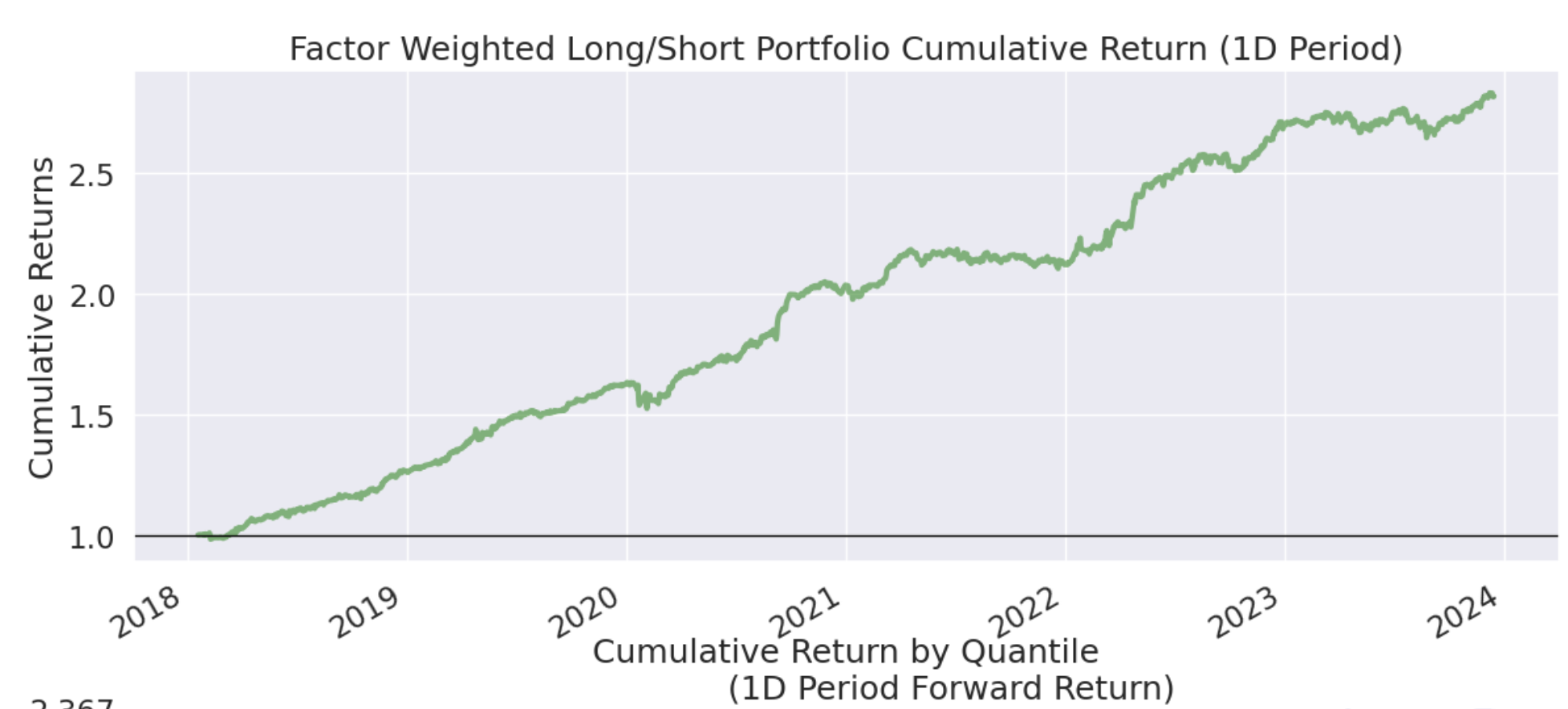

但是我们不一定非要纯多,本来CCI就是期货指标。我们来看看多空组合的情况:

不仅Alpha收益很强,而且beta被对冲到几乎没有!在beta为零的情况下,累积收益就应该是平稳向上、且波动很小,我们来看看是否是这样:

这也许是 CCI 如此受人推崇的原因之一。

不过,这里的因子检验并不等同于实盘,因为操作手法不一样。在因子检验中,我们是按因子值进行的加权多空操作,在实盘中,会固定按CCI是否穿越\(\pm 100\)来确实是否开仓。在因子检验中,我们的开仓条件会更宽松一些,有一些自适应的味道。

本文附有代码和数据,可复现。加入星球后,即可获取基于Jupyter Notebook的研究环境,直接运行代码。

![]()

在该环境中,除本文代码外,之前付费文章的代码也都在。并且,今后的文章只要声明附有代码和数据,可复现的,都能在此环境中找到。