蒙特卡洛:看似很高端的技术,其实很暴力很初级

Table of Content

我们常常想知道投资组合在未来的某一天,最大损失会是多少,估算方法之一就是蒙特卡洛。尽管它在计算性能上不占优势,却最让人心里踏实 -- 毕竟,它是一种把几乎所有的路径都走了一遍,再回来告诉你一路上的风险与风景的方法。

她看起来很高端,实际上只是很暴力。今天就带你认识她。

5 月 20 号那天,人工智能界出了个大事。Builder.AI 宣告破产。这是一家由印度裔创始人 Sachin Dev Duggal 于 2016 年在伦敦创立的公司,曾凭借“AI 驱动的无代码 App 开发平台”概念风光无限,估值一度高达 17 亿美元。

不过,2019 年起,《华尔街日报》的一篇报道撕开了 Builder.ai 的虚假面纱。多位前员工爆料,公司所谓的 AI 平台,大量功能实际上是靠印度工程师手动编码完成。随着时间推移,Builder.ai 的虚假商业模式逐渐难以为继,最终不得不于 5 月 20 日退出历史舞台。

Builder.AI 对他们的人工智能的能力进行了过度的宣传,本质上是欺骗和欺诈。不过,并不是所有的『过度宣传』都会被令人讨厌。我们今天要讲一个真实、广泛使用的技术,它其实很暴力很初级,但是被浪漫的科学家们冠称了一个高大上的名字:蒙特卡洛方法,从而变得『高端』起来。

蒙特卡洛方法(Monte Carlo),又称统计模拟方法,是一种通过随机抽样和概率统计来解决数学、物理、工程等领域问题的数值计算方法。其核心思想是利用大量随机样本模拟不确定性过程,通过统计规律近似求解复杂问题。

该方法起源于 20 世纪 40 年代,由数学家约翰・冯・诺依曼(John von Neumann)和斯塔尼斯拉夫・乌拉姆(Stanisław Ulam)在研究曼哈顿计划中的中子扩散问题时提出。由于此方法非常依赖于随机过程,与摩纳哥赌场里的赌博游戏有类似的随机性,因而得名。

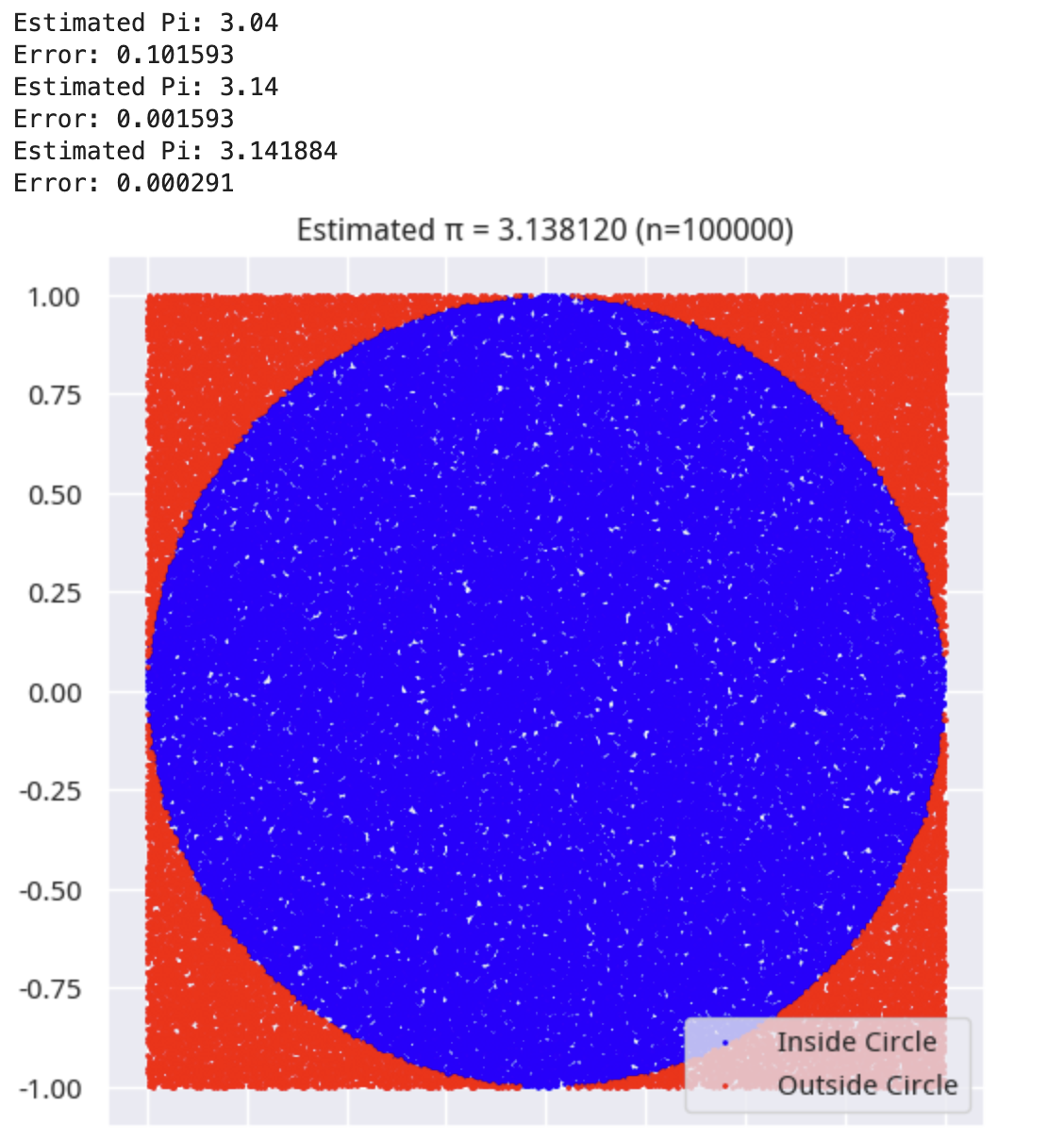

它的最简单的一个版本是,用来计算圆周率。

1. 蒙特卡洛方法计算圆周率¶

假设我们有一个 2*2 的正方形,那么,它的内接圆的半径就是 1,面积就是\(\pi\)。根据几何概率,随机往这个正方形中投入一个点,它落入方形(包括内接圆)的概率当然是 1,落入内接圆的概率则是\(\pi/4\)。

因此,如果我们在区间【1,1】上生成若干个随机数对(\(X,Y\)),如果对其中的任意一个点\((X,Y)\)满足\(X^2+Y^2<1\),那么这个点就落在内接圆内。只要我们加大随机对个数,那么,最终统计出来的落点数的占比,就代表了圆周率。

我们可以通过下面的代码来演示:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 | |

结果表明,当我们进行超过 100 万次随机试验之后,估计出来的\(pi\)值就已经很接近真实值了。这个计算简单粗暴,也只需要 10ms 就可以计算出来。虽然无论从精度还是性能上,都比不上莱布尼茨级数法,或者拉马努金公式和高斯 - 勒让德,但作为一个不烧脑子的算法,更让我这种学渣喜欢。

2. 蒙特卡洛方法计算 VaR¶

在量化领域,蒙特卡洛方法的优势则不止是简单,有时候甚至是不可替代的。这一切都是因为金融市场特有的随机性和难以预测性带来的。

VaR(在险价值) 是一种用于衡量金融风险的统计指标,表示在特定置信水平 和 持有期内,某一资产或投资组合可能遭受的最大潜在损失。

它可以用以下公式定义:

其中\(\alpha\)是置信水平。我们拿一个例子来解释这个公式,它表明,如果某投资组合在 95%置信水平下的日\(VaR\)为 100 万元,则意味着未来 20 个交易日中,可能会有一天的损失超过 100 万元。

作为一个风险指标,\(VaR\)得到了巴塞尔委员的背书。1996 年,巴塞尔委员发布《资本协议市场风险补充规定》,允许银行使用内部 VaR 模型计算市场风险资本要求,推动 VaR 成为全球金融行业标准。

在量化交易中,我们常常会想知道某个投资组合,在已知某些特征(比如波动率)的前提下,在未来的某一天,该组合的最大损失会是多少,以便做好风险管理(比如通过提前减仓来降低风险)。尽管有多种方法,但蒙特卡洛方法尽管计算性能不占优势,却往往最让人心里踏实 -- 毕竟,它是一种把几乎所有的路径都走了一遍,再回来告诉你一路上有哪些风险的方法。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 | |

这样我们就得到了一个随机组合,并且它的当前价值是$95418.32 元。

接下来,假设我们关心的是持有 10 天时,这个组合的收益和风险。我们不知道每个资产的涨跌将会如何演进,但是,我们可以这样『蒙』:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 | |

到现在为止,我们就得到了未来 10 天后,组合收益损失的一万种可能。

损益的一万种可能

损益的一万种可能

接下来,我们就可以使用一个小小的统计技巧,来计算不同置信水平下的 VaR:

1 2 3 4 5 6 7 8 9 10 11 12 | |

95.0% VaR: $-3446.95 99.0% VaR: $-4387.73 99.9% VaR: $-5235.53 95% ES (预期短缺): $14.24

这个组合真是个亏钱的利器啊。它有 95%的概率会亏$-3446.95 元。不过,95%ES 数据告诉我们,即使出现亏损的情况,那么超出亏损(-3446.95)的情况下,你也平均也只要再亏 14.24 元就 OK 啦。

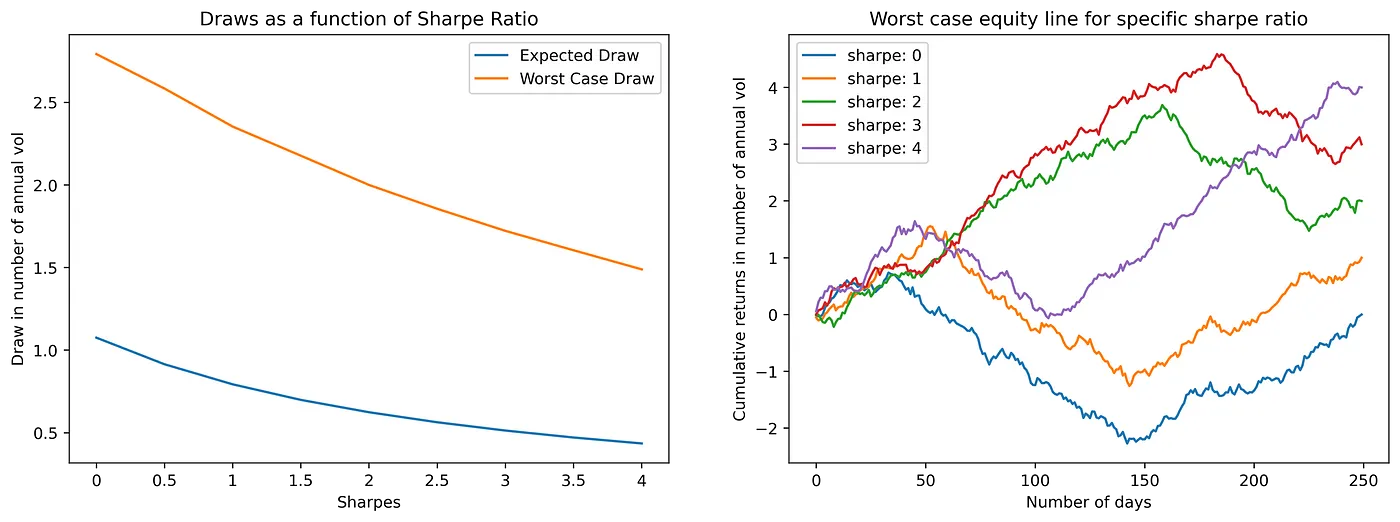

3. 根据夏普来估计最大回撤¶

假设你有一个牛 x 的策略,在回撤中,得到的夏普是 2,一般来说这是个相当不错的策略。但是,你也知道,回测不可能完全等同于实盘,所以,你想知道:

Question

一旦我们把策略部署到实盘中,很不幸它开始回撤了。那么,当最大回撤达到多少时,我们就应该不再相信这个策略?

显然,我们不能拿当前的回撤与回测中的最大回撤简单比较。因为后者是一个标量,是没有统计意义的。但是,在实盘中,最大回撤是比夏普更灵敏、投资人更关注的指标,我们又必须回答这个问题:现在的最大回撤是否超出了夏普允许的范围,是否意味着策略已经失效?

我们在『匡醍。量化二十四课』中探讨过这个问题,用的正是蒙特卡洛方法。我们通过不同夏普指标下,5000 万次的模拟,得出了这样的答案,供大家在实盘中参考:

在这张图中,蓝色是正常情况,黄色是最坏的情况。X 轴是夏普率。这里的 Y 轴是什么呢?它并不是最大回撤本身,而是最大回撤相对于年化波动率的比值,这样会更科学一点。

以左图为例,在夏普率为 1.5 时,如果最大回撤是年化波动率的 0.7 倍,表明策略仍然处在正常状态;但你可能会在最大回撤超过年化波动率的 0.7 倍之后,考虑中止策略执行。如果最大回撤是年化波动率的 2.18 倍,则表明策略处于最糟糕的状态。如果已经处在这种状态,那么,也许可以期待一个小小的反弹,然后再退出策略。

Info

本文有可运行的 notebook 格式,可以匡醍好课平台免费获取。 我们也提供类似星球一样的服务,现在下单,每天不到 1 元钱,即可享有匡醍研究平台一年订阅权。您将获得: 1. 公众号付费文章的 notebook 版本。该版本自带数据和代码,全部可以运行。 2. Tushare 高级账号数据一年使用权,账号价值 500 元。